车险马上就执行新的了,是现在买还是等新的出来再买?

有车且在9月19日以后续保的车主可以等一等,因为车险综合改革将于9月19日正式实施。

这次车险改革的核心就是这几句话:“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

这么实实在在的利好,肯定是等新的出来再买。那么,新的车险跟旧版车险比起来,到底强在哪?

车险,消费者最关心自然是这二个指标:

- 保险价格

- 保障范围

其实无论是新版车险还是旧版车险,其第一次投保的价格都是差不多的。但是如果是老车主,那价格就差别很大了。

旧版的交强险险,其上下浮动的比例在±30%,新版的车险浮动上限没有变,但是浮动下限从-30%提高到了-50%。

如果你多年未出险,最低能拿到五折的保险价格。

除了浮动比例增大,还对保险附加费率做出引导,要求将原本的35%降低到25%。

这保险附加费,其实就是保险公司的获客成本,比如打广告,中介费,给客户的礼品费等等。

很多人第一感觉会觉得这样搞保险的返利会少了?

其实不然,要知道羊毛出在羊身上,保险会做亏本生意吗?跟保险打广告的费用,中介抽成的费用比起来,客户的礼品费实在不足挂齿。

所以,保险公司的运营成本下去了,连带着保费价格也会下降,消费者可以以更低的价格买到车险。当然,这对保险公司控制成本的要求就提高了,很多保险公司都对新政做出了初期亏损后期盈利的预判。

很多老司机会抱怨,说自己买了保险没用,保费怎么跟经常出险的人也差不多?现在好了,新版车险逐步放开价格限制,允许保险公司自主定价,自主定价系数在0.65-1.35之间。

也就是说,如果你开车稳,不出事故,可以拿到更低的折扣。如果你开车太浪,保险能差2/3还多。

而且,这只是第一步,第二步会完全放开定价系数的范围,一折买车险都有可能。

这样搞,保险公司为了追求优质客户,会加大优惠力度,竞争激烈各显神通,对消费者太有利了。

保险保障范围更大,保费更高首先是交强险,交强险分为有责任赔偿额度跟无责任赔偿额度,这二者都进行了上调。

交强险有责任额度由12.2万提升为20万,无责任额度由1.21万提升为1.99万,额度更高了。

商业险方面,投保额由5~500万提高到10~1000万,还将玻璃单独破碎、自燃、涉水、不计免赔、盗抢险、指定修理厂、无法找到第三方特约都将划到车损险的保障范围下,保障范围更全面。

所以,9.19日以后买车险,价格更优惠,保障也更齐全。

车险马上就执行新的了,是现在买还是等新的出来再买?

9月3日银保监会发布了《关于实施车险综合改革的指导意见》,车险将迎来前所未有的改革,将于今年9月19日起开始正式实施。车险将带来哪些改变?总结起来就一句话:保费降了、保障全了、赔付高了。

1、交强险以普通轿车的交强险为例,新车保费是950元/年,原规定3年不出险交强险费用最高可以下浮30%;新交规实施后,交强险费用最高可以下浮50%,每年可以多省190元。其次,目前交强险最高可赔付12.2万元,而改革后最高可赔付20万元,其中死亡伤残的赔付从11万直接提高到18万元,提高的幅度最高。同时,增加了代送检、道路救援、代驾服务、安全检测等内容的车险增值服务特约条款,为消费者提供更加规范和丰富的车险产品及服务。

2、车损险车损险的功能将更加完善,保障也更加全面。新规定实施后,盗抢险将纳入车损险,车损险中新增了自然灾害的赔付范畴,地震、台风、洪水等主要的自然灾害造成车辆损失都能够获得保险公司的赔偿,还额外增加了霜冻、冻雨、高温、低温等自然灾害的赔付说明;将过去的涉水险、玻璃单独破碎险、自燃险、指定修理厂、无法找到第三方、不计免赔这6项附加险加入车损险,车主不用再单独购买。同时,改革后允许保险公司推出自主定价权力,逐步放开价格限制,车主能获得更合理的车险费用。

3、三者险及附加险首先,三者险由改革前的保额为5万-500万元,改革后将提升到10万-1000万元,可以说有了这1000万的保障,基本上不担心撞豪车赔不起了。其次,规定新增了6个附加险:绝对免赔率特约条款、车轮单独损失险、发动机进水损坏除外特约条款、医保外用药责任险、法定节假日限额翻倍险、机动车特约服务增值条款。再次,新增了“附加绝对免赔率特约条款”,绝对免赔率则是由车主自主选择,自愿承担一定风险,可选项为绝对免赔率5%、10%、15%、20%四档。

4、总结综上所述,车险改革无论从保费、保障范围、理赔金额等各方面都做了调整,新规定实施后不仅会给车主带来更多保障,而且保费也会更低,所以没有买保险的可以等新车险实施后再购买车险。关于车险新规,你还知道哪些?你会怎么选择车险?欢迎留言交流。

作者简介

笔名车市老爷子,山西晋中人;

大学毕业后,干过销售修过车;

优质汽车领域创作者,爱好汽车与写作;

买车用车聊车故事,关注点评交个朋友。

车险马上就执行新的了,是现在买还是等新的出来再买?

我查了就是在保费不变的基础上增加了很多险种,目前已经续保了,业务员说价格差不多,交强险+车损险+三者险额度免费提升至200万+座位险50万保额,去年返优惠下来2800左右,今年2600左右,但相比去年便宜了200多,还送了一个100万的疾病险

车险马上就执行新的了,是现在买还是等新的出来再买?

马上就到实施保险新规的时间了,这时不少车主都在考虑新规出来前购买保险还是等新规出来以后再买!很多人对新规的的具体条款可能还不是很清楚,如果单从新规条款上来看有几项都是以前饱受关注的条款作出了改动,像交强险责任限额提高了,商业险取消了不计免赔赔,盗抢险纳入车损险,以及涉水险,自燃险等多个附加险都纳入车损险!是不是变化很大?但具体对我们广大车主来说是新规执行前买还是执行后再买,还是要根据自己的情况而定,毕竟每个车主选择的保险套餐不同,新规后并不一定就更便宜!

不少车主购买的三大主力险就是交强险,第三者责任险,不计免赔险,此外车损险虽然有争议,但也是很多车主会购买!那么我们先看看新规中这些主力选手有什么变化!

我们先看一下交强险有哪些变化?交强险是强制性保险,作为车辆上路必买的保险,这次新规也是最受关注的。

有责任赔偿限额调整如下

交强险有责赔偿总限额:旧规12.2万元,新规20万元

死亡伤残赔偿限额:旧规11万元,新规18万元

医疗费用赔偿限额:旧规1万元,新规1.8万元

财产损失赔偿限额:2000元不变

无责任赔偿限额调整如下

交强险无责赔偿总限额:旧规1.21万元,新规1.99万元

死亡伤残赔偿限额:旧规1.1万元,新规1.8万元

医疗费用赔偿限额:旧规1000元,新规1800元

财产损失赔偿限额:100元不变

我们可以通过一个案例看这次交强险限额提高具体体现。

老周只购买了交强险,没有买其他商业险,最近发生了一起有人员受伤的交通事故,需要赔偿对方30万元。按照现在执行的限额来计算赔付,由于只购买了交强险,所以按条款会赔偿死亡伤残赔偿金11万元,1万元医药费,再赔偿2000元第三者财产损失,共计12.2万元。那么还有剩下的17.8万就将由老周自己承担,但如果按保险新规计算的话,交强险赔偿金额达到20万元,老周就只需要自己承担10万元。虽然只提高了7.8万元赔偿,但也的确算是落到实处一处改动。

我们再看一下商业险的改动,这也是我们关心的重点所在!首先看性价比最高的第三者责任险有什么变动?

第三者责任险的责任限额从原来的5万-500万元,提高到10万-1000万元,给了我们车主很多的选择,当然以前的额度对于我们普通车主也够用了。这里需要再次提醒在保险旧规的赔偿条款中有一个免赔额度,保险公司在赔付时会根据保险车辆责任情况的不同,享有一定的免赔额,全责免赔率20%,主责免赔率15%,同责免赔率10%,次责免赔率5%。如果想得到保险公司的全额赔付就需要同时购买了不计免赔险!

不计免赔险就是不计免赔率特约条款,这是一个附加险!购买的前提条件是必须是购买了主险(第三者责任险,车损险)。所以以前有的车主买了主险但没有购买不计免赔,赔偿的时候就得不到全额赔偿。

再看下新规针对不计免赔险有什么改动吧!

盗抢险、自燃险、玻璃单独破碎险、涉水险、不计免赔险、无法找到第三方在旧规时需要车主另外购买。在新规中这些险种都纳入车损险主险的保障范围,也就是说你不要再纠结哪个险要不要单独买,购买了车损险后就帮你全包括了!

但如果结合以前部分车主购买车险的实际情况来看,有不少车主是只购买交强险、三者险、不计免赔险,新规把不计免赔险纳入了车损险,但新规增加了一个绝对免赔率特约条款,绝对免赔率为5%、10%、15%、20%,可以在投保时协商确定!

这样三者险出险后的赔偿金额=三者险约定计算的赔款×(1−绝对免赔率)。由于绝对免赔率没有设置0%档,那如果我们只购买了三者险,出险后想要全额赔偿暂时不知道应该如何购买!

除了不计免赔险,这些在新规纳入车损险的险种广大车主买过哪些呢?

相对而言也就是盗抢险购买的人稍微多一点,不过你要知道盗抢险以前可是作为商业主险存在的,其他的险种购买率非常低!这样一起纳入车损险肯定会增加保费,如果一直有购买车损险的车主,虽然保费贵了些,但保障范围更广了,所以用的来说肯定比以前性价比高!

在了解了险种条款的变动后,还有就是交强险保费有所改动!新规在交强险保费上面体现了两点,一个是优惠幅度提高,一个是保费优惠参考时间扩大。

想看交强险的优惠幅度有多大!

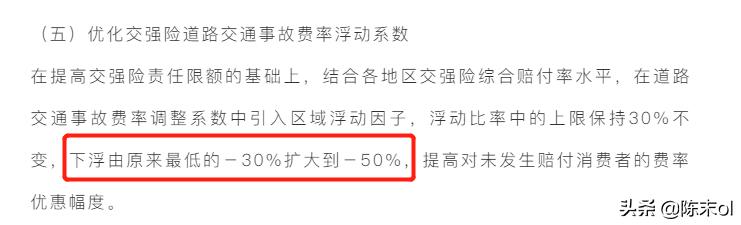

新规中对交强险的保费优惠方面强调了一点就是各地区可以结合交强险综合赔付率水平,在费率系数调整中引入区域浮动因子!

同时明确给出了浮动比率的范围,浮动比率的上限还是30%保持不变,下限由旧规的-30%扩大到最多-50%,这样一下调对于没有发生赔付的车主就可以享受到更大的费率优惠幅度。 当然如果想要享受5折优惠,跟旧规享受7折优惠的条件一样也是三年不出险!

按我们普通小轿车第一年交强险保费950元,三年没有出险保费最多7折优惠就是665元,新规后最多可以5折优惠就是475元。

再看优惠参考时间是怎么扩大的!

如果是旧规我们享受车险保费优惠情况是根据我们车辆前一年的出险记录而定,新规实施后将扩大对车辆前三年的出险记录进行整体评估。以前我们怕出险的原因就是怕导致第二年的费率上调太多,现在按照新规综合三年整体评估的话,偶尔一次对费率上调幅度应该会小一些。但如果驾驶安全记录比较差的车辆就有点麻烦了,费率估计上调的幅度应该挺大的,所以从另一方面也算在敦促我们需要保持良好的驾驶习惯!

另外就是新规中将免责条款中的“地震及其次生灾害等”删除。这项旧规曾经引发过很多理赔争议,也是最受车主吐槽的一个条款了,本次新规把它删除了也算是顺应社会的发展。今后按新规购买保险后如果是因为地震及其次生灾害等造成的车损,保险公司也需要理赔。这样我国的车险产品把地震,洪水,台风等主要的自然灾难都涉及到了,相对旧规会更加规定和合理。

总的来讲新规的原则是鼓励车主养成良好驾驶习惯,做到文明出行,减少交通事故的发生。保费跟我们用车行为更加息息相关,所以想要保费少,就是少违章行驶,就可以减少给自己出险的机会!至于还有几天时间该不该续保呢?上面已经把主要的涉及条款都做了一个分析,应该都有自己的答案!但对于不想购买车损险只买三者险和不计免赔险的车主,建议在新规实施前就提前续了!

车险马上就执行新的了,是现在买还是等新的出来再买?

9月3日,中国银保监会发布《关于实施车险综合改革的指导意见》,将迎来前所未有的改革,并将于今年9月19日起正式实施。汽车保险会带来什么样的变化?总之,保险费降低了,保险得到了充分的保障,赔偿也很高。

1强制交通保险

以普通汽车交通强制保险为例,新车保费为950元/年。原来的规定是,强制交通保险费三年内不发生的,可以降低30%。新交通法规实施后,最高可降低50%的交通强制保险费用,每年可节约190元。其次,目前交通强制保险最高赔付12.2万元,改革后最高赔付20万元。死亡伤残抚恤金由11万元直接增加到18万元,增幅最高。同时,增加了验车、道路救援、驾驶服务、安全检查等增值车险服务专用条款,为消费者提供更加规范、丰富的车险产品和服务。

2车辆损坏保险

车损险的功能将更加完善,保障更加全面。新规实施后,盗窃抢险将纳入车损险,自然灾害的赔偿范围将纳入车损险。因地震、台风、洪水等重大自然灾害造成的车辆损失,保险公司可予以赔偿,并增加霜冻、冻雨、高温、低温等自然灾害的赔偿说明。增加了过去的涉水险、玻璃破碎险和自燃险,另外增加了6种险别,即指定修理厂、找不到第三方、无免赔额,车主无需单独购买。同时,改革后允许保险公司引入自主定价权,逐步放开价格限制,车主可以获得更加合理的保险费用。

三。第三方和附加风险

首先,三方保险的承保范围将从改革前的5万元提高到500万元,改革后提高到10万元-1000万元。可以说,有了1000万元的担保,我们基本上就不用担心豪车相撞的损失了。第二,增加了六项附加保险:绝对赔偿条款、车轮个人损失保险、发动机水损害除外条款、医疗保险以外的药物责任保险、法定假日限额加倍保险、机动车特殊服务增值条款。第三,增加了“附加绝对特许权条款”。绝对免赔额由车主自行选择,并自愿承担一定的风险。选择权是绝对免赔额的5%、10%、15%和20%。

4摘要

综上所述,车险改革在保费、承保范围、理赔金额等方面进行了调整。新规实施后,不仅会为车主提供更多保障,保费也会更低。因此,新车险实施后,没有购买保险的可以购买车险。关于汽车保险的新规定,你还知道些什么?你会如何选择汽车保险?欢迎留言。

车险马上就执行新的了,是现在买还是等新的出来再买?

通知!通知!如果你有车,请抓紧看一下!今年9月初,银保监会发布了新的《关于实施车险综合改革的意见指导》那么车险也即将迎来从没改变过的境况,新的指导意见将于今年9月19日起正式开始实施!那么这次改革车险将对我们生活其它有何改变呢?那么下面就让我来带领大家一起看一下新的政策吧!

Ⅰ、首先是交强险

以普通家庭轿车为例子,新车每年的保费是950元,之前如果你三年内没有出险,那么交强险的费用可以每年省285元,大概是百分之30的样子,那么新的规定一出台,可又原来的30直接到50,相当于直接少了一半!而且最初交强险最高赔付11.2万元,现在最高可达到20万。

Ⅱ、其次呢是三者和附加险

最初的三者最低保费为5万元到500万元,随着我国发展速度飞快,有钱的人也越来越多,于是由原来的最低5万变成10万,由原来最高的500万,变成1000W,这说明啥,只要在生活中马路上跑的车,只要你三者交的高,几乎保险公司都给你包了。

Ⅲ、车损险

这次变动也将车损险更加完善和全面,而且在这次也将自然灾害纳入了赔付里,比如洪水啊,地震啊等不可抗拒的因素,都会赔付。

不管是现在买还是等新政策出台买,其实都差不多,因为我们都要文明驾车,谁也不希望在行驶中出任何意外,《道路千万条,安全第一条》

在此呢小编祝大家在驾驶途中,路路平安!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。