灵活就业人员如何规划自己的养老金?

灵活就业人员,在规划养老金方面一般这么建议:

第一,首先建议参加职工基本养老保险和基本医疗保险。

第二,手中留存一份应急资金。

第三,根据个人收入情况,适度参加个人养老金。

关于第一条,社会保险是我们国家的基本保障。加入了社会保险,就相当于加入了整个社会的整体保障中。特别是有关待遇是跟社会平均收入相挂钩的。

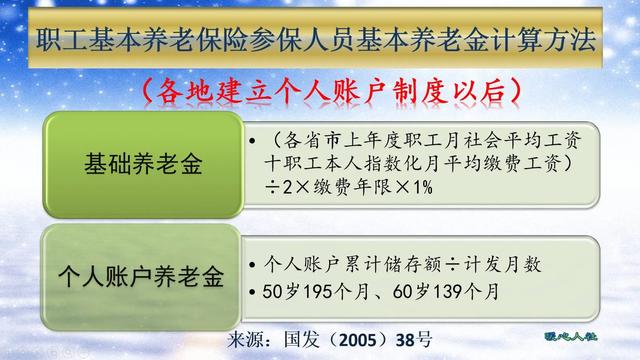

比如说我们的养老金直接跟社会平均工资挂钩,退休以后还会年年增长。当然养老金的高低也是跟缴费基数高低、缴费年限长短有关。如果我们的养老保险能坚持缴费三四十年,这一份养老金足够满足我们生活需要的。

不过我们的职工基本医疗保险报销比例、报销额度大体都是一致的,这是更为公平的地方。职工基本医疗保险只要缴费达到当地规定年限(20年或者25年,各地不同),退休以后就不用继续缴费,直接享受医疗保障。

所以,参加职工基本社保是非常重要的。

关于第二条,相信大家都能够理解。应急资金一般建议以银行定期存款或者其他可灵活支配的理财产品为主,一定要侧重流动性。

应急资金的额度一般建议是1~2年的个人收入,再加上本人有养老和医疗保险,大部分问题都能够应对的。

关于第三条,是为了保障我们手中的养老资金如何保值增值的。

现在很多人头脑中的理财产品只有银行存款,实际上随着我国金融市场的发展各种各样的理财产品越来越多。但是什么样的理财产品适合群众养老呢?

为此,4月份国务院办公厅出台了关于推动个人养老金发展的意见。未来1~2年之内,我国将建立起适合个人储蓄养老的个人养老金制度。

个人养老金可以购买的相应金融产品收益率远高于目前的个人存款,不过只能在退休时领取。而且,个人还可以通过不同的投资者偏好选择一些较高风险的金融产品,收益率可能会更高。

灵活就业人员如何规划自己的养老金?

感谢邀请,更感谢楼主的提问。

楼主您好,灵活就业人员如何规划自己的养老金呢?作为灵活就业人员,在参加社保的过程中是属于自主自愿的原则,我们可以选择参加,城镇职工养老保险和城镇职工医疗保险,当然也可以去选择参加城乡居民养老保险和城乡居民医疗保险。选择性相对来说是非常的灵活,并且都是属于自主自愿的原则,你可以参保也可以不参保,这不会受到任何因素的干扰,也不会有强制缴纳社保的情形。

那么既然是属于自主自愿,其实很多人他就没有交纳社保,也就是导致自己虽然名义上是灵活就业者,但是最终退休以后没有养老金可以领取,原因就是没有正常参加社保,最终就换来了没有任何养老金的待遇。所以我们作为灵活就业个人来说,一定要合理规划自己的社保交纳,毕竟为自己将来能够按月领取养老金,打下坚实的基础,这是很有必要的。

我们最起码要保证,自己的社保缴费年限,最低要达到15年以上。其次要根据自己的实际年龄来判定如何参加社保,如果年龄在45岁以下,那么我个人建议参加城镇职工社保是比较合适的,反之年龄在45岁以上,参加城乡居民社保是比较合适的。总而言之,我们只要去参加一份社保,并且累计年限能够达到15年以上,将来你都可以领取养老金,当然养老金待遇的高低,还取决于你参保缴费年限的长短来决定。

感谢阅读,请加我的关注。

灵活就业人员如何规划自己的养老金?

根据经济条件,力量而行。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。