30岁到40岁的人,到60岁退休,存百万以上养老金,怎么配置?

百万现金流是什么意思?每年收入7100万?还是总共准备存上100万积蓄?

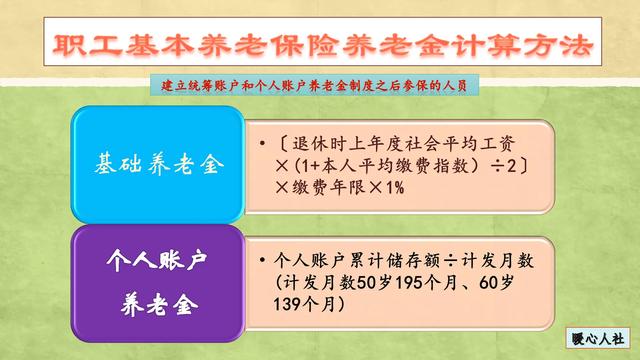

对于普通人来讲,参加社会保险就足够养老了。按照我们的养老金计算公式,养老金待遇是两部分构成的:

一部分是跟社会平均工资挂钩的基础养老金,确保了养老金的保值增值能力。另一部分是个人积蓄形成的个人账户养老金,但是由于其个人账户记账利率由国家统一公布,贬值也不是特别厉害。

用社保养老金养老能达到什么水平呢?如果说个人账户记账利率跟社会平均工资增长率一样(当然一般略低一点),结果是这样的:

假设我们每月到手的待遇,相当于缴费基数的85%。像企业职工需要扣社保、公积金个人负担部分,灵活就业人员是自己承担社会保险费。

缴费40年的话,60%基数缴费养老金替代率高达95%,100%基数缴费养老金替代率也高达80%。按照联合国认定的,能够确保退休后生活水平的要求,养老金替代率达到70%~80%就足够了。毕竟无需准备上班的消耗了,以及个人年纪大了以后消费倾向会自然下降。

按照现在的养老金水平,100%基数缴费40年的话,养老金一般能够达到4000~5000元。

这样的收入水平,对于年薪百万元的人来说,确实低了太多太多。但是如果我们即使按照300%基数缴费,养老金待遇也是有上限的。缴费40年300%基数,养老金也就1.2~1.5万元左右。

如果缴费年限短,养老金水平也会成比例下降,40岁开始缴纳养老保险,即使300%基数缴费,到60岁养老金能领五六千元就不错了。

如果说除了社保养老金以外,还想每年有百万的现金流,一般来说应当得商业养老保险,至少需要累计缴纳保费三四千万元。如果30岁特别有钱,直接一次性趸缴保费1,000万元,在60岁时一年也能领取100万的基本保险金。

有钱人,可以试一下。至于30年后100万元购买力是多少,就不好说了。

30岁到40岁的人,到60岁退休,存百万以上养老金,怎么配置?

够花,但要省着点!

30岁到40岁的人,到60岁退休,存百万以上养老金,怎么配置?

感谢邀请,更感谢楼主的提问。

楼主你好,30岁到40岁的人,到60岁退休了,能够存下百万以上的养老金,该怎么配置呢?从30岁开始规划自己后30年的人生,并且在这30年的过程中,想要给自己存下100万元。那么首先我们需要做的就是给自己要定一个目标,30年的时间存下100万,那么平均10年你就需要存下至少35万元左右。那么一年的时间,你至少应该存下将近4万元左右。否则的话是很难达到自己存款100万的目标。

而且我们还要注意一点,就是今天的100万和30年以后的100万,它并不是一个完全等价的关系。随着物价水平的不断增长,我们的货币实际上是贬值的。所以30年以后的100万,也许可能只有六七十万或者更低的水平。那么我们还需要接受这个货币贬值所带来的风险。每年4万块钱我们可以想象一下,大概一个月需要3000多块钱才能够实现,你能否做到这一点,如果说能够做到,我们就朝着自己的目标去努力。

如果做不到可能你近几年做不到,再过几年自己的工资增长了,那么可以多存下一部分,比如说之前没存下钱来或者说只存了一两千块钱,那么今后每个月存四五千块钱也是可以实现的,所以说自己有这样的一个目标和想法,就应该朝着这个目标去努力,至于我们所存的钱尽量不要以活期储蓄来实现,尽量还是进行一定的投资理财,可以达到增值和保值的作用。

感谢阅读,请加我的关注。

30岁到40岁的人,到60岁退休,存百万以上养老金,怎么配置?

银行,专门设置了一处“理财部”,不妨请教于她。

30岁到40岁的人,到60岁退休,存百万以上养老金,怎么配置?

今年人口普查数据,中国65岁以上人口占比13.5%,到2033年,老龄人口会超过20%,达到深度老龄社会。目前社保养老金的储备,按现行的支付比例,20年后养老金缺口会越来越大。目前平均养老金跟平均工资的的对比只有40%。单靠政府养老金,也不够维持之前的生活水准。所以,适当的个人储蓄准备就显得尤为重要。

既然有了目标,那我们分析下达成目标的条件。统一认定60岁开始退休,30岁准备就有30年时间,40岁准备有20年的时间。单靠个人存款不记利息。30岁开始每个月需要2777.8元,40岁开始每个月需要存4166.7元。这个压力,对收入中位数的家庭都难,2020年全国居民人均可支配收入中位数为27540元,这可是一年的数据,不是一个月。可想而知,每个月存2777.8跟4166.7对中位收入左右家庭来说,都很大压力。

既然这个个人强制储蓄压力太大,还好,我们人类足够聪明,发现了有个捷径可以快点到达目的地。这个捷径有个经济名词“复利”。复利相信大家都明白计算方式的。有了复利,我们可以比较轻松的达到我们的目标。

我们做个演算,比如40岁开始规划,每年的年利息是5%,然后我们是月存,所以选择月复利,每个月存多少钱到60岁时候账户里面有100万呢?

演算结果大概是2500元,到60岁后,账户里面有103万。

再看如果是利率相同,30岁开始准备呢?可以看看下面演算结果。

结果显而易见,每个月只需要存1200元,到60岁退休的时候,就有了100万。

经过上面的简单计算推算,有了复利的加持,目标不变的情况下,月存款压力从2777.8跟4166.7变动为1200跟2500,平均月均压力降低50%左右,这可是个很大的变化。

既然有了目标且在理论条件上可以满足储蓄养老的需求,那我们需要做的就简单多了。第一,搞定你的收入,确保你能每个月拿得出那么多钱定存。第二,找到一个长期年收益有5%的复利产品,这个有点难度,不过,有点经济学知识的人,应该难度不大。第三,最大的问题,在没有达成目标钱,不要动这笔钱。能同时满足这三个条件的话,目标可以顺利达成。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。