40岁了,交社保来得及吗?还有意义吗?

40岁缴纳社保,依然来得及,而且意义非常重要。

参加社会保险为的是给自己提供一份稳定的社会保障,尤其是养老和医疗保险,能够帮助自己在年老和得病时能够老有所养、病有所医。

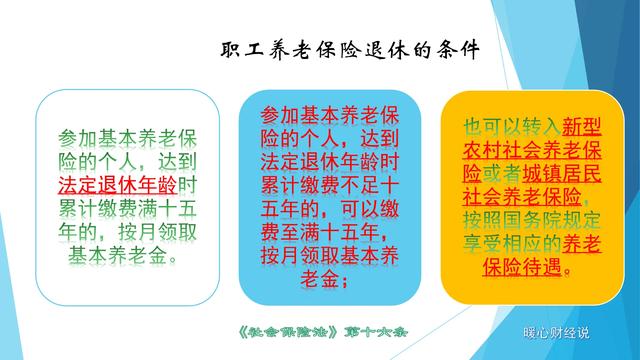

按照我们现在参加养老保险、领取养老金的条件,只要养老保险累计缴费满15年,达到法定退休年龄就可以按月领取养老金。如果40岁开始参加养老保险,55岁或者60岁就可以领取养老金,真的不算晚。

对于医疗保险也是这样,虽然说国家并没有规定统一的医疗保险退休缴费年限,但是《社会保险法》也明确规定,未达到国家规定年限的,可以缴费至国家规定年限。只要想缴费,肯定能够有一份医疗保险保障。而且,有一些地区为了减轻大家社会保险的参保负担,允许个人选择只参加职工基本养老保险,医疗可以参加每年几百元的城乡居民医疗保险保障。

按照十四五规划,我们将推动渐进式延迟退休和提高领取养老金的最低缴费年限,很多人担心未来的变化。可是希望大家要知道,现在不是还没有推动延迟退休、提高缴费年限吗?政策一般是一贯性的,对于实施政策以后带来的改变往往会有一定的过渡期。像40多岁的中年人,国家一般也不会难为他们的,会给予他们以更多的弹性选择。

所以,40岁参保依然非常有意义,抓紧参保吧。

40岁了,交社保来得及吗?还有意义吗?

主要看是以什么身份缴纳城镇职工养老保险!

一、以在职职工身份缴纳城镇职工养老保险是合适的!

因为,个人只需要缴纳个人账户部分,统筹账户部分是用人单位缴纳。

40岁女性职工(男性职工,可以参照测算,只是60岁退休,交满最低15年),交到50岁后,个人以灵活就业人员形式再缴纳5年城镇职工养老保险,55岁就可以办理退休。

在满50岁后(女性),再以灵活就业人员形式,缴纳5年基本养老保险的费用为:

按未来5年全国社评工资平均值,即设定未来5年平均社评工资为7000元,缴费基数为60%,缴费比率为20%。

7000×60%×20%×12×5=50400元

按最低缴费满15年计算退休养老金,按未来5年做推算,大概为1200元/月左右。

1200×12=14400

50400/14400=3.5年。

即回本周期为3.5年。(这里只是大概测算,因为社评工资是一个变量,,水涨船高)。

二、40岁,女性(男性可以参照),以灵活就业人员形式缴纳城镇职工养老保险

40岁,交满15年,55岁退休,缴费基数按未来15年平均社评工资,设定7000元(实际上比这个数值会高1000元),缴费档次60%,缴费比率为20%(个人及统筹账户部分)。

费用支出:

7000×60%×20%×12×15=151200元

退休养老金大概为:1200元(未来15年,变化很大,也许会高于1200元)。

151200÷(1200×12)=10.5年(大概数值)。

即10.5年回本。

女55+10.5=65.5岁投资回本(这里只是大概测试,有很多变量:社评工资、银行利息、退休养老金的涨幅等等)。

男性60+10.5=70.5岁回本。

从投资回报周期来看,是一笔回报率很高的投资!

但是,岁月不饶人,谁知道女性65.5岁,男性70.5岁是东溜西逛还是“躺平”(寓意:安息)。

天有不测风云,人有旦夕祸福!

问苍茫大地,谁主沉浮?

只有看运气,看看老天爷还会不会给你收回本钱并创造退休养老金连年收益的机会!

40岁了,交社保来得及吗?还有意义吗?

好饭不怕晚,好话不怕慢。延迟退休已经是确定的了,你才40岁,就算交最低年限15年,也是55岁,刚好能领退休金了,所以没有什么迟不迟的,只是看你交哪个档,交多少钱,根据自己的经济条件选择,等退休时能有一份收入挺不错的,别嫌领的钱太少就行[可爱]

40岁了,交社保来得及吗?还有意义吗?

不知道题主是男性还是女性,办理退休的基本条件:(1)社保缴费年限达到15年,(2)达到法定退休年龄。

现行的法定退休年龄:男:60周岁,女工人:50周岁,女干部:55周岁,特殊工种提前退休、因病提前退休等除外。

实际早在10年前,也就是2012年,延迟退休就被提上了社保改革的日程,根据2020年6月20日召开的《社会保障绿皮书:中国社会保障发展报告(2020)》的建议来看:

- 在2025年之后,男职工们需要再延迟5年到65岁才能退休。

- 如果延迟退休的政策按照报告中的建议落地实施的话,延迟退休方案影响较大的就是我们的70后和80后,对于90年以后出生的人来说,到退休时估计已经完全赶上了新政。

所以,女性40岁参加社保很有可能赶上延迟退休,到时候是55岁退休,还是弹性自已选择退休年龄退休真还不一定,从这个角度来说,40岁参加社保也不吃亏。

当然,男性40岁参加社保很有可能赶上延迟退休,到时候是60岁退休,因延迟退休政策当然也有可能61-62岁退休,但不管怎么样,男女40岁参加社保也不会吃亏。因为。。。。。

投资回报

我们自已单位每年办理退休几十人,之前也根据实际案例估算过,以灵活就业人员按最低基数缴纳养老保险,大约9年左右可以回本,以后领取的养老金都是赚的;

中国人均寿命为77岁,如果57岁才开始领养老金,是不亏的,并且养老金每年会进行调整,按一定的比例上涨,近三年养老金的增长稳定在5%,而且是终生可以领取的,性价比很高,再者,养老金调整政策上会对高龄退休老人倾斜,年龄越大、涨的钱越多,这是其他任何投资(商业保险、理财等)达不到的。

比如说,大多数老百姓投资理财会首先考虑到将钱放在银行“吃利息”,银行的活期利息可以忽略不计,即便是定期,也只是4%左右;

灵活就业人员购买的养老保险,有部分钱计入个人账户并逐年计息,最后参与养老金待遇的计算,以2016年-2019年为例,个人账户记账利率分别为8.31%、7.12%、8.29%、7.61%,平均利率高达7.83%,比存银行的利息高不少。

因此,如果大家有条件,个人还是建议选择缴纳社保来养老,因为后者不仅每个月可以固定获得一份养老金收入,有利于规划养老生活,而且还能每年获得正常的增长,随着时间的推移,养老金收入的优势就会更加明显了。

如果你考虑到一年几千块钱的社保费的负担较重,可以咨询一下当地社保局(人社部门)是否有4050(男50岁,女40岁)等社保补贴政策,如果有,可以办理4050大龄困难就业人员失业登记,再参社保,每年政府可以帮你节省50%~70%左右的社保费用。

感谢阅读,本人专注于人力资源管理领域,有喜欢我回答的小伙伴可以加我的关注,本人定期分享人力资源管理领域相关专业知识,谢谢大家!

40岁了,交社保来得及吗?还有意义吗?

我觉得亡羊补牢为时不晚,40岁以后交社保应该也是可以的,应该也能够缴满15年通常情况下交满了15年之后有了退休工资以后就饿不死了。

我40多岁了,犹豫来犹豫去不肯交社保的话,最后不知道要存多少钱才够吃,永远处于忐忑不安之中,这还不如乖乖的交社保呢。虽然说每个月交社保养这个社保还是蛮吃力的,每个月扣这么1000多块钱也有点心疼,尤其是到了50岁以后,本身收入也不高,还要匀出这个钱交社保,真的压力很大,特别是最近这两三年来疫情的影响,很多人的确都失业了,在这种情况下没有收入又要交社保,是很纠结。

但再怎么纠结也要交,交了以后到退休的时候能够享有一定的福利,我们解放以后把很多的资源都集中到了国有企业里面,国有企业现在好多都上市了,上市以后有一部分股权划给了社保基金。用于补充社保基金不足的问题。

就是说在养老方面国家在兜底。如果我们按照规范认真的交了社保,那么到退休的时候也就可以享受到这一份福利了。#2021生机大会##策划##新媒体##自媒体##我要上头条##微头条日签##文艺##正能量##千粉互娱#

40岁了,交社保来得及吗?还有意义吗?

今年过年我们还劝49岁的二姐去买一份社保,她说不了解政策。我们让她去村委会了解一下,能一次性交就买,只是这样负担要重一些,如果能分几次交最好,她说会考虑。

40岁开始交社保,如果是女性,交满15年,刚好55岁,就能退休领养老金,如果是男性,再交5年,到60岁,同样可以退休领养老金。

对于养老金,交15年只是条件之一,多交退休时就可以多领,挺划算。

因为人到50岁以后,身体机能就下降,各种疾病会找上门。许多人都不能像年轻时那样去打拼,有了养老金,自己生活也有保障。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。