社保与年金怎样匹配较好?

首先还是建议大家搞清楚什么是年金。年金有企业年金、职业年金,还有个人缴纳的商业年金保险,以及未来国家会推动个人年金养老账户。

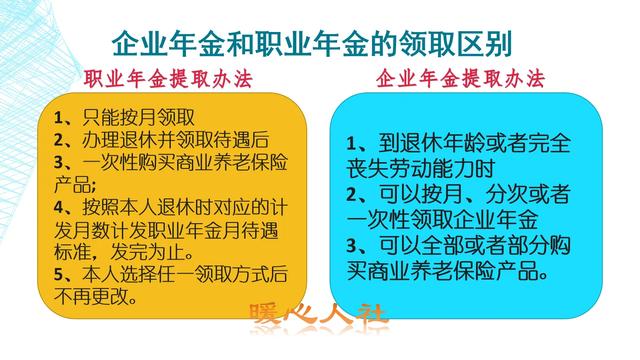

企业年金、职业年金,主要是由用人单位和机关事业单位的制度规定的,个人无法操控。

个人年金养老账户制度目前还没有推出,不过明年应该能看出眉目了。

商业年金保险和社会保险应该如何搭配呢?大家要知道,社会保险是社会保障的基础,应当首先参加。只有收入水平超过一定的程度,我们才有必要配备商业年金保险。

如果收入水平比较低,首先是按照收入水平为基数缴纳养老保险。当然灵活就业人员是自由选择缴费基数的,即使是这样参加养老保险的钱数一般也不建议低于个人收入的10%~15%。

如果收入水平非常低,那么就不用考虑灵活就业人员养老保险,还有城乡居民养老保险和医疗保险呢。

一般来说,当我们收入水平达到300%以上的社会平均工资时,才建议参加年金保险。一个家庭还是要平衡的,首先应当为女性参加社保,因为她们的预期寿命长,更需要稳定的保障。

参加年金保险,最大的优势是平衡个人生命阶段的收入,而且具有长治储蓄的功能。像一些一下子中四五百万大奖的人,如果没有更好的收入保障渠道其实应该配备一部分年金保险的。

一般来说,年金保险的配备也不用太高,属于长期养老保障的内容,综合财富水平占家庭财富的40%就够了。这40%里边,还要考虑到长期养老的积蓄存款、投资性住宅等等。

家庭财富的20%用于投资防止意外的保险。比如说一些重疾险、意外险、医疗保险等等。

社保与年金怎样匹配较好?

我认为,社保泛指基本养老保险。基本养老保险由单位和职工个人共同缴纳,单位缴费比例为16%,个人缴费比例为8%。年金属于单位的补充养老保险,是在单位建立基本养老保险制度的基础上才可以实施的,有职业年金和企业年金之分,年金缴费跟基本养老保险一样,由单位和职工个人共同缴纳。职业年金单位缴纳比例为8%,个人缴费比例为4%。

关于题主提出多买年金少买社保,这个想法不合规矩,压根没有政策与法律依据。也就是说,年金是依附基本养老保险而存在的,单位和个人缴费是由年金管理办法所明确规定的,不是可以任由参保人员自由选择缴费比例的。另外,灵活就业人员本身,是没有机会与可能参加企业年金制度的。因此,题主关于多买年金的诉求,是绝无可能实现的。而少买社保的期待,也是异想天开,脱离政策规定的,也是不可能如愿以偿的。

总之,社保与年金怎样匹配较好的问题,这纯粹是一个严肃的政策性问题,是一项由政府主导的民生工程。应该清醒的看到,现行的养老保险制度和年金管理办法,就是社保与年金最佳的匹配,也就是根本不存在参保个人如何选择、匹配的机会与可能的。因此,题主的期待与诉求是完全不现实的,也是不可能有结果的。因为这与现行有关政策规定,是根本上相抵触的,完全是一厢情愿,并脱离客观实际的。

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

社保与年金怎样匹配较好?

感谢邀请,感谢楼主的提问。

楼主你好,社保和年金怎样匹配比较好呢?我们所说的年金一般通常指的是职业年金或者是企业年金,如果说你的工作单位是一家企业单位,那么都会被定义为企业年金,如果说你的工作单位是机关事业单位或者是公务员单位,那么通常会被定义为职业年金。而拥有职业年金或者企业年金的工作单位的占比是非常低的,拒不完全统计调查表明,仅仅不到1%的工作单位才会拥有年轻的待遇。

而且如果说你个人想去参加企业年金或者职业年金个人是没有办法主动去参与的,我们只能够通过自己的工作单位才能够去参与,比如说你所在的工作单位是一家比较好的大型国有企业单位,那么对于职工来讲都会拥有企业年金,这种情况下我们就可以通过自己的企业单位正常去享受一份企业年金的待遇,这是没有问题的,或者说机关事业单位人员在2014年之后都会拥有职业年金的待遇。

职业年金和我们的社保二者之间的关系是相辅相成,社保也被称之为是第一支柱养老保险而年金待遇被称之为是第二支柱养老保险,所以说我们首先应当去保证自己拥有一份社保,在这样的基础上再去拥有一份企业年金或者是职业年金,那么就可以扩大我们今后退休养老金的实际收入,对于我们自身来说也是有好处的。

感谢阅读,请加我的关注。

社保与年金怎样匹配较好?

你在说些啥啊?你知道年金是什么东西吗?[捂脸][捂脸]

无论是职业年金还是企业年金,都是分个人和统筹部分的,而且只有企业或者机关事业单位的职工才能交。

不知道你在胡说八道些什么……

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。