都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

养老保险最后五年其实也没有多重要,因为我们的退休条件是这样:

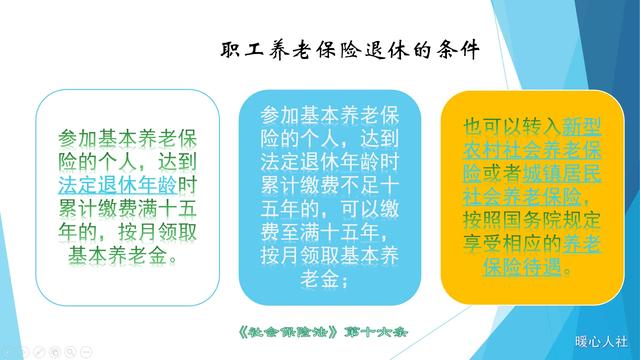

《社会保险法》第16条规定,参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金。不足15年的,可以缴费至满15年,也可以转为城乡居民养老保险。

最后5年的缴费不影响我们退休,那么影响我们的养老金待遇吗?

养老金待遇计算公式是这样:

我们现在使用的养老金计算公式,主要是根据国发2005年38号文件制定的,主要包括基础养老金和个人账户养老金两部分构成。

其中,基础养老金跟退休上年度社会平均工资相挂钩,但是也体现了平均缴费指数和缴费年限的因素。

平均缴费指数近似于平均缴费档次。如果说按照60%基数(平均缴费指数是0.6)缴费15年,基础养老金可以领取12%的退休上年度社会平均工资。如果是按照100%基数(平均缴费指数是1)缴费15年,基础养老金可以领取15%的社平工资。

缴费年限是累计的,具体到月,每一个月都可以转化为0.0833年。

所以,不管缴费年限是最后五年缴纳的,还是前面几年缴纳的,不会有区别。如果最后五年不缴费,只不过是缴费年限短一些而已。

个人账户养老金,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

养老保险个人账户的余额高低,跟缴费的时间并没有关系,因此并没有显示出最后5年的特别重要性。

相对而言,最后五年缴纳养老保险,由于社会平均工资是在不断增涨的,这样养老保险缴费基数高、负担重,很多人会颇受压力。

不过,为了帮助就业困难人群参加社会保险,国家制定了社保补贴政策。企业招用或者就业困难人员参加社会保险,都可以领取不超过36个月的社保补贴。如果首次申请距离退休不足5年的,可以享受到退休为止。

所以,从社会保险补贴的角度讲,确实最后5年挺重要的,因为社保补贴政策可以享受到退休,比36个月长两年。但是从退休和养老金计算的角度,并没有多少重要性。

都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

所谓养老保险最后五年非常重要,就是指临近退休最后5年更重要。

退休金高低,受以下几个因素影响较大,不计企业年金或者职业年金。。

1、缴费年限(视同缴费年限➕实际缴费年限);

2、缴费档次(60%—100%);

3、缴费基数(随社评工资以每年5增长);

4、退休时上一年度某地在职职工工资的平均数;

5、缴纳养老保险,到退休月份为止个人账户余额;

6、计发月数。

结论:

构成退休金主要要件数据的增长因素决定了,临退休5年缴纳养老保险更重要。

1、所以,在正常情况下,临近退休最后5年,缴纳养老保险个人账户余额增长最快。

2、设临近5年退休的前一年,当时社评工资为a,增长幅度每年递增5%,5年后(退休前1年),社评工资为:

a(1+5%)^5(5指数)。

退休时,社评工资更高。

实际缴费年限增加5年。

都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

养老保险最后五年没有特别意义上的重要性。

自2014年开始,企业退休人员养老金由基础养老金+个人账户养老金组成。

基础养老金计算办法=(退休时上年度在岗职工月平均工资+退休时上年度在岗职工月平均工资*平均指数)/2*缴费总年限*1%

个人账户养老金=个人账户储存额/计发月数

养老金最后领取多少主要跟退休上年度当地社平工资、缴费基数的高低、缴费年限的长短有关。

而且养老保险必须要累计缴满15年,且需要达到法定退休年龄,之后退休才能按月领取退休金,当然如果缴费年限越长,领取的退休金就越多。

缴费基数越高,退休后能领取到的退休金就越多。

如果退休所在地上年度社平工资相对较高,那相对能领取到的退休金也越多,所以户口所在地以及最后10年缴纳保险的所在地也很关键。

都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

感谢邀请,更感谢楼主的提问。

楼主您好,都说养老保险的最后5年非常重要,那么最后5年到底会有什么影响呢?其实养老保险的任何一年,都是非常重要,我们养老保险是根据你自身的累计缴费年限来确定和计算,今后养老金的待遇当你的累计缴费年限越高,那么将来享受到养老金的水平也就会更高一些。反之自己的养老金一定会受到影响,所以说我们保持一个最大化的累计缴费年限,对自己将来的养老金提高会起到一个至关重要的作用。

但为什么很多人说最后这5年的缴费年限非常重要,其实最后这5年养老保险十分重要也是没有错的,但是它跟平时我们所参保的任何一年都是完全一样的,因为它都只能够累积一年的缴费年限,只不过最后这5年对于灵活就业的群体,相对是有些特殊的。如果你是灵活就业人员,那么轻而易举的,就不要放弃最后这5年的社保了。

灵活就业人员是可以享受社保补贴,通常的社保补贴期限最长是不超过5年时间,那么很多地区的规定就是,距离法定退休年龄不足5年的时间去申请,然后就可以直接补贴到退休为止,所以说最后这5年的社保交纳可以享受到社保补贴,极大的降低了自己的缴费成本和压力。对于我们灵活就业个人确实有这样的影响,但是对于在职人员来说,几乎是没有太大的影响。

感谢阅读,请加我的关注。

都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

这个说法在以前是有道理的,随着养老金算法的改进,你的养老保险每一年都很重要。

最终决定你养老金多少的是这几个参数:

1,你的退休年龄。比如,你60岁退休,个人账户金额除以139个月,55岁退休就是个人账户金额除以170个月,个人账户同样多的钱,退休年龄越大,每个月的钱越多。

2,你每年交养老金的多少,就是按60%,100%,还是300%等档次。这就决定了你个人养老金账户里的钱有多少,以及你最后养老保险的综合系数。

3,交养老保险的年限,你交的时间越长,养老金越多,同样上交基数,长交多得。

4,视同缴费年限,养老保险国家是从1996年实施的,在此之前为视同缴费年限,这样你1996年之前的工龄非常有用。有的当年下乡当知青就算工龄,人家到60岁退休,视同缴费加实际缴费一共40多年,养老金就多啊。我们单位一个老知青60岁退休,45年工龄,比1982年考上大学的养老金多,为啥啊,工龄长,大学生上学不算工龄。

都说养老保险最后五年非常重要,那最后五年到底会有什么影响?

我是2020年退休的一直按60%交的,50岁退休 ,工龄34年,有9年视同交费年限,1986年参加工作工人,最后退休开了1936元,感觉就是你多交,交的年限长就多得,没有什么最后五年重不要的话,其实那一年都少不了,如果有条件个人建议能交高档的就交高档的吧,毕竟退休时能多开点,个人帐户余额也很重要。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。