未按实际工资缴纳社保,养老金损失几何?

社保缴费基数每少100元,养老金损失多少钱?我们可以通过养老金计算公式。

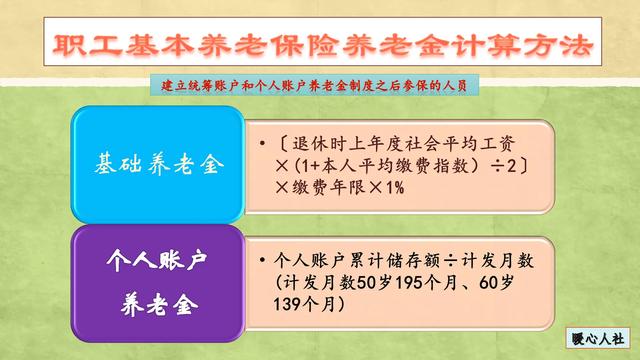

参保缴费,产生的养老金待遇主要包括基础养老金和个人账户养老金两部分构成,这一点是全国统一的。

(一)基础养老金主要与3点因素相关,退休上年度社会平均工资、本人的缴费指数、本人的缴费年限。

缴费基数的变化,只会影响缴费指数的变化。一般来说,如果按照100%基数缴费12个月,可以多领取1%的退休上年度社会平均工资。如果是60%基数,多领取0.8%。如果是300%基数,多领取2%。

这种情况下,也就是说缴费基数档次每提升20%,多领取1‰社平工资的养老金。

注意缴费档次,是相对于养老金的计发基数来算的。目前,全国各地的养老金计发基数在6000到1万元左右。

即使按照6000元计算,缴费基数提升100元,仅仅相当于提升了1.67%的缴费档次,多缴费12个月可以多领取0.083‰养老金计发基数的基础养老金,计算出来的结果大约相当于5毛钱。

实际上,养老保险的待遇就是从小数积累起来的。20年的话能够相差10元左右。

如果说未来社会平均工资提升一倍,养老金差额也能够增加到20元左右。

(二)个人账户养老金,主要和个人账户的余额,以及退休年龄确定的计发月数相关。

个人账户的余额,现在都是按照缴费基数的8%计入个人账户的。缴费基数每相差100元,每月进入个人账户就相差8元,12个月相差96元,20年相差1920元。

由于个人账户的记账利率,近年来一直维持在6%~8%,如果20年算上利息的话,差不多能有4000元左右。

养老保险个人账户计发月数,十四五期间要进行修订,如果说未来60岁还是139个月的话,每月可以多领取28.8元的个人账户养老金。

综合两部分待遇,多缴费20年,缴费基数每多100元,养老金能多出50元。

我们究竟多缴了多少钱呢?按照灵活就业人员20%的比例缴费,缴费基数每多100元,每月多缴20元,一年仅仅多缴纳养老保险费240元。20年是4800元。

相对于退休以后每年多领取600元的养老金,你认为划不划算呢?

未按实际工资缴纳社保,养老金损失几何?

感谢邀请,感谢楼主的提问。

楼主您好,没有按照实际工资缴纳社保。养老金损失有多少呢?没有按照自己实际工资为基数来建立社保的缴费基数,那么就说明你,最终在计算养老金待遇的过程中,平均缴费指数相对是比较的偏低,这是毫无疑问的。但是还有一个问题就是你的工资待遇水平本身是比较低的,比如说低于你所在地区60%的水平,那么你所在的单位也仅仅只能够按照最低标准60%来建立社保缴费基数,这是对于绝大多数低收入群体一种普遍的现象。

当然如果说你的工资待遇高于了最低标准60%,那么就应该严格按照你自己本人的实际工资为基数来建立社保的缴费基数,这也是社保税改的要求,在2019年之后,很多企业单位纷纷都提高了社保的缴费水平,所以说有部分企业可能还会出现,没有严格按照自己工资标准来缴纳社保的情形,但是这样的现象会慢慢的逐步的改变。

对于自己养老金的影响,肯定是会有的,但要说影响多少,取决于你的工资基数和社保的缴费基数的差别来决定。如果二者之间的技术差距不大,比如说只相差几百块钱,那么影响几乎是很小的,但如果说差别比较大,你的工资是8000块钱,但是社保缴费基数只有4000块钱,那么这种情况下差距就会比较大了,所以说是要根据自己的差额来确定,同时还要考虑你的累计缴费年限等各项因素,最终才能够计算出养老金的结果。

感谢阅读,请加我的关注。

未按实际工资缴纳社保,养老金损失几何?

是这样的,社保并没有按照实际工资来缴纳,而且每个月社保缴费基数少100元,对于养老金来说,确实有一定影响,但是影响并不大,可以忽略不计。由此可见,你的实际工资应该跟社保缴费基数的下限很接近。

我们知道,职工个人的养老保险缴费比例为8%,比如说缴费基数3000元,跟缴费基数3100元的人,每年的养老保险个人账户余额,前者为2880元,后者为2976元,也就是相差96元,如果一直以这样的标准来缴纳养老保险,假设缴费年限都是30年,那么最终个人养老保险账户余额也就是相差2880元。

而个人账户养老金部分则是根据养老保险个人账户余额除以养老金计发月数,假设都是60岁退休,计发月数139个月,那么2880元的差额,对应在个人养老金部分上面,也就是相差21块钱,这是非常小的了。

@社保当家,感谢你的阅读。

未按实际工资缴纳社保,养老金损失几何?

按现在的算法,缴费40年60岁退休,直接损失大概在28~30元每月。

现在月基本养老金是等于基础养老金加上个人账户养老金,其中关系比较大的是个人账户养老金,这个是用个人账户储存额除以计发月数(目前60岁的计发月数为139个月)

每个月基数少100,个人的比例是8%,为就是个人账户里每个月少8块钱,那么40年总共就是少交3840元,用3840除以计发月数就是27.6元每月。这个计算是忽略了利息,实际会高那么一点点。

另外还有本人平均缴费工资指数也会受一定影响,这个计算公式有点复杂,主要是交费那年本人缴费基数除以当年当地平均工资,然后把每年的这个比值相加。如果基数小,比值也就小了,这个会影响基础养老金的计算。基础养老金的计算公式是全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1%

因为这个平均缴费指数计算比较复杂,取影响个几块钱,所以最后损失在28到30之间每月。以上是我的见解,供参考!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。