按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

如果不了解养老保险政策,真的会产生很大的误区。比如,这位网友认为,自己缴养老保险,按20%比例缴纳,只有8%进入个人账户,剩余的划入统筹账户。凭什么个人交的钱要进入统筹账户?个人账户养老金计发月数60岁是139个月,需要11年多才能领回本。然后才领统筹部分的钱。全部领完需要20年的时间,而且万一遇上延迟退休,到死都领不回自己缴纳的钱。这样的想法,误解实在是太大了!

养老保险的缴费。说实话,灵活就业人员的缴费比例已经受到国家优惠政策照顾了。

参加城镇职工基本养老保险有两种参保方式,一种是以企业职工的名义缴费,另一种才是灵活就业人员参保。企业职工是个人和用人单位共同承担社会保险费。职工本人承担个人缴费基数的8%,用人单位承担单位缴费基数的16%,过去的时候单位缴费比例甚至高达20%。灵活就业人员缴费比例才20%,已经比现在职工的缴费比例低了4个百分点,每月至少能省100多元养老保险费。

养老保险的缴费虽然有个人账户记账,但这种账户并不是真的有钱。所有的钱都会形成社保基金,由国家统筹支配,这样更有利于提升养老保险基金的可持续性。而且2016年开始养老保险,个人账户记账利率由国家统一公布,当年高达8.31%。近年来一直在6%~8%以上,而且是复利率计算,我们个人投资理财是很难达到这样收益率的。

养老保险的回本。到达法定退休年龄后,养老保险的待遇:基本养老金主要分为基础养老金和个人账户养老金两部分。

个人账户养老金,等于退休时个人账户的余额÷退休年龄确定的计发月数。60岁退休是139个月。

按照《社会保险法》的规定,养老保险个人账户余额如果去试试没有领取完毕,可以继承。这一部分待遇,根本不用考虑何时能够领回本金。

退休后的养老金待遇并不仅仅是个人账户养老金,基础养老金也是从退休开始发放。不能说是领完了个人账户养老金,再领基础养老金。

基础养老金的回本时间并不确定,但是最长时间是限定的。基础养老金,由于跟退休上年度社会平均工资相挂钩,因此是不停增长的,几乎不会出现社会平均工资越来越低的情况。如何回本时间呢?按照60%基数缴费12个月,可以领取0.8%的退休上年度社会平均工资。多数灵活就业人员都是按最低缴费基数缴费的。

假设社会平均工资是5000元,60%基数实际缴纳的钱数是每月600元,进入个人账户240元、统筹账户360元,进入统筹账户一年是4320元。如果社会平均工资不变,基础养老金每月领取40元。因此,统筹账户部分最长回本时间就是108个月,也就是说9年。

简单计算的回本时间并不是11年加9年等于20年,而是11年和9年的平均值,差不多10年。

年轻人现在不参加社保,从投资角度讲是非常吃亏的。现在缴纳4320元进入个人账户,未来退休可以领取0.8%的上年度社会平均工资。可是当未来社平工资达到2万元每月的时候,这部分基础养老金待遇可以领取160元每月,回本时间只有27个月。

其实,退休以后老人的养老金还会年年增长,回本时间只会越来越短。另外,老人去世以后,家庭的继承人还有丧葬费、抚恤金等待遇。像山东省退休老人2020年去世,光丧葬费、抚恤金就高达68870元。

养老保险是供养到参保人去世为止的一种保障,真的非常划算。只要有条件,一定要参加职工养老保险。

按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

题主的问题好长,我看了一下,其实关键有三点:一是为什么要统筹,二灵活就业人员如何统筹,三是什么样的情况下才是划算的。

一、为什么要统筹大家知道我们国家地区之间经济发达程度差异非常大,比如长三角、珠三角人口多,工厂多,缴费的人也多,而需要领钱的人反而少,所以养老金结余的就多,比如广东省就特别突出,但是西部地区、东北地区因为经济不行,养老金缺口就很大,怎么办?为了解决这个问题,就是靠统筹账户来解决的。

所以,我们在缴纳社保的时候,分为个人账户和统筹账户,个人账户就是自己缴纳的钱,而社保账户却是单位给你交的钱,单位交的钱是根据国家法定要求,对单位对员工个人承担的义务,最关键的是单位缴费并没有挤占员工的个人工资收入,所以这部分钱都进入了统筹账户。

至于统筹账户随后是省级统筹、市级统筹,还是国家统一来安排,都与员工个人没有什么关系了。

二、灵活就业人员如何统筹在社保规定里,没有固定工作、失业或再就业人员,被统称为灵活就业人员,这一类人员的养老金是由自己个人进行缴纳的,缴纳标准也是可以自由选择的,通常是按照当地平均工资的比例作为缴纳基数,分档缴纳,比如当地平均工资是5000元,缴纳的时候,可以按照40-100%的比例,一共7个档次的缴费基数,也就是说你可以假定自己的工资是当地平均的40-100%,假设你按照50%的比例,也就是2500元的标准来缴纳。

具体缴纳的时候,我们知道如果是有固定工作的人,是个人交一部分,是8%,单位交一部分,12%,现在你没有单位了,那么原本由单位缴纳的12%就需要你个人来承担。两者加起来是20%,和在职员工的分摊其实是一样的,而且那12%要进入统筹账户,这也是为何题主说60%被统筹了,只有40%进入个人账户的原因。这一点题主理解得很清楚准确。

也就是说,按照2500元的缴纳基础,在这个案例中,每个月需要缴纳500元社保,其中60%即300元进入统筹账户,40%即200元进入个人账户。

三、什么样的情况下才是划算的其实,本来可以非常明确说的说,交社保一定是划算的,但既然题主有疑虑,那么我们不妨来简单算一下。

作为灵活就业人员缴费进入个人账户的部分就不用说了,这个无论什么时候都是你自己的,每必要纠结。主要还是统筹的那一部分的钱,首先,国家有规定,如果要想领取统筹部分的养老金,至少缴费要满15年,假设题主刚好就缴纳15年,缴费标准也维持不变的话,一年进入统筹账户的钱是3600元,15年就是54000元。而基础养老金=(本人退休时上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%=(5000+2500)/2*15*1%=562.5元,也就是说退休后一个月可以统筹账户可以回来562.5元,这样你缴纳的钱需要54000/562.5/12=8年,就是说8年可以回本。

但是我上面的计算过程有几个假设条件,一是假设15年缴费期间平均工资是不变的,二是假设15年期间你选择的比例也是不变的(这个比例一年选择一次,是自己个人自由选择的,从40-100%共7个比例)。三是没有考虑到缴费的利率利息情况。

所以,这么静态的分析之后,如果认为退休之后很难再活8年,那么大概率就是不划算的,但是我们现在退休年龄60岁,人均寿命77岁,加上工资一直在涨,通常6年就可以回本了。最最关键的是,国家还有灵活就业人员的社保补贴,也就是说,你交的钱还会返还一部分给你,这样算下来就更划算了,所以很多时候,社保其实是羊毛,你不薅白不薅啊!

所以说,看了我的分析之后,题主你还坚持原来的看法吗?

欢迎关注和点赞,一起交流投资和理财经验。

按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

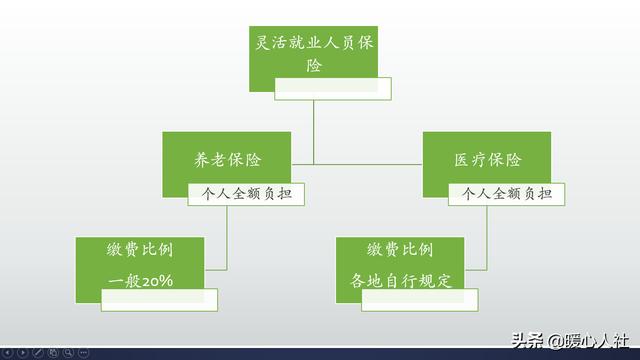

以灵活就业人员缴纳城镇职工养老保险,缴费比例是以当地社评工资标准为基数的20%。

个人需要承担个人账户部分和统筹账户部分金额。

也就是和在职职工缴纳城镇职工养老保险相比多支出12%统筹账户费用。

很多人按计发月数理解为,退休养老金先花个人账户余额后后花统筹账户余额的钱。

这种理解方法有一定局限性。

退休养老金先花个人账户余额的钱,在职职工和灵活就业人员退休没有区别,都是个人缴纳部分。

在职职工退休养老金花完个人账户余额钱以后,花统筹账户部分钱,这笔钱是用人单位缴纳的,个人无需支出。

以灵活就业人员形式退休养老金也是先花个人账户余额钱,然后花统筹账户部分钱,不过统筹账户部分钱也是个人支出。

退休养老金按计发月数,在职职工和灵活就业人员形式退休,年龄一样,计发月数相同。

以男性60岁退休为例,计发月数都是139。

理论上,在139/12=11.58333333≈11.58年,即退休后养老金花的是个人账户余额的钱。

实际上,在退休后不到11.58年里个人账户余额早就花光了。

我们以现在男性60岁退休,缴纳城镇职工养老保险15年为例。

以2022到达法定退休年龄,累计缴费15年。

假设从2022-15=2007年开始缴纳城镇职工养老保险2007年全国在岗职工平均工资为24932元/年。24932/12=2077.666667≈2078元/月

2021年全国在岗职工平均工资为:106837元/年。106837/12=8903.083333≈8900元/月。

近似取2007——2021全国在岗职工平均工资15年的平均数,大概为:

(8900+2078)÷2=5489元/月

以灵活就业人员形式缴纳城镇职工养老保险,按十五年的平均数为基数,取缴纳档次60%。15年个人缴纳城镇职工养老保险费用(含统筹部分)为:

5489×60%×20%=658.68元/月

个人账户部分:

5489×60%×8%=263.472元/月

统筹账户部分:

5489×60%×12%=395.208元/月

15年个人账户余额为:263.472×12×15=47424.96元

15年统筹账户余额为:395.208×12×15=71137.44元。

2022年60岁退休养老金为:

以全国2021年在岗职工平均工资为基数进行计算。

1、个人账户养老金为:

为了便于计算,取15年个人账户复利利息收入为50000-47424.96=2575.04元

个人账户余额为50000元

50000/139=359.7122302≈360元

2、基础养老金为:

[8900×(1+60%)÷2]×15×1%=1068元。

每月养老金合计:

360+1068=1428元

每年1428×12=17136元。

以灵活就业人员形式缴纳城镇职工养老保险15年多支出统筹部分金额为:71137.44元。

全部投资回报周期为:

47424.96+71137.44=118562.4元

118562.4/17136=6.918907563≈7年

统筹账户部分投资回报周期为:

71137.44/17136=4.151344538≈4年。

按照全国2007年——2022年的15年平均社评工资核算。以灵活就业人员形式缴纳城镇职工养老保险。

全部投资回报周期为:7年;

统筹账户部分投资回报周期为4年。

以灵活就业人员形式缴纳城镇职工养老保险,全部投资回报周期7年即60岁退休,67岁收回成本,67岁养老金是净利润。

(忽略不缴纳养老保险,15年总投资银行利息,如果计入也许会70岁收回成本)

综上所述,以灵活就业人员形式缴纳城镇职工养老保险,满足最低缴费年限15年,这笔投资是一个不错的投资项目。

当然,我们不回避呼吁减轻灵活就业人员缴纳城镇职工养老保险的负担,主要是降低缴纳统筹部分比例或者减免缴纳统筹部分金额,缴纳费用全部进入个人账户。

理想很丰满,现实很骨感!要想投资小,收获灌满盈。只有长本事,进入体制内。

按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

感谢邀请,跟感谢楼主的提问。

楼主您好,按照现在政策灵活就业人员。还有没有必要每年缴纳养老保险?对于灵活就业人员缴纳社保的政策,基本上是没有太大的变化,而且在今年免征中小企业单位企业的消费部分,也没有明确的免征,我们灵活就业人员的交费。所以从根本上来讲,那么灵活就业人员实际上是没有出现任何的政策新变化,对于我们灵活就业人员来说,依然还是需要有必要,正常参加自己的养老保险和医疗保险。

假如说你放弃自己社保的缴纳,虽然说自己可以减轻一定的经济压力,但是将来你有没有考虑过自己到达法定退休年龄以后,不能够正常享受养老金,同时也不能够正常享受退休医保的待遇,那个时候自己就认为缴纳社保是一件多么重要的事情,所以说现在开始缴纳,我认为还是为时不晚的,尽量不要放弃正常的社保交费,以免给自己造成终身的遗憾。

而且对于灵活就业人员来讲是不允许补交的,也就是说你一旦出现中断缴费,那么今后你想着补交的方式来解决这个问题,几乎是不可能很多地区都已经收紧了,关于补交的政策,所以说我们必须要按照逐年交费的原则,来进行正常缴纳自己的养老保险跟医疗保险,那么才可以享受到相关的累计,缴费年限将来才可以享受的,相关的退休金和这个退休医保的待遇。

感谢阅读,请加我的关注。

按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

谢邀。按现行的政策规定,灵活就业人员缴纳养老保险显然是不划算的,问题就出在政策的统筹上。灵活就业人员所缴的养老保险,本身数额就高,完全是个人负担,但其中百分之六十划入国家统筹,只有百分之四十划入个人帳户,比起有单位的职工来说,吃亏比较大。因此,现行政策必须要改,国家已提出全国统筹的时间表,从政策上应更多的鼓励灵活就业人员参加养老保险。如果现行政策不改,将会挫伤灵活就业人员参加养老保险的积极性,更重要的是影响养老保险的全覆盖。所以养老保险全国统筹势在必行,必须加快实施,为灵活就业人员参加养老保险提供公平合理的政策,促进养老保险事业健康发展。

按现在的政策灵活就业人员,还有没有必要每年自己缴纳养老保险?

首先纠正你一个错误认识,不是十多年才能把你个人账户发完,每个月的退休基本养老金由基础养老金(缴费年限及缴费基数影响)+个人账户养老金+多缴多得激励机制+过度性养老金(制度前视同缴费)。个人账户假如您退休时有4万元那么如果男性60退休每个月支取的40000/139=287.7元。也就是说每个月个人账户养老金都只是您待遇中很少的一部分。当您个人账户部分全部支取完之后,则全部通过统筹金来补足。这也是我眼中统筹存在的意义。

所以在能力足够的情况下趁早缴纳,保证自己的缴费年限足够很重要。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。