六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

我告诉你,选每月2500元的养老金,绝对要划算的多。

乍一看,一下子得到40万的房子,相当于13年零4个月的养老金。每月领2500元养老金,还不知道领到什么时候就去世,肯定不划算。可实际上,对于老人养老来说,真的每月2500元的养老金更划算。

第一,老年人得到房子干什么?自己住还是出租?如果是自己住,对于自己的养老压力产生不了任何影响。

40万的房子,一般也就是在五六线城市的老破小了。这种房子租出去每月也拿不到1000元的租金。如果我们用2500元的养老金,租了房子之后还可以剩下1500元。

说实话,老年人得到房子以后几乎是不可能卖的。那都是老人考虑到的事,即使自己用不了,未来也可以留给子女。其实万一卖掉之后,房子增值了怎么办?不就亏本了吗?所以,卖房子养老,很多老人不会接受。

像我国从2015年开始就推动以房养老,以房养老是居住权仍然属于自己的。但即使是这样,参加者依然寥寥无几。

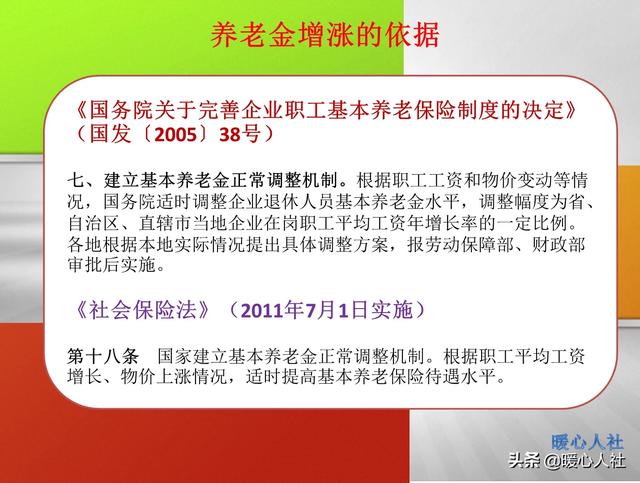

第二,老年人的养老金会年年增长。2005年,我国建立了企业退休人员的养老金正常增长机制,明确根据职工工资和物价增长情况,每年国家适时企业退休人员养老金。

2005年以来,我国企业退休人员的养老金水平连年快速增长,增长速度连续11年超过10%,2015年以后养老金增长速度开始下降,但是增长速度依然是6.5%、5.5%、5%、5%和5%。2500元的养老金,不高也不低,差不多每年都能维持5%的增长速度。

养老金调整的时候也并不是按照5%的统一比例进行调整,主要调整方式是通过定额调整、挂钩调整、适当倾斜三种方式进行。定额调整确保了公平调整,人人增加相同的钱数;挂钩调整分为按缴费年限挂钩和按养老金水平挂钩,贯彻的是长缴多得和长缴多得的部分。还有倾斜调整部分,主要是对高龄老人和艰苦边远地区的退休人员进行倾斜照顾。一般来讲,退休年龄越大增加的养老金水平越高,像现在80岁领取三四千元的养老金是很正常的事情。

实际上,年纪越大需要应对疾病风险的可能性就越高,养老金越高也是有道理的。人们年龄大了以后,最应该应对的是长寿风险,养老金是非常明智的选择。毕竟不管是我们活到100岁还是120岁,国家养老保险基金都会发放足额的养老金按时给我们养老。年纪大了以后一些地区还有老年津贴呢,上海市给百岁老人每月老年综合津贴高达600元。

所以说,如果选择40万的房子,不一定能够变现,出租出去租金也不会太高。如果选择2500元的养老金,这可是老年后的一份充分保障。

虽然说我们年纪大了以后不能选择,但实际上对于年轻人也是一个提示。趁年轻,缴纳养老保险30~40年,退休后领取一份不错的养老金,可比攒上三四十万要划算得多。

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

谢谢邀请,因人而定,身体好的还有余热继续挣钱的,还是考虑房子,出租或直接转让都行,40万可以拿去投资理财。原来有企业有前途的也可拿去扩大生产。这都是很好的利用。40万的增值是最有价值的利用。比拿每月5千元差不多。

如果身体欠佳,有没有技术,没有其它保障的人,可选择拿2500元养老金。如果房子位子地段好,儿女有是企业主的,也可与儿女商量,选择房子,让他们发你2500元或一次付你40万,这样价值都会比拿2500元养老金强。

我认为利用是最大的价值。老人只要幸福开心快乐的活着,没有后顾之忧,同时能给儿女们利益考虑,联络下父子感情是最好的价值。一个40万夫妻两人就是80万算得上可观的一笔财产啦!还是等政策下再聊吧。谢谢!

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

其实,两个我都想选,这一定会引来质疑——贪!

六十岁了,已经步入了养老的新阶段。没有一个固定的窝,东租西住,今南明北,心里总不踏实。

人是漂泊的船,家是温暖的岸。有了自己的家,就有了爱的陪伴,早看日出,晚上新闻联播。偶尔携老伴溜溜弯,看看路边的景色,叙叙当年的你我他,脚步轻履,身轻如燕,生活好不惬意。

家是温馨的巢穴,鹊鸟早出晚要归。心里有苦、有乐,坐在家人面前说一说,心态很快就释然。偶尔有个头痛脑热,有家的温暖,病也就去了半。

有家的感觉真好。

当然,支持家的基础是经济收入,面对2500元养老诱惑,也要现实现实。

没有了钱,没有收入,怎么去养老,怎么度余生?老有所养,房子也不能当饭吃;要想老有所依,就得想仔细。

衣食住行,吃饭的问题是头等大事。人是铁,饭是钢,一顿不吃就饿的慌,何况余生。有儿养老,诸事可了;无儿无女,也不能沿街讨吃要饭。

除了要吃饭,更得要健康。虽然有医保,遇个灾病,国家拿大头,个人出小部分,可这小部分的支出又从哪里挤对。最无奈的办法,就是靠社会救济,靠社会关爱。

一个问题两种选择,其结果一个比一个难缠,一个比一个烦,不如放手一博,选择心中的最爱。

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

国策已定,房子是用来住的,不是用来炒的。四十万大概永远就是四十万了。

可是我的寿命还是个未知数。如果真能活到八九十岁,每年三万元的收入,这笔账谁都会算。并且这是一笔到月儿就来的活钱儿,是我等农民一直期待的退休金啊。

题主,啥时发钱给我?[捂脸]

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

就选人

六十岁,价值40万的房子,或每月2500元的养老金,你选谁?

选后者吧,按月拿钱,细水长流,生活有保障!

俗话说“家有万贯不如日进分文”

40万的房子,按现在全国各地的房价来看,要么就是五六线的小城,要么就是小的很的房子。

60岁,已属于退休年纪,一般情况 下再就业的可能性极小,除非有特殊的专业技术 ,或者 高职的职称可以再进行续聘,否则,没有工资 收入,生活堪忧!

如果不能继续工作,也没有养老金,那靠这40万的房子生活,无非就是“出租”或者“出售”

- 出租:按房价及面积推算,租金也不会高过1000元。而且还存在租不出去的风险存在。如果没有出租成功,岂不是断了收入来源!

- 出售:40万,按2500元/月算来,也只够花个十三四年,那花完了,咋办?

每月领取2500元养老金,对于老人来说,是一份长久的保障。

自2005年至今,养老金基本年年涨,按最低涨幅,现在2500元的养老金,按五六线城市的养老金水平,每年也能涨100元左右。加上养老金了定额调整、挂钩调整外,还有倾斜调整部分,主要是对高龄老人和艰苦边远地区的退休人员进行倾斜照顾。一般来讲,退休年龄越大增加的养老金水平越高,像现在80岁领取三四千元的养老金是很正常的事情。现在生活条件好了,老人活到八九岁的太正常了!

所以,与其手握无法随时变现的40万的房子,不如来一份长长久久的稳定 收益,加上老人一般都 是经历过苦日子的,生活相对节俭,基本我身边的老人,养老金每年都 能攒 下个1-2万,说不定,十来就攒下这40万了!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。