按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

近年来随着社会养老金的不断提高,养老保险越来越多的被人们接受。但是,人们普遍不了解养老保险的投入产出机制,并不知道缴纳养老保险的高基数和低基数之间的养老金有什么差距。让我们通过养老金计算公式来比较一下,按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费15年高多少?

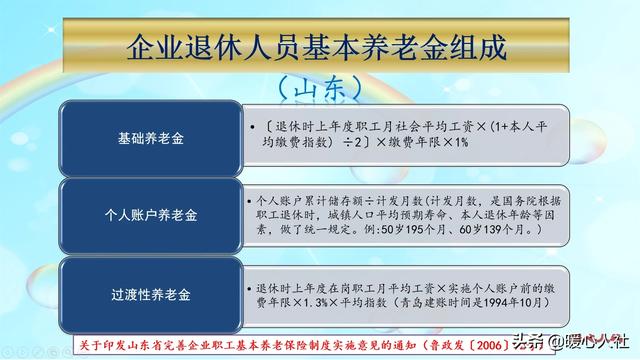

退休基本养老金包括基础养老金加个人账户养老金两部分。只有极少数1997年之前就参加工作的人员和有视同缴费年限的人员会计算过渡性养老金。但是,绝大多数人是没有的。我们只按照基础养老金和个人账户养老金两部分计算。

基础养老金基础养老金计算公式等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

①退休上年度当地社会平均工资,是影响养老金的重要因素。社会平均工资能够体现出各地的收入水平差异,也是养老金差异化的主要因素。

过去我们社会平均工资的口径是以城镇非私营单位在岗职工社会平均工资为主,既用来被计算退休养老金,也用来计算社会缴费基数的上下限。

2019年5月开始,国家要求社平缴费基数上下限,要以全口径城镇就业人员社会平均工资为基础核定。为了保证以前参保人员的待遇,国家正在制定出台过渡性实施方案,未来肯定要以全口径平均工资为准。

目前,各地的全口径社会平均工资2018年是在5000~5500元左右,上海地区超过了8000元。

②缴费年限,指的是社保缴费的时间,具体到每一个月,每一个月都会转化为0.0833年。实际上,缴费年限还包含视同缴费年限和实际缴费年限,我们不考虑视同缴费年限。

参保缴费的时间必须是在劳动力阶段期间,也就是说一般是从16岁到60岁,最长不超过44年,除非是延迟退休。

③平均缴费指数,实际上等于缴费年限内缴费指数的平均值。

缴费指数就等于缴费档次,如果按60%基数缴费,当年的缴费指数就是0.6。

不过,计算缴费指数还要按时间段,比如说当年只有半年缴费60%基数,当年的缴费指数实际上等于0.6×1/2,结果是0.3。

如果我们始终保持不变,其实结果就是恒定的60%基数缴费,平均缴费指数就是0.6;300%基数缴费,平均缴费指数就是3。

基础养老金计算:实际上套入计算公式,按照300%基数缴费,15年基础养老金可以领取30%的退休上年度社会平均工资;按照60%基数缴费,15年基础养老金可以领取12%的退休上年度社会平均工资。

可以看出两者并不是严格的按照缴费比例产生待遇的,而是将比例缩小了一半,由5倍缩小成了2.5倍。

如果退休时,上年度社会平均工资是1万元,那么基础养老金分别就是3000元和1200元。

个人账户养老金个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,是按照每缴费一个月记入缴费基数的8%形成的。

如果按照3000元基数缴费,每月进入个人账户是240元;如果按照15,000元基数,进入个人账户是1200元。

每年个人账户里的钱数是根据国家统一公布的记账利率计算利息的。2016年以来有国家统一公布,2016年是8.31%,近年来一直维持在7%~8%之间。

实际上,相对于社会平均工资8%~10%的增长速度,个人账户养老金还是有点缩水的。

如果说未来缴费15年退休时,300%基数个人账户有40万元,而60%基数个人账户一般只有8~10万元。如果说都是60岁退休,个人账户计发月数是139个月,这样产生的个人账户养老金分别是,2877元和575~720元。

如何选择?综合起来看,按照60%基数缴费15年未来养老金可能只有1800~2000元,而按300%基数缴费,未来养老金能接近6000元。

可以说按照300%基数缴费是以金钱换时间,但是效果并不如按照时间每月缴纳。因此,临近退休突击缴费是不划算的,一般不如长时间稳定缴费好一些。

如果能够负担得起养老保险,建议每年都要缴纳是最划算的。

按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

按照300%最高缴费基数缴费15年,退休养老金比按60%基数缴费高多少?回答这类问题最难的就是计算,计算过程是相当麻烦的,但是仅从数字来看,这个差距还是非常大的。在单位缴费中,那些养老金比较高的人,大都是按照300%缴纳社保的人。

是按照300%还是按照60%来缴纳,如果属于在岗职工,我们个人是几乎没有发言权的,即使你自己愿意单位也不愿意,因为单位缴费都是根据职工本人的实际工资来作为缴费基数,只有少数高级管理人员,其每月的收入水平超过职工社会平均工资300%的人,才会按照300%来缴纳,按照100%来缴纳的应该是多数。所以按什么标准缴纳除了本人实际工资以外,还要看单位的缴费方案。

相对于单位在岗职工,灵活就业人员在缴纳养老保险时有更多的自主权,毕竟自己可以自由地选择缴费标准,只要自己的经济能力能够承受,自己都可以去选择,因为所有的费用都是自己来承担的。但是在选择按照300%还是按照60%缴费,这是需要认真对待的,毕竟除了缴纳社保以外,我们平常的生活还要过,需要不会影响自己正常生活的前提下来进行选择。如果是自己做生意的人,经济条件比较好的,缴纳300%当然是一种比较好的选择。

那么按照300%缴费和按照60%缴费,同样都是缴费15年,我们来算算缴费的支出和养老金的差别。比如缴费15年,平均缴费指数工资都是按照每月5000元来计算,如果是按照60%来缴费,平均缴费指数工资为每月3000元,按照300%来缴费,平均每月缴费指数工资为15000元,缴费基数就是5倍的差距。按照60%缴费,缴费15年需要支付养老保险费用108000元,缴费15年个人账户资金余额为43200元;如果按照300%来缴费,缴费15年540000万元,缴费15年个人账户资金余额为216000元。按照300%缴费比按照60%缴费,缴费15年需要多支出养老保险费用432000元,个人账户资金要多172800元。

从退休后的养老金来看,都是按照60岁来办理退休,假如退休时的职工月平均工资为6000元,按照300%来缴费,每月基础养老金为1575元,每月个人账户养老金为1554元,合计每月养老金为3129元,每年领取的养老金为37548元,而每年缴纳的养老保险费用为36000元,每年领取的养老金要比缴纳的养老保险费用多1548元,需要14年左右才能收回成本,当然由于每年国家都要调整养老金,所以10年左右是完全可以收回成本的;如果按照60%来缴费,每月基础养老金为675元,每月个人账户养老金为311元,合计每月养老金为986元,每年领取的养老金为11832元,而每年缴纳的养老保险费为7200元,领取养老金的比缴纳的养老保险费多4632元,9年左右可以收回成本,如果加上国家每年调整养老金,7年左右可以收回缴费成本。从这个计算结果我们可以看出,缴费基数差距5倍左右,养老保险的缴费金额也是相差5倍左右,但是养老金的差距只有3倍左右,产生这种结果的主要原因,还是职工月平均工资没有变化,不管你是按照300%缴费还是按照60%缴费,退休时的职工月平均工资都是一样的,这在一定程度上起到了保低限高的作用,使养老金的差距不至于过大。

综上所述,按照300%和按照60%缴费15年,缴费基数是5倍的差距,缴费金额也是5倍的差距,而养老金水平是3倍左右的差距。根据举例计算的结果显示,按照300%缴费15年,每月养老金为3129元,按照60%缴费每月养老金为986元。

按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

感谢邀请,更感谢楼主的提问。

楼主你好,按照300%最高缴费基数缴纳15年,退休养老金比60%的基数缴费高多少?不同的缴费指数所对应的养老金的待遇水平是有所不同的,为什么呢?因为平均缴费指数是决定和计算我们养老金的重要条件之一,所以说缴费指数不同,那么自己的养老金待遇肯定要受到很大的影响,当然60%是最低标准,300%是最高标准,所以说他们二者之间的差距还是很大的。

我们只能够按照当下的计算水平来举个例子说明这个问题,如果说你所在地区按照15年来缴纳养老保险,并且按照最低标准60%来交纳基本养老保险的话,那么最终获得养老金的待遇水平可能也就是800块钱左右,如果按照800块钱的标准来计算,按照300%来缴纳自己的养老金的话,可能就会达到3000块钱以上的水平,不会超过3500块钱,所以就会形成这样的一个差距。

但是往往在现实生活中自己自费去缴纳养老保险,很少有人能够承担每一年按照300%去交费的条件,毕竟300%每一年的交费水平都是在3万块钱以上,而且每一年都是在不断的递增,所以自己的经济能力是很难承受这样的一个水平的,大多数人都会选择60%~100%之间的水平来进行缴纳自己的养老保险,当然最终获得养老金的待遇,其实也并不是很高。

感谢阅读,请加我的关注。

按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

高3.35倍,且这个差距是固定不变的,无论是缴费多少年。

我们知道,缴费15年是养老保险最低缴费年限,退休后领取的养老金是由基础养老金和个人账户养老金两部分组成。所以下来,我们只要把这两部分分别进行一下对比,基本上就知道其差距情况了。

基础养老金的差距基础养老金的计算公式如下:

基础养老金=养老金计发基数*(1+缴费比例)/2*缴费年限*1%

从公式中可以知道,你按300%和60%缴费15年,对于本人而言,其公式中的养老金计发基数和缴费年限两个数据都是一样的,唯一不同就是缴费比例,所以从基础养老金的差距来说,其实就是(1+300%)/2除以(1+60%)/2的计算结果,也就是2.5倍的差距。

个人账户养老金的差距个人账户养老金的计算公式如下:

个人账户养老金=个人账户储存额/计发月数

公式中的计发月数无论是300%缴费,还是60%缴费,都是一样的,所以300%缴费与60%缴费的个人账户养老金差距就是个人账户储存额的差距,而个人账户储存额的差距实际就是300%与60%缴费比例的差距,即300%/60%=5倍的差距

全部养老金的差距上面,我们通过分别对比知道了基础养老金差距是2.5倍,个人账户养老金差距是5倍,那么整体差距是多少呢?

这个还是要通过假设的数据测算一下才能够知道,考虑近两年养老金计发基数与缴费基数将完全一致,所以我们取2020年全国平均缴费基数5948元作为参照,一直按此标准不变缴费15年60岁退休,同时忽略个人账户利息后的测算情况如下:

300%缴费的基础养老金=5948*(1+300%)/2*15*1%=1784.4元

300%缴费个人账户养老金=5948*300%*8%*12*15/139=1848.59元

300%缴费领取的养老金标准=1784.4+1848.59=3633元

60%缴费的基础养老金=5948*(1+60%)/2*15*1%=713.76元

60%缴费个人账户养老金=5948*60%*8%*12*15/139=369.72元

60%缴费领取的养老金标准=713.76+369.72=1083.48元

两种缴费的差距=3633/1083.48=3.35倍

结论综上分析,按照现行政策,按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高3.35倍,且这个差距是固定不变的,无论是缴费多少年。

按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

这个是可以计算出来的。

假如按当地的社会平均工资是6000元/月,都是交30年,这30年社平工资不变来算的话,60%交费每月个人要交6000*60%*8%=288元,300%交费每月个人交费就是6000*300%*8%=1440元。个人交的这部分全都进了个人账户,不考虑利息的话,30年以后退休,个人账户里的钱也是差5倍,分别是103680元和518400元。

退休金的差距包括两部分,一是因为上面个人账户里的钱的影响,若都是60岁退休,上面的钱要除以139,分别是745.90和3729.50;二是因为平时的交费系数的影响,按60%交费,每年的交费系数是(1+60%)/2=0.8,300%交费的系数是2.0,这样在算退休工资的时候,其中的退休金分别是6000*0.8%*30=1440元和6000*2%*30=3600元。

退休金的差距是(3600+3729.50)—(1440+745.90)=5143.60

这是差额,不是最后的退休金。退休金分别是8529.50和3385.90元。当然这也不是最终的退休金,没有考虑两个因素,个人账户里每年的利息和每年社平工资的增长。考虑到这两个因素,退休金的差距还要大。但比例基本上差不多,三倍交费是0.6倍交费退休金的2.5倍。

按照300%最高缴费基数缴费15年,退休养老金比60%基数缴费高多少?

感谢邀请,更感谢楼主的提问。

楼主你好,按照300%最高缴费基数缴纳15年,退休金比60%的基数缴费高多少?我们在缴纳养老保险的过程中,60%~300%之间都是可以任意的来选择的,无论是企业在职职工还是灵活就业的个人,那么都可以正常的去选择缴费基数,按照300%肯定是要按照60%的缴费基数更高,但是具体高多少钱我们就要仔细的核算一下。

一般情况下按照60%来缴纳养老保险的个人,大概是可以获得800块钱到1000块钱左右退休金的待遇,那么按照300%的人来缴纳养老保险,实际上可以获得2500块钱以上的退休养老金的待遇。所以很明显他们二者之间是有很大的差距。不过据我了解,一般很少有人每一年都会按照300%去缴纳养老保险,因为300%的缴费水平是非常高的,是超过了3万块钱。

我们可能一两年还有这样的经济能力去承受缴费,如果说长期下去那么能承受,这样3万块钱每年交费的人群相对来说是比较少的。所以在这样的情形下,那么实际上在现实生活中更多的人,他可能缴费年限比较长,但是平均缴费指数相对是比较低的,除非是企业的在职人员,自己的工资待遇确实比较高,那么可能会连续多年去缴纳一个较高的水平。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。