个人缴社保,是缴费越高越划算,还是交得越低越划算?

人们总是想知道缴纳社保划不划算,但想回答这个问题非常复杂。不过不管怎样,个人缴纳社保最好还是跟自己的收入相匹配,这样缴纳社保才是正常的。

个人缴纳社保究竟划不划算?我们看一看投入产出。

我们以一年为基础,假设20年后退休,投入产出会是怎样的呢?未来无法预测,我们看20年前吧。

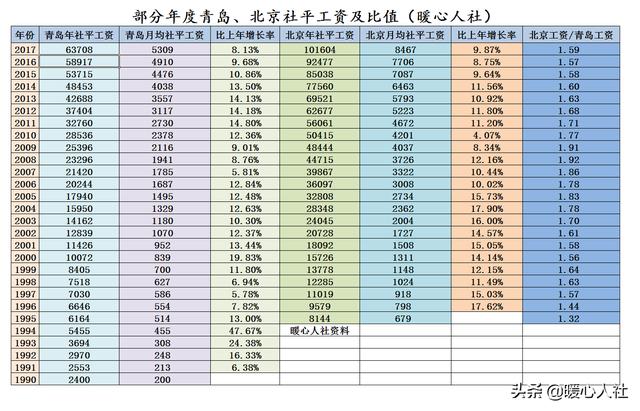

20年前的社保缴费青岛市社会平均工资1997年是586元,那么1998年的社平缴费基数就是每月586元。

如果我们假设按照100%的社平缴费基数缴费,按照个人缴费比例20%计算,每月个人只需要缴纳117.2元,全年缴纳1406.4元。

当时社保个人账户的记账比例是11%,也就是全年进入个人账户只有154.7元。

如果我们是按照60%的最低基数缴费,投入的钱数会更少,只需要843.84元,进入个人账户92.82元。

注意,这是一年的费用。2018年青岛市最低缴费基数缴纳灵活就业人员保险是每月缴纳637元,一年7644元,进入个人账户3057.4元。所以,我们社保缴费变化还是非常大的。

20年后退休的待遇养老保险待遇的基本原则还是多缴多得和长缴多得,只要多缴费一年就能够多领取一年的待遇。如果1998年按照60%基数缴费一年,在2018年退休养老金会增加多少呢?

养老金待遇主要包括基础养老金和个人账户养老金。

基础养老金跟社会平均工资挂钩,如果按照60%基数缴费,一年可以领取0.8%的退休上年度社会平均工资。2017年的社会平均工资是5309元每月。也就是说,1998年缴纳的60%基数社保一年,退休时基础养老金可以增加每月42.47元。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。这个计算就比较复杂。

1998年缴纳个人账户92.82元,但是当时的每年记账利率非常低,一般只有2%~3%左右。一般是当年的一年期定期存款利率。2016年开始,才开始有国家统一公布记账利率,记账利率提升到了8.31%。2017年是7.12%,2018年是8.29%。假设相应的个人账户记账金额实现了翻倍,达到了200元。

如果是60岁退休,记账月数是139个月,个人账户余额200元的情况下,每月只能领取个人账户养老金1.44元。

所以,缴费这一年养老金增加的待遇大约是每月44元左右。

养老金的增加不要忘记退休后我们的养老金也是每年增加的。根据山东省2019年养老金调整方案,养老金调整会分为定额调整、挂钩调整、适当倾斜三种方式进行。定额调整,每人每月50元,按缴费年限挂钩分别增加1.5~3.5元,按养老金比例调整增加1.7%。平均起来一年缴费年限也能增加4~5元吧。

因此,2019年会因为1998年多缴了一年60%基数的社保,每月多拿养老金48~49元,一年576~588元。

1998年当年只付出了843.84元,以后的收入每年就高达五六百元。而且随着年龄越大,收入会越来越高。你说划算不划算?

个人缴社保,是缴费越高越划算,还是交得越低越划算?

是否划算是相对的。从不同角度看,结论不同。高缴费也好,低缴费也好,都是既有利又有弊。甘蔗没有两头甜,怎样缴费更划算,就要看你自己怎么权衡了。

与用人单位参保人不同,灵活就业个人交社保,没有单位承担统筹费用,全部费用都要自己交,貌似高缴费不划算。但青青认为,如果抓大放小,看最终获得多少养老金,晚年是否更有保障看,还是缴费高划算。

前提是你属于有经济条件,交得起,不和他人攀比的的朋友。如果没有经济条件,连按低标准缴费都困难,就没有权衡的必要了,量力而行就好。

一、高缴费的利与弊1、利:多得养老金

如果你想多领养老金,总的来说,高缴费更划算,养老金的计发原则是多缴多得。有经济能力的朋友,最好尽量按高标准缴费。毕竟将来领的养老金多,且可以终身领取。和其他投资比,把钱投到养老保险的高缴费上回报更丰厚,更划算。

2、弊:养老金杀富济贫使高缴费者吃些亏

养老保险缴费标准,总的结果来说高缴费更划算。养老金由三部分组成,基础性养老金,个人账户养老金和过渡性养老金。

(1)个人账户养老金

个人账户养老金=个人账户累计储存额/退休年龄所对应的养老金计发月数

相对而言,这里面只有个人账户养老金是绝对公平的。在青青看来,基础性养老金更利于低缴费者,过渡性养老金更有利于高缴费者。

(2)基础性养老金

如果看基础性养老金部分,高缴费或许有些吃亏。

首先因为基础性养老金的计算公式是这样的:

基础性养老金=退休时当地上一年度社平工资×(1+个人历年缴费指数均值)÷2×缴费年限×1%

所以只要自己的平均缴费指数大于1,加上当地的社平工资,除以2的时候,就会吃坒亏。有点数学基础的朋友对此应该不难理解。

大多数地区养老保险的缴费指数最低是0.6,少数地区养老保险的最低缴费指数在从0.4~0.6过度,全国所有地区养老保险的最高缴费指数都是3。

所以和当地的社会平均工资平均(1)求和平均后,结果就成了0.7~2。

凡是缴费指数低于1的,就占了点儿便宜;凡是缴费指数高于1的,就吃了些亏;凡事缴费指数正好是1的,既没吃亏也没占便宜。

这就是养老保险的共济互助功能,有的朋友戏称之为“杀富济贫”。因此对照低缴费,从投入和产出的性价比来看,高缴费不大划算。

(3)过渡性养老金

如果你是中人,还会涉及到过渡性养老金,不过这部分对高缴费者更有利。原因就是这部分缴费指数工资不会被平均,所以对指数高的有利。

基础性养老金和个人账户养老金,全国是统一的,过渡性养老金不是。过渡性养老金的计算公式比较复杂,各地有各地的计算办法,而且视同缴费指数从1.0~1.4不等。但道理上和基础性养老金不同,指数化缴费工资高者多得。

青青之所以没有把它和个人账户养老金看成是同等的公平,是因为这部分钱是由统筹基金支付的,所以指数化缴费工资高的,占了统筹基金的便宜。不像个人账户养老金,是你个人多年来缴费金额的积累,羊毛出在羊身上。

二、低缴费的利与弊1、利:养老金杀富济贫的功能利于低缴费者

正是基于如上所述原因,低消费的利与弊和高消费的利与弊正好是相反的。

前面已经详细说明了,只要你的缴费基数低于1,就能占统筹基金的一些便宜,获得社保统筹的杀富济贫的好处。不再赘述。

因此如果你在意低缴费和高缴费进行性价比的对比,或者经济条件不好,交不起,那么按低标准缴费划算。

2、弊:将来养老金水平低,晚年保障也就低

养老金的计发原则是多缴多得,长缴多得。因此缴费标准低的朋友,尽管局部占了些便宜,总的来说养老金水平低。很难为自己的晚年积累更有力的保障。

结语综上所述,如果是从最终获得养老金多少的绝对金额看,缴费高划算,多缴多得。

如果对比高缴费和低缴费,从养老金的投入和产出比看,缴费低划算,因为基础养老金部分可以占一些社会统筹基金的便宜。

而过渡性养老金虽然有利于高缴费者,没有视同缴费年限的朋友不能享受。所以没有那么强烈的普适性。

青青的建议是,在经济条件允许的情况下,最好尽量高缴费,将来退休养老金高更划算。真的不必和别人攀比,从某种角度讲,别人怎么交,拿多少养老金,和你没有根本关系。最要紧的是多缴多得,缴费高,晚年更有保障,比吃点亏重要。你说呢?

我是水流云在草青青,认真诚恳的社保顾问,欢迎大家加我的关注,方便及时查看更多同类文章。愿天下人老有所养,老有所依。

个人缴社保,是缴费越高越划算,还是交得越低越划算?

路人蚁:聊社保,侃商保,专业答疑

结论:职工社保缴费成本都和待遇都比居民社保高,关键看你寻找的缴费标准和缴费体系

1 个人缴纳社保,如果收入比较高,那可以参加本地职工社保,以灵活就业身份参保,费用全部自己承担,由于没有企业挂靠参保,所以没有企业承担大部分保费,缴费成本高。但是整体的待遇上,医保和养老积累都会比居民社保好很多,职工社保一般是在职人群和灵活就业人士参保。

2 如果收入一般,可以选择城乡居民社保,缴费成本低,而且都有财政补贴大部分,比如医保部分三分之二是享受政府补贴的,个人每年缴费250元以上就可以享受居民医保报销。属于按年缴费,自愿原则。缴费成本和压力都比较低,但是待遇上总体比职工社保差些。

3 无论是选择缴纳职工社保还是居民社保,个人缴费越高,意味着个人养老金账户积累越高,同时居民养老保险的补贴也高,职工社保的基础养老金领取也越高。如果从医保角度看,职工医保有个人年限积累,可以享受终身免费医保,而且报销比例高,这点居民医保报销比例比较低,没有终身免费医保待遇,交一年保一年,不交不保。

综上:无论是职工社保还是居民社保,都鼓励的是多缴多得,少交少的额基本原则,缴费越多自然待遇越高

个人缴社保,是缴费越高越划算,还是交得越低越划算?

个人交社保这件事本身就是不划算的,无关于缴费高还是低。虽然大家都懂得一个道理“多缴多得,常缴多得”,但这是建立在个人与单位还有统筹基金一起承担的基础上。

交社保的伙伴都明白,社保分为五个险种(养老保险、医疗保险、生育保险、工伤保险、失业保险),最近也在嚷嚷着五险要变成四险(生育和医疗合并),在这五个险种里面个人需要承担的只有养老保险和医疗保险,城镇户口的还要承担失业保险,剩下的全部由企业来承担。

我曾经计算过,如果一个人正常上班每月缴纳2000元的社保费,其中个人只需要承担600元左右的费用,大概占到30%的比例,剩余的70%也就是1400元均是由单位承担,这样下来个人的支出非常低,同时在交满规定年限时可以最大化的享受到领取养老金的待遇,还可以享受终身医保报销的待遇。所以个人缴纳社保,单从领养老金方面来说,回报率很低,曾经也回答过这样的问题“最低基数缴纳社保15年到60岁能领多少钱?”经过计算最低基数每月个人需要缴纳1600元左右,到达60岁可以领到6-8百元的养老金。

所以交社保只为了领养老金,还想领的多,只要满足一个条件就可以实现愿望,那就是“长寿”,如果能活到八十岁或九十岁那么我们所交的钱基本上都可以领回来。

看似一个投资和回报不成正比的情况,为什么还有很多人抱着多缴多得长缴多得的心态去继续缴费呢?

真正的原因就是为了正常享受医保报销待遇,为了真切的让大家感受到医保对于大家的重要性,我说一个身边朋友的例子,我朋友患了痔疮,上月去医院做手术一共患了3万多块钱,她社保也是个人自己缴纳的,按照最低基数缴纳一年下来总共的费用是2万元左右,其中医疗保险的费用大概交了8000多,但在这次的手术费用结算中,医保报销了2万多,他本人只花了9000多,很明显医保承担了她很大一部分的医药费用,如果没缴纳医保,那么实打实的3万就得全部花在医院了。

所以这个投资是长期的,对于身体健康几年不去一次医院的这种人群可能暂时看不到社保带给自身的利益,但是身体素质较差的来说,医保就是“救命稻草”。而对于暂时还看不到回报的人来说也不用着急,等将来退休基本可以领回来的。

最后再回到交多还是交少的问题上,真的没有明确统一的标准,如果是有工作单位的,那么这种建议能多交就多交,毕竟单位承担大头,最终享受利益的是个人。

比如工资是20000元,缴纳社保的时候,个人只需要缴纳2000多块/月,而单位每月则需要承担大约将近3000元,如果是个人自行缴纳的话则需要缴纳将近5000元/月;所以有工作单位的时候建议多缴纳,如果是个人自行缴纳,经济来源较不错的也可以适当的多缴纳,如果经济能力有限,可以适当降低基数缴纳即可,否则会给当前的生活造成压力。

感谢阅读,笔记簿杏豆:企业培训师,劳动纠纷咨询师,劳动关系协调师,社保专家,专注职场干货分享,欢迎关注向我提问!

个人缴社保,是缴费越高越划算,还是交得越低越划算?

个人交社保,是缴费越高越划算,还是交的越低越划算?为什么?

个人交社保那就是以灵活就业人员参保,费用完全由自己承担,压力不小,按高标准缴费其实并不是很划算。下面简单计算一下养老保险一项:

假设按5000的社平工资标准,分别按60%,100%以灵活就业人员参保缴费15年,不考虑社平增长,退休时的社平为6000.都是60岁退休,其它数据都采用静态指标。

按60%缴费总金额为5000*60%*20%*12*15=108000,那么个账就是5000*60%*8%*12*15=43200。退休金包括基础养老金和个帐养老金,基础养老金为(6000+6000*60%)/2*15*1%=720,个账养老金为43200/139=311,合计退休金为1031元。

按100%缴费总金额为5000*100%*20%*12*15=180000,那么个账就是5000*100%*8%*12*15=72000。退休金包括基础养老金和个帐养老金,基础养老金为(6000+6000*100%)/2*15*1%=900,个账养老金为72000/139=518,合计退休金为1418元。

缴费和退休金之间的比值是:60%:100%=0.6<0.73=1031:1418,也就是我拿60%的钱买养老,退休金可以拿到100%缴费的退休金的73%。而多缴纳的养老费要领回来大概需要(180000-108000)/(1418-1031)/12=15.5年。

所以,综合以上数据,个人缴纳社保按高标准缴费并不是很划算。如果在单位参保,那就完全不同,因职工只需缴纳个人部分,这部分是完全进入了个账的,按高标准缴费绝对是划算的,毕竟单位承担了大部分费用。

个人缴社保,是缴费越高越划算,还是交得越低越划算?

个人自费缴纳社保。缴费越高和越低都不划算!但是,最划算的是这种情况!

灵活就业人员和个体工商户参保,需要自己独自缴纳养老保险的统筹部分和个人部分两块费用,统筹占12%,个人占8%(由于地区不同,这两部分的比例可能存在细微的差别,但是,统筹部分多,个人部分少是一致的),并且要最少缴纳15年才能有资格领取养老金。

无论缴纳多少年的保险,缴费高的和缴费低的这些人员,如果不能活得很久,都是不划算的。

缴费越高,说明你的个人账户存储额越高,基础养老金也会越高,那么,将来的养老金也就越高。但是,你所负担的统筹部分的费用当然也会很高,而这部分资金是不属于自己的,是所有参加养老保险的人必须缴纳的、用于调剂养老金高低平衡的、有杠杆作用的基金。当出现意外情况时,例如,在缴费中途突然有一天人没有了,或者是在退休之后没有几年,人就一下子不存在了,虽然个人账户存储额可以继承,但是,统筹部分资金却不可以继承,即使你的个人部分有一些利息和基金运营收益,但是,和不能继承的那部分资金比起来,那有可能真的是亏大了。

缴费越低的,也是不划算的。虽然在出现上述意外情况时,统筹部分因少缴而少吃亏,但是,毕竟还是要吃亏的。

那么,为什么还要说“多缴多得,长缴多得”呢?我认为,这必须有一个前提条件,那就是保证自己在退休之后要有能力活得很久,并且,越久越划算!因为,时间越久,领取的养老金才能保证足够的多,而且,到了70岁之后还会有额外的收入:分年龄段发放高龄补贴,岁数越高,补贴越多。

总而言之,个人缴费无论高低,只有活得越久,才有可能越划算!

(个人观点,仅作参考,谢谢阅读!)

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。