公司给缴纳的养老保险缴费基数是不是越高越好?

这个问题问的非常好,公司给缴纳养老保险的情况下,是不是缴费基数越高越好呢?答案是肯定的。如何证明?

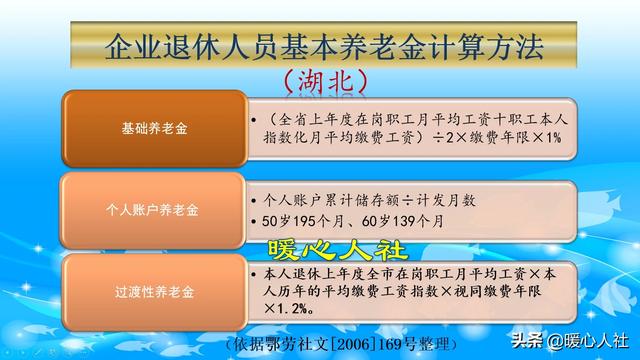

养老金计算公式目前,我们缴纳社保产生的养老待遇主要包括基础养老金和个人账户养老金两部分。

在国家建立养老保险个人账户制度以前参加工作的老人会有过渡性养老金待遇,不过那个时代已经结束了。企业职工一般只有1996年之前参加工作的才有过渡性养老金,机关事业单位职工只有2014年10月之前参加工作的才有过渡性养老金。

(一)基础养老金,缴费基数越高越好

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%根据基础养老金的计算公式,基础养老金实际上跟退休当地的社会平均工资、缴费年限和本人的平均缴费指数相关。

退休地一般是很难选择的,缴费年限相同情况下,缴费指数越高,养老金就会越多。

如果我们按照300%的缴费档次缴纳社保一年缴费指数实际上就是3,我们的基础养老金是2%的退休上年度社会平均工资。如果缴费30年,这样基础养老金就是60%的社平工资。

但是如果企业按照60%的最低基数给我们缴费,缴费一年可以领取0.8%的退休上年度社会平均工资。缴费30年,基础养老金只有24%的社平工资。

所以,基础养老金,缴费基数越高越好。

(二)个人账户养老金,缴费基数一样越高越好。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。个人账户里的钱,实际上是每月社保缴费以后划入的。每月划入养老保险个人账户的钱数是缴费基数的8%。

缴费基数越高,个人账户里的钱数就越多。个人账户的记账利率是由国家统一公布的,2016年是8.31%、2017年是7.12%、2018年是8.29%。和存款一样,跟个人账户里钱数的多少并没有关系。

因此,当我们缴费基数越高的时候,退休时个人账户养老金的金额就越多。

大家都知道在企业参加社保,社会保险费是由企业和个人共同承担的。个人需要承担的部分也恰好是缴费基数的8%。也就是说企业参加社保的情况下,个人缴纳的部分全部进入个人账户。这也就实现了个人养老和统筹养老相结合的养老模式。

个人账户养老金根据退休时年龄的计发月数,每个月领取一份。60岁是139个月,55岁是170个月。如果领取完毕了,国家会补贴等额的个人账户养老金,保障大家的退休待遇不变。如果没有领取完毕就去世,个人账户的余额可有继承人继承。这跟职业年金这样的补充养老保险是不一样的。

有的职工担心:企业扣职工工资缴社保怎么办?只要公司负担的养老保险企业部分不扣个人的工资,缴费基数越高越好。如果用人单位负担的养老保险企业部分扣职工工资的话,只要有确凿的证据证明。职工可以提起劳动维权,劳动监察部门会依法责令企业补发职工工资。由于这种行为属于克扣职工工资行为,我们还可以申请扣发职工工资25%的经济补偿金。

综上所述,在企业缴纳社保还是基数越高越好的,一般的企业也不会太跟个人斤斤计较。

公司给缴纳的养老保险缴费基数是不是越高越好?

公司缴纳的养老保险缴费基数是不是越高越好,这是一个大家比较关心的问题,但在实际操作中,不能一概而论,还是要从具体的实际情况出发,量力而行,适合自己的,才是最好的。下面我就一起来讨论这个话题。

第一,缴费基数越高越好吗?缴费基数越高,那是肯定比较好的,这是经过实践证明了的现实。我们缴纳养老保险的目的,主要是为明天做准备的,其目的还是希望到了退休时,能有一份满足自己养老生活的养老金。但是满足的标准是不同的,有的人可能一两千就比较满足了,有的人三五千也无法满足。但是退休后的养老金多少,不是我们自己能够左右的,和我们在职时缴纳的养老保险是密切相关的。由于在单位缴费中,每个人的工资水平差异很大,工资高的可能缴费就要高一些,工资低的缴费就比较低,这是一种客观存在。当然在同等工资水平下,也只能按照本人的实际工资来缴纳,这是一种规则,即使有钱想多缴,也是无法办到的,即使有主观意愿,客观上的目标也是无法达成的。

第二,缴费基数和缴费指数的相互配合,才能达到养老金的最大化。关于缴费基数这个问题,大家都是非常清楚的,在岗职工是按照本人实际工资来缴纳,灵活就业人员是按照上年度的社会平均工资来缴纳,这个缴费基数一般是固定值,不能随便变,能够变化的主要缴费指数的问题。缴费指数就是我们常说的按照缴费基数来缴纳养老保险的百分比。可以分为300、100、60%三个缴费档次。作为在岗职工来讲,是按照哪一个档次来缴纳,个人几乎没有什么发言权,单位确定了个人只能按照单位确定的标准来缴纳,毕竟太高了,用人单位要考虑人力资源成本,所以有的单位效益比较好,可能会按照300%来缴纳,效益比较差的可能会按照60%来缴纳;但是作为灵活就业人员,这是可以自己决定的,自己经济条件好,现在按照最高的缴费档次来缴纳,将来的养老金肯定比较高的。所以如果缴费基数比较低的,可以选择最高缴费档次来调节,弥补缴费基数低的不足,缴费基数比较高的,可采用最低的缴费档次来调节,以免影响正常的生活开支,毕竟我们在考虑养老保险缴费时,不能因为过分追求过高的缴费档次而影响自己目前生活所需的基本开支。

第三,最高缴费指数和最低缴费指数有什么差别?要说最高和最低的差别,那是非常明显的。最终的结果都体现在养老金的高低上。我们退休时的养老金分为基础养老金和个人账户养老金两大块。基础养老金是由退休前上年度的社会平均工资和缴费指数的平均值,再乘以缴费年限,每满一年发给1%。如果按照300%来缴纳,那么他的缴费指数就是3,基础养老金所占社会平均工资的比例为2%,如果缴费20年,那么基础养老金占社会平均工资的比例为40%,假如当年的社平工资为5000元,那么基础养老金就应该是2000元;但是如果按照60%来缴纳,缴费指数就是0.6%,所占社平工资的比例为0.8%,同样按照缴费20年计算,所占基础养老金的比例为16%,社平工资仍然按照5000元来计算,基础养老金为900元,这中间有1100元的差距。个人账户养老金同样差别也是巨大的,缴纳300%的人和缴纳60%的人,在同等缴费基数和缴费年限的情况下相差5倍。

综上所述,从总体上来讲,缴费基数越高,缴费指数也越高,那么今后的养老金也就会越高,这是一个不争的事实,但是一切还必须要从实际出发,不能因为追求过高的缴费基数而影响到自己的日常生活,也不能因为只是为了目前的利益而降低养老保险的缴费基数,造成今后的养老金过低,两者如何兼顾,需要从个人的实际出发,实事求是始终是一个不变的真理。公司给缴纳的养老保险缴费基数是不是越高越好?

感谢邀请,更感谢楼主的提问。

楼主你好,公司给交纳的养老保险缴费基数是不是越高越好呢?这个问题可能理解,稍稍有些偏差,我们的养老保险缴费基数每一年都是根据你们当地的社会平均工资来确定的,那么这个社会平均工资是无法改变的,所对应的社保的缴费基数也是无法改变的,它是有一个定数在这里。

那么我们的社保缴费基数之外,还有一个所谓的社保缴费指数,这个社保缴费指数每一年,根据所在的工作单位都可以变换一次,实际上按正常的严格要求来讲,应该要根据你的实际工资来确定你社保的缴费指数,如果说你的工资待遇是2万块钱一个月,那么就应该按照200%的平均缴费指数来交纳社保,这样的话你所获得的养老金待遇就是会比较高一些。

所以说社保的平均缴费指数,对于自身养老金的待遇是有一个直接的影响,那么缴费指数越高,对应的自己今后所获得的养老金待遇,相应的也就会更高一些。我们养老金是根据自己的累计缴费年限,平均缴费指数和社会平均工资这三个主要条件去影响的,任意一个条件发生变化,那么我们的养老金都会受到变化和影响。

感谢阅读请教我的关注。

公司给缴纳的养老保险缴费基数是不是越高越好?

感谢邀请,更感谢楼主的提问。

楼主你好,公司给缴纳的养老保险的缴费基数是不是越高就越好呢?这个问题是毋庸置疑的,如果说你的社保的缴费指数越高,那么对于你来说,今后所能够获得的养老金的待遇也就更高,因为养老金的计算方式和计算条件,对于这个缴费指数来说是有直接的影响和意义的,所以说缴费指数越高,对于你今后的养老金待遇肯定是有所提高的,那么对于你来说肯定是有好处的。

但是有些单位往往为了降低企业的用工成本,他都选择一个最低的社保的缴费基数来缴纳社保待遇,那么这样一来的话,实际上我们想要提高自己的缴费基数,并不是掌握在自己的手里,而是由企业单位来决定的,所以说很多企业单位那么在给员工缴纳社保的过程中,都是按照最低标准来进行交费的。

所以说我们的公司,如果给自身员工缴纳的社保待遇缴费基数越高,那么就意味着今后所能够获得的养老金待遇就越高,但是有一点需要注意的就是缴费基数越高就意味着你个人所承担的费用和比例更高,相对来说从你工资当中扣出去的社保待遇会更高一些,所以说你到手的工资可能会有所减少。

感谢阅读,请加我的关注。

公司给缴纳的养老保险缴费基数是不是越高越好?

公司给缴纳的养老保险缴费基数是不是越高越好?

交的多还是领的多,究竟划不划算,这涉及到养老保险的作用到底是什么,用白话说这其实是个赌。

个人赌自己活得够长,能够得到比交上去的钱更多的养老金。养老基金也在赌,赌每年上缴的钱投资的钱能够和每年发放的养老金持平。

如果制度设计的够好,最终结果会是一种双赢,每个在年老后都会根据寿命有固定的收入安度晚年,养老基金也能帮助每个老人,保障社会平稳。

所以我们只要了解这个数据就够了,养老金多久能回本。

不考虑经济波动、物价水平、利息等因素,以不变价格进行粗略估算。假设从45岁开始以灵活就业人员按最低基数缴纳养老保险,当年社会平均工资为5000元,缴费至60岁,刚好满15年,可以办理退休领取养老金。

那么15年您缴纳的社会保险费用总额是108000元。

根据养老及计算公式,退休时养老金月领取额为910.8元。

领多少年可以回本呢?9.88年。

这还是在不考虑养老金上涨的情况下,从过去来看养老金可没少涨。我们看一下这个上涨的比例。

所以实际上回本的时间大概是九年左右。而中国退休年龄是男60女50,男性的平均寿命是74岁,女性是79岁,显然平均不亏。而且养老金每年涨越老越有钱,这是其他投资行为达不到的。

其实,人活的健康快乐长寿,年老后有收入受人尊敬自己也踏实,单这一点就够了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。