你觉得以房养老可行吗?为什么?

以房养老不仅可行,而且是未来的必然趋势。但实际上目前实施得并不好。

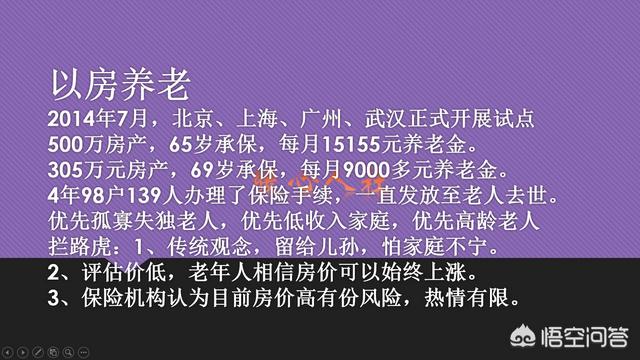

我们2014年7月,在北京、上海、广州、武汉等四个地方开展试点,四年时间只有98户,139人办理了保险手续。

以房养老也在贯彻落实中确实存在一定的问题。

传统观念是把自己的财产和房子都要留给儿孙,如果直接把房子抵押出去,怕儿孙不上门了怎么办?

而且,保险公司为了安全起见,对我们的房子进行有效评估后,还要进行打折,按照总价的六成测算,已经不错了。而且通过倒按揭方式给予的每月保险金,跟老人的期望差异非常大。

比如500万的房产,65岁发放养老金的话,每月只有1.5万元。500万元,我存银行一年至少也有二三十万元,所以让老人很不解。

很多保险公司认为现在房价太高了,有风险参与的热情比较有限。而且相应的保险公司并没有过多的经验,所以都比较谨慎。

不过这毕竟是未来的趋势,2018年,银保监会发文正式在全国范围内推广以房养老。

随着未来房价的逐步稳定,人们收入的不再提高,以房养老作为一份稳定的养老金的来源,将会成为现在很多年轻人的首选。

你觉得以房养老可行吗?为什么?

之所以能以房养老,是因为房屋本身是重资产,拥有很大的价值。住房反向抵押养老保险,作为以房养老的一种形式,把房屋分期变现,在现今的社会状况,无论从观念和经济方面考虑,都不能成为主流选择。

所谓反向抵押,大约意思就是反过来由银行向你供款,最终买下你的房子。房价日渐上涨,你掏空“六个钱包”作为首付,然后向银行供款几十年才得来的房子,没拥有几天,就这么被银行“反向”而去?而且银行还不用付首付?这显然是大部分人不愿意接受的。

另外,这种养老方式几乎就是抵押贷款,分期领取,无论最后房屋价值多少,最终的处置权都在保险公司,处置房产也会产生一笔不少的费用,并不划算。

房子变现的方法有多种,例如整体出售,或者置换:把热门地段的房子换到相对一般的位置,又或者出租、部分出租,都可以获得收人以作养老之用,而且无损房子的预期价值。

在传统观念里,老人是养儿防老,而不是以房养老。一直以来,家庭和亲情都是重要元素,老年人最大的乐趣莫过于儿孙满堂,膝下承欢历来是其乐融融的景象。老年人宁愿节衣缩食,也要把房子留给儿孙。

实际上也可以说,老年人是向儿孙们投了“养老保险”,把房子反向抵押给了儿孙。

你觉得以房养老可行吗?为什么?

我觉得可行,公租房不让租,不能租,我们老年人买下来,带着租金进养老院,心里踏实安心。

你觉得以房养老可行吗?为什么?

以房养老,其实就是“老年人住房反向抵押养老”,用大白话说就是老年人把自己的房产抵押给保险机构,但是可以继续住在房子里,并按照约定的条件领取养老金直到去世。老年人去世后,抵押房产的处分权就归保险公司了,保险公司用处理房产的钱再来偿付养老保险的相关费用。

以房养老,也就是房屋反向抵押养老保险,我们把房子抵押给保险公司即可领取养老金,身故后卖掉房子再一次性交保费,这样就是保费后置。

虽然是保费后置,但是老人在跟保险公司签订合同的时候,未来每年应交保费,和交费期都在合同里面写好,而且每一笔保费都按照5.5%复利累积计算。

根据唯一开展“以房养老”的某人寿的条款规定,投保年龄为60周岁至85周年(含85周岁)的条件来看:

房子估值:100万

假设60岁投保,则男性每年2514元,女性每月2082元,老人过世后,房子归保险公司所有。

假设你60岁投保,80岁善终,那么

男性得到的钱是:2514*12*20=60.336万

女性得到的钱是:2082*12*20=49.968万

86周岁之后,无需再缴保费,但仍能以每月2514元的标准领取养老金直至身故。

但是,这里面有问题出现了,如果我们不计算利息不计算通胀,想一下,2514元/月能买什么?1年、2年、3年、5年...10年...20年,2514元能买什么?而现在100万的房子又会值多少钱?

不仅如此,我们再计算一下,假设每年能够领取的是大概是3万元,但还要交一个2500,在刨除掉一些乱七八糟的费用,其实也就每年获得25000元,即便活到80多岁,也就从保险公司拿回来60多万,如果要拿回跟房子等值的100万,需要活到95岁以后,这个难度有点大。所以目前以房养老不划算。

你觉得以房养老可行吗?为什么?

似乎不怎么靠谱,房子作为不动产,可以为你遮风避雨,可以作为你经济基础的保障,但是老的时候,需要的是陪伴,关爱和呵护,房子并不能真正满足走向孤独后,孩子能真心实意的付出,要想真正达到晚年幸福,孩子早期教育很重要,至少要让他们明白感恩的意义,另外能帮助身边的人,就多帮帮忙,老的时候,孩子们就算无法回来照顾自己,乡里乡亲也会伸出援助之手。

我觉得能真正做到老有所依,不在于房子有多值钱,有多大套,而在于年迈的时候有一定的经济实力,内心善良,赢得周边人的尊敬,知识渊博,能够乐观面对一切。

你觉得以房养老可行吗?为什么?

记得国外之前有个新闻,故事的大意是,美国一位60岁的老太太申请了一项“住房反向抵押货款”,把自己的住房抵押给银行,每月多了几千美元收入,这样,她就可以潇洒地到世界各地旅游,而银行则等她去世后,收回那套住房。后来好像是过了很多年银行都倒闭了,但是老太太还活在世上。这就是以房养老的实实在在的例子。我感觉只要自己能活的够久,而且名下有几套房,后代没有房子压力的话,这种做法还是很划算的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。