年收入25万的三口之家如何规划保障类保险?

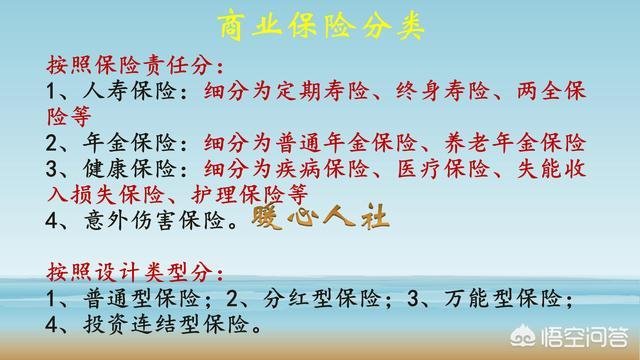

一般商业保险按照保险责任可以分为四类:人寿保险,年金保险,健康保险和意外伤害保险。

当然所有保险都是保障类的,不过目前来看年金保险和分红保险在我国方兴未艾,不过由于我们经济社会迅速发展,导致参加这些商业类保险收益率低于社会工资收入增长率,所以会出现大面积贬值的情况。很多人不愿意参加。

一般来讲,我们购买商业保险,讲求的标准是保额大于负债的原则。

如果我们没有多少外债,那么就专门针对风险类的意外伤害和健康保险购买就比较好。如果有的话,可以购买一些人寿保险。

至于保额,我们要预估一下自己未来治疗要花费的支出了。

如果是在百万元以内话,扣完社会医疗保险的报销额度,一般每人保额六十万左右就可以。社会医疗保险一般基本保险额度在二十万左右,加上大病医疗、大病救助,能够报销四五十万是没有问题的。

一般来讲重疾险、意外险、医疗保险都可以适当配置一些,三口之家重疾险180万元的保额,通过合理配置的话,每年需要能够支出1万元;三份保额达到200到500万医疗保险大约在1.5万元左右;意外保险适当搭配5000到1万元就可以。当然没有考虑我们平时所说的车险。

如果有负债购买寿险的话,也需要投入1到2万元,保额能达到50万到100万。

不过一般建议,保险费的支出应当在家庭总收入的10%到20%之间。毕竟商业保险属于一种消费和保障,不会带来现金流,属于保命的钱。

年收入25万的三口之家如何规划保障类保险?

年收入的10%用来购买保险

先大人,后小孩

现购买保障型比如,重疾,意外,医疗

年收入25万的三口之家如何规划保障类保险?

结论首先要明白的是保险不是万能的,保险主要的功能是保障,其他功能用处不大,也没有宣传的那么好。

配置原则小大人后小孩,先保障后理财

配置方案保障包括重疾险,医疗险,意外险,寿险

大人配置:重疾险+医疗险+意外险(最好含有1万块疾病医疗),家庭经济支柱再增加个寿险。

小孩子配置:重疾险+医疗险+意外险(含有1万块疾病医疗),小朋友不需要寿险(就是所谓的身价)

老人配置:医疗险(或者防癌险)+意外险,45-50岁可以根据经济情况再配置点重疾险,寿险不用买

实例预算没发确定,这个跟年龄和个人对产品的偏好关系很大,大概举个利益,小夫妻(25岁左右)+2岁宝宝,按照精简实用配置方案,费用大概是1万以内。

理财还有那么多钱怎么办呢?买理财险不合适,不建议,这个具体要看个人情况选择理财方案,包括股票、基金等,如果小白的话,建议学习下“被动型指数型基金定投”,年化可以去达到15-20%,风险小,但是需要长期操作,4年左右,另外还需要增加一些技巧,实现这个目标并不难。风险小收益不错,难点是你是否可以克服人性的弱点,能否坚持

年收入25万的三口之家如何规划保障类保险?

谢邀!

还需要知道具体生活支出及资产负债情况才能科学评估出具体的保费范畴,以及合适的配置各类保险保额……另外还需要根据具体家庭成员身体健康状况,来配置各类具体产品……

年收入25万的三口之家如何规划保障类保险?

需要更详细一些的家庭情况才好做方案

年收入25万的三口之家如何规划保障类保险?

根据自身情况而定,参图,由下而上,在不影响现有生活水平的前提下,尽可能把保障做全而后做足!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。