自由职业退休后个人账户的养老金怎样计算?有什么根据?

我今年已退休。

自由职业参加的保险叫做灵活就业人员保险,也是职工养老保险的。

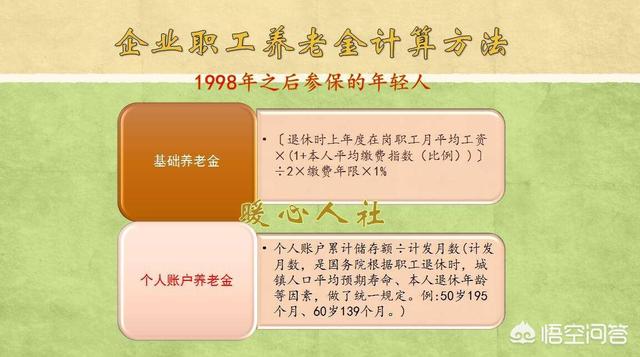

职工养老保险,退休待遇是全国统一的,主要包括基础养老金和个人账户养老金两部分。

其基础养老金等于 退休时上年度在岗职工的平均工资×(1+本人平均缴费指数)/2×缴费年限×1%。

个人账户养老金非常简单,等于退休时个人账户的余额除以退休年龄确定的计发月数。

计发月数全国一张表,60岁是139个月,50岁是195个月,55岁170个月。退休年纪越小,计发月数越高,计算出来的个人账户养老金越低。

个人账户养老金的余额实际上是这样产生的:我们养老保险每交费一个月,就会按照缴费基数的8%划入个人账户一部分钱数。

这一部分钱数并不是实际存在,而是通过记账形式产生,然后累积起来。每年个人账户的余额会计发记账利息,也是通过记账方式累计。

由于我们在企业工作,个人需要承担的就是8%,可以理解为我们个人交纳的部分全部进入个人账户。

最终退休时,个人账户的累计余额除以退休年龄确定的计发月数,就是每月领取的个人账户养老金。

个人账户养老金,退休之后每月领取一份,呈逐步减少的趋势,不过每年也会计发利息。

记账利率,从2016年开始由国家统一发布。2016年是8.31%,2017年是7.12%。

最终万一职工去世时,个人账户养老金没有支付完毕,就作为退休人员的财产支付给继承人。如果支付完毕了,职工还在世,那么会有统筹基金补贴相同的金额,保证待遇不降低。职工如果没有退休就去世,个人账户余额也是支付给继承人的。

所以,个人账户养老金的形成也是十分复杂的,而且处理方法也不简单。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。