储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

根据财政部2022年下半年储蓄国债的发行计划,7月10日将是电子式国债的发行日期。

在当前银行整体存款利率比较低,而且有个别村镇银行闹出一些不愉快的事情大背景下,我估计大家对国债的购买积极性会更高。

那30万购买国债能够获得多少利息呢?能过万吗?储蓄国债的利率相对是比较固定的,当前3年期储蓄国债利率为3.35%,5年期储蓄国债利率为3.52%。

如果购买30万的储蓄国债,三年期每年的利息大约是10050元,5年期每年的利息大约是10560元。

按照当前的国债利率水平来算,购买30万的储蓄国债,不论是三年期还是5年期,都可以获得一年上万块钱的利息。

这个利息是否划算呢?按照目前国债的利率水平来看,这个利率相对是比较低的,但是否划算,关键要看大家跟什么比。

先来跟大银行比一下。

自从2021年下半年开始,随着市场流动性的增加,再加上利率自律机制对银行利率定价做出了严格的指导,所以目前银行的整体利率水平是比较低的。

当前一些国有大银行以及12家股份的银行的利率基本上不超过3.6%,普通定期存款大多都低于3.3%;当然如果是大额存单,利率相对比较高一些,目前有一些大银行推出的三年期大额存单利率仍然可以给到3.45%左右,个别银行甚至可以给到3.5%。

这意味着30万放在这些大银行里面购买三年期的大额存单,每年的利息大约是10500元左右,这个要比3年期储蓄国债稍微高一点。

但是这些大银行目前5年期的大额存单利率跟三年期差不多,利率稍微要比5年期国债低一点。

当然除了这些国有大银行以及股份制银行之外,大家还可以在一些小的银行里面存,比如城商行,农商行,信用社,村镇银行等等。

相比于大银行来说,目前这些小银行给的利率比较高,有很多银行三年期大额存单利率都可以给到3.8%以上,5年期大额存单甚至可以给到4%左右,个别小银行即便是普通定期,3年期存款利率也可以给到3.8%以上。

这意味着把30万放在这些小银行里面存款,每年至少可以获得11400元利息,这个利息要比国债多出1000块钱左右。

所以单纯从利息的角度来看,30万放在小银行里面存款明显可以获得更高的收益。

但至于应该购买国债还是存款,大家不能简单地看收益,还要充分考虑流动性以及其他因素。

目前我国各类银行存款基本上已经取消挂档计息,如果大家存款期限还没到期而选择提前支取,只能按照活期利率来计算,无论是普通定期存款还是大额存单都是一样的,所以流动性相对比较差。

相对而言,国债的流动性则更好一些,目前国债是可以提前支取的,而且提前支取挂档计息,只需要扣除一定期限的利息之后就可以了。

目前电子储蓄国债提前支取的规则具体如下,持有时间不满6个月,提前支取没有利息;持有时间满6个月不满24个月,提前支取时将按照发行利率计息并扣除180天的利息;持有时间满24个月,但是不满36个月,支取时将按照发行利率计息并扣除90天的利息;如果持有时间满36个月,但是不满60个月,支取时将按照发行利率计息并扣除60天的利息。

虽然国债提前支取也会损失部分的利息,但至少不用像银行存款提前支取那样按活期利率计算,这明显要比银行存款更划算一些。

综合各种因素之后,至于有30万应该购买国债还是银行存款,大家一定要根据自己的实际情况去选择,如果大家对流动性要求不高,只想获得更高的收益,那不妨将30万放在一些靠谱的小银行里面存款。

但是如果大家想要兼顾收益又要保持流动性,那购买国债则更合适一些。

储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

作为国有银行的经理,在基层银行上班十多年,经我手里卖的国债,没有一亿也有九千万了。

对于国债的购买、利息、赎回,没有人比我更熟悉了。

用自己的专业知识,给来大家直接上干货:购买30万国债,利息有多少?能否过万?

哪些银行发行国债?六大国有银行都发行国债,一些部分城商行也发行国债。像上海银行,就也有发行国债的资格。

但是,如果你准备购买国债的话,我比较建议你去六大国有银行中的建设银行和中国银行。

像邮局和农业银行,虽然也是同为国有银行,但是系统比较稀烂。理财经理的专业程度,也比不上建设银行和中国银行。

至于工商银行,号称“宇宙第一大行”。就是因为太有钱,所以在它眼里,你不存个几百万,都不算他们的客户。

工商银行的服务态度,真的有待改进。

国债发行的时间国债发行的时间,是每个月的10号。但不是一年12个月里,每个月的10号都会发售。

正常的情况下,每年临近过年的那个月和过年后的第一个月,都不会发行国债。

比如说,1月20号过年。那1月份就不会发行国债,2月份也不会发行国债。

但是,也有特殊的情况。像今年因为疫情的原因,1-4月都没有发行国债。从五月份开始,才正式在10号发行国债。

如果不想白跑一趟,最好在10号以前,去银行询问一下。

另外,国债比较抢手,10号早上9点钟准时开放。一般不会超过5分钟的时间,就会被抢售一空。

所以,10号的时候,记得早上去银行早一点。

最新一期国债的利率最新一期的国债,电子开放式,三年期利率3.4%,五年期利率3.52%。

国债和定期不一样,定期是满期后一次性结算利息。而国债不一样,国债的利息是每年结算一次,每年都会自动打在你的账户里面。

30万,如果购买的是三年期国债,每年到账的利息就是:

30×340=10200元

三年累计,利息就是30600元。

30万,如果购买的是五年期国债,每年到账的利息就是:

30×352=10560元

五年累计,利息总共就有52800元。

购买30万的国债,选择三年期还是五年期,每年的利息都过万。而且差别也不大,只有360块钱。

国债能否提前支取?在能否提前支取上,国债和定期也不一样。

定期虽然可以提前支取,但是会按照活期利息结算,基本上就是把全部的利息都损失掉了。

但是,国债不一样。国债是靠档计息,看你存了多久,按照时间档次计息。

所以,你购买30万的国债,如果存了一年后。急需用钱的话,可以提前支取。而且以前到账的利息,也不用全部扣回去。

对于普通人来说,购买国债真的是一个非常好的选择在安全性上

国债虽然不属于存款,不受存款保险条例的保护。但是,国债的发行主体可是国家。只要国家正常运转,国债就能按期兑现。

如果国家真的发生动乱,国债不能如期兑付,那银行里的存款,同样不安全。

在利率上

和定期比较,现在国有银行里,三年期定期,利息只有3.15%。至于五年期定期,已经被取消了。

即使是在一些地方性小银行,三年期定期利息也都在3.3%左右。五年期定期,利息在3.5%左右。

国债和定期一样安全,保本保息。利息上又全方位碾压定期,所以买国债比存定期,是更好的一个选择。

储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

今年国债利率三年期是3.35%,五年期是3.52%,比去年有所降低。国债分为凭证式和电子式两种,凭证式是到期一次性还本付息,电子式是每年付一次息。购买30万三年期和五年期国债年利息分别是:10050元和10560元,年利息都能过万。相比较三年期大额存款,今年国债利息有些偏低,三年期国有银行大额存单也在3.35%,甚至会有许多上浮,具体情况可以到当地银行咨询。

储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

30万国债,每年利息可以过万。

今年我国储蓄式国债利率比上一年有所降低,但是3年期储蓄式国债年利率也达到了3.35%,而5年期储蓄式国债年利率达到了3.52%,这样的利率与国有大型银行定期存款利率相比,还是稍微高了一些,对于注重安全的投资者来说,买储蓄式国债可以说是非常好的一个投资渠道。

那么投资30万国债,如果是投资3年期储蓄式国债,年利率3.35%,每年大概可以获得10050元利息,如果是投资5年期储蓄式国债,年利率3.52%,每年大概可以获得10560元利息收入。

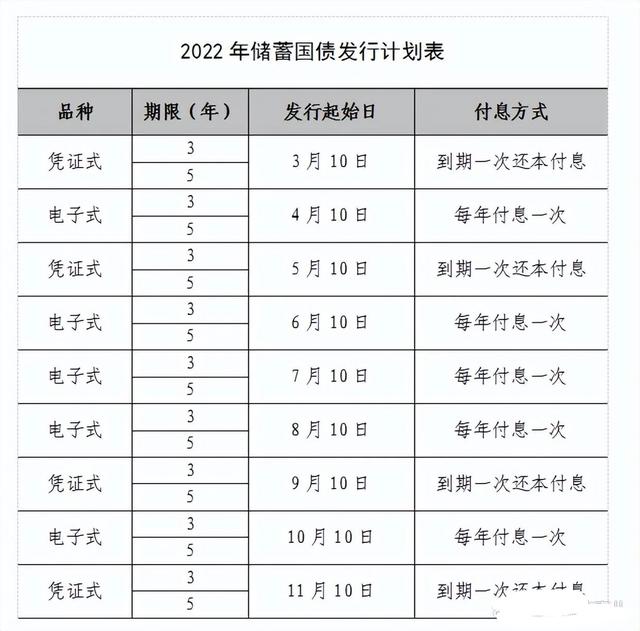

储蓄式国债分为两种,主要是付利息的方式不同,这个投资者在投资过程中一定要特别注意一下。储蓄式国债的第一种是凭证式,今年3月10日发行的储蓄式国债就是凭证式,凭证式3年期年利率为3.35%,5年期年利率为3.52%,但是凭证式国债是到期一次性还本付息,也就是中间是不会给付利息的。

而电子式国债相对来说就更划算一些了。我国2022年4月10日发行的是电子式国债,3年期国债年利率为3.35%,而5年期国债年利率为3.52%,年利率都是一样的,但是电子式国债是在每年的4月10日都可以获得一年的利息,到期日偿付本金并且支付最后一年利息。这样一来,可能感觉上就会更划算一些了

今年我国储蓄式国债发行计划,大概是总共发行9期储蓄式国债,发行时间从2022年3月10日开始发行,基本上一个月一期,最后一期储蓄式国债是在11月10日发行。这样一来,喜欢国债投资的朋友们,可以计划好时间,然后提前咨询好银行营业厅,到发行的时候去指定的14家国债承销银行购买就可以了。

综上所述,如果拿30万买储蓄式国债,每年的利息基本上都可以过万,但是也需要注意储蓄式国债购买时间,也要看清楚购买的储蓄式国债的种类,这样可能对自己更有利。

储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

7月10日,下半年电子式国债将开始发行,喜欢买国债的保守型投资者,可要注意好这个时间点哦。因为那时候估计会受到追捧,很有可能当天一开售就被抢光了。所以投资者一定要提前做好各项准备,不要耽误了自己的国债购买计划。

财政部2022年下半年储蓄国债的发行计划中,一共有5次储蓄国债售买发行计划其中三次是电子式储蓄国债发售,两次是凭证式储蓄国债发售。这两者的区别是电子式储蓄国债是没有纸质凭证的,而且付利息的条件也是不一样的。电子式储蓄国债是每年付息一次,而凭证式储蓄国债是到期一次性还本付息,那么在这种情况下,肯定是电子式储蓄国债更会受到追捧。

那么在当下河南省村镇银行线上存款客户,不能顺利转账和兑付的大背景下。财政部发行的国债将更加受到投资人的追捧。银行信用如果不能被保证,那么大家也只能相信国家信用了。而国债是由国家财政部也就是国家信用背书的,在一定程度上,他要远比某些银行的储蓄存款产品可能更靠谱。

在利率方面,现在储蓄型国债也是有着优势的。当前发行的3年期储蓄国债利率为3.35%,5年期储蓄国债利率为3.52%。在今年4月份,定期存款利率进一步下调的情况下,储蓄国债的收益率将更加吸引投资者。

如果购买30万的储蓄国债,三年期每年的利息大约是10050元,5年期每年的利息大约是10560元。而且在7月10日发行的电子式储蓄国债中,每年可以支取利息,也就是说,这1万多元每一年都可以拿到,那么还可以做继续的投资,产生复利投资效果,让自己的收益率还能继续提升。

在2022年的4月份,银行业存款利率自律委员会,又一次指导下降了利率,现在市场中利率最高的是大额存单。在一定程度上,年化最高利率也只有,三年期基准存款利率加上65个基点,也就是最多只有3.4%。而四大银行的大额分段最高利率才只有3.3%。其他定期存款的利率将比这两个指标还要低。在这种情况下,国债是不是很容易受到强烈的追捧呢?

另外要提示大家电子式储蓄型国债认购的要点,必须要提前开好户。在认购当日可以通过手机银行,网上银行,或者到发售国债的银行柜台现场排队认购。当然对于能够使用网络的投资者来说,使用手机银行和网上银行可以免除排队,而且效率又快,这是最佳的认购方式。

另外储蓄型国债如果持有只有不到半年就要提前赎回的话,要收取手续费。所以在认购之前一定要做好资金计划,持有到期让自己的收益最大化。

储蓄国债发行时间公布,若买30万国债,年利息有多少?能过万吗?

感谢邀请,感谢楼主的提问。

楼主你好,储蓄是国债的发行时间公布,如果购买30万的国债,每年的利息有多少能够过万吗?我们这个储蓄式国债分为电子式和凭证式两种类别,但是年化利率水平都是一样的,大致分为两种不同的类型,一种是三年期的类型,年化收益率大约是在3.35%左右。另外一种是5年期的类型,年化收益率大约是3.5%左右。当然如果说你一次性投资30万选择三年期的话,每一年的年化收益率其实很容易计算,也就是拿30万×3.35%。刚好计算下的结果就是10,050元。

所以说每一年你的收益率,是可以突破1万元的大关,如果说连续存三年,那么你最终的总收益可以达到30,150元。当然选择5年期的这样的一个储蓄是国债的话,实际上所能够获得的利率水平还会略微更高一些。最终一年可以达到10500元左右。当然我们需要说明的是这样的一份利率水平,在这个投资二级市场上来看,并不是一个很高的水平。但是如果说你要对比银行的储蓄存款,比如说所谓的一年期定期储蓄,再或者说是三年期的定期储蓄,相对来说又会有点优势。

而且这个储蓄是国债的,好处是它能够保本保息,到期连本付息。对于自己来说不会有任何的风险,当然对于一些没有投资经验的小白,包括无法承受风险投资的一些人群,选择这样的方式购买凭证式国债或者是,电子式国债都是很有好处的。一方面自己无需承担任何的风险因素,另外一方面确实你这钱在三五年之内,没有大的用途,那么以这样的方式来进行理财,适当的还是可以获得一定的收益和回报。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。