随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

网上一直在流传一句半开玩笑的话,那就是富豪死于信托,中产死于理财,屌丝属于P2P。

从最近几年理财市场的整体环境来看,无论是信托、理财还是P2P,都没有绝对的安全,其中P2P截至2021年末基本上已经全军覆没,剩下的信托和理财也不能安然无恙,这两年时间已经出现部分信托和理财爆雷的情况。

剩下真正安全的也就是国债和银行存款,但是从目前市场的环境来看,存款也不能让大家省心了。

最近一段时间,河南省几个村镇银行出现存款取现难再次引起大家高度关注。

从4月18日开始,河南有几家村镇银行发布公告进行系统升级,结果导致存款用户没法通过线上提现,至今已经过去20多天时间,但是这几家村镇银行目前仍然没有恢复线上提现功能,这让在这些银行有存款的用户非常担心。

但从监管部门的表态来看,这些村镇银行线下的存取款业务仍然是可以正常展开的,不出意外,只要网友通过正规的渠道购买了正规的银行存款,最终这些钱都是可以拿回来的,只是看什么时候能能拿回来而已。

只不过经历河南这几家村镇银行存款事件之后,至少对很多人来说,大家会重新审视自己的投资,如何才能保护自己的财产安全等问题。

那对于普通老百姓来说,如何才能保护自己的财产安全呢?

如果单纯从安全的角度来看,目前存款仍然是所有理财产品当中最安全的种类之一。

目前市场上只有两种投资产品是保本保息的,一个是存款,另一个是国债。

但是每一期发行的国债数量都有限,大家能够抢到的机会比较小,所以很多人即便想买国债也买不到。

另外目前国债的整体收益率也并不是很高,比如5年期储蓄国债利率只有3.52%,3年期储蓄国债利率只有3.35%,这个利率跟一些大银行的普通定期存款差不多。

相比于国债而言,目前有一些银行的存款利率相对比较高些,比如一些农村信用社,村镇银行,农商行,小的地方城市商业银行5年期的存款利率仍然可以给到4%左右。

如果大家既想保证本息的安全,又能够获得较高的存款利率,其实把钱放入这些小银行仍然是最优的选择。

虽然河南这几家村镇银行给大家敲响了警钟,让大家对存款失去了一定的信任,但是只要大家通过正规的渠道购买的存款,其实还是很安全的。

只不过为了防止意外,大家在这些小银行存款的时候,我建议大家还是要通过线下网点去存款,不要通过线上渠道去存款,万一某些银行再以一个系统升级来阻挠大家正常提现,那就比较麻烦了。

通过线下渠道去办理存款,只要大家在正规的银行网点,正规的柜台办理存款业务,拿到正规的存款凭证,就不会出现什么意外情况。

一方面是目前我国各大银行存款支取手续都是正常的,即便出事的河南这几家村镇银行线下网点业务仍然可以正常开展,只是线上业务受到影响。

另一方面对于正规的存款,个人在同一家银行50万之内存款受到存款保险条例的保护,不管银行出现什么意外情况,哪怕破产了,都能够无条件的拿回来,所以大家可以放心的把钱存入。

当然,如果大家想保证存款绝对安全,不会出现什么节外生枝,那就不要去考虑收益的问题,就老老实实将钱存入六大国有商业银行以及12家股份制银行,那基本上就没有什么问题。

虽然这些大银行的存款利率低一些,但各方面的经营都非常正规,他们不敢做出一些违法违规的事情,所以存款基本上都能够正常支取,不会出现提前困难的事情发生。

最后给大家吃一个定心丸,虽然目前个别村镇银行出现提现困难,但并不影响我国整体银行存款的安全,大家不用过于担心。

像河南村镇银行这种取现困难的情况实属个例,这背后的原因是这些村镇银行跟河南新财富集团有一些理不清的关系,这里面很有可能是新财富集团通过违规放贷的方式把钱从银行拿走了,结果在流动性出现问题之后就爆雷了。

但从整体来说,目前我国各大银行的运行仍然是非常安全的,一方面是我国监管部门对银行的监管非常严格,每个月每个季度对银行有严格的考核指标,只有银行各项指标符合监管部门的要求才可以正常开展业务。

假如监管部门发现银行出现异常情况,随时有可能介入进行调查,如果有必要甚至会暂停相关业务或者直接接手管理,所以用户的存款基本上不会出现什么大的问题。

随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

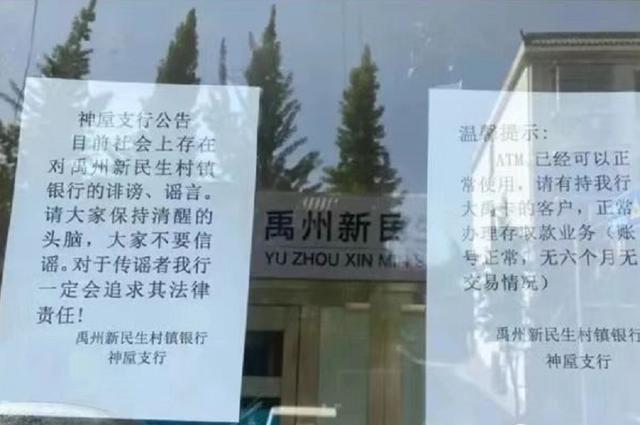

六大行的存款是目前最安全的,但它们的利率实在太低了,特别胆小的可以考虑,禹州新民生、柘城黄淮、上蔡惠民等五家村镇银行以线上维护为借口关闭网上支付通道长达19天了,实则它们内部出了蛀虫,网上纷纷传言让不少喜欢银行存款的储户看到村镇银行就连锁反应的产生怕的感觉。

普通老百姓要保护好自己财产真的难,去股市资金是很安全,但亏起来没有边际,买基金看到别人挣钱你一进去就是亏钱,买理财吧,现在银行的净值型理财有的亏损可以赶上基金了,低风险无意中也成了高风险。

小银行利率高点,看到有50万本息保障,存款产品可以不用戒备,但是有像禹州新民生这样的无赖,遇上一次就让人心力交瘁,银行想把你本吃了,之前一定没有人信,现在它就实实在在的出现了。钱多的买房或黄金吧,钱少的存到相对安全的银行,挣钱不易,不要稍不注意就被连本带利的收割了。

随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

自从4月中旬,河南安徽五家村镇银行的定期存款产品,如果储户是通过网上银行、手机银行、微信银行,以及第三方合作机构存入的,却被以系统升级为理由不肯予以支取或者转账。到现在已经20多天了,整个事件陷入了一个诡异的困境之中。

作为银行业的监管部门,当地银保监局的表态也是模糊不清。只是表示“银保监会高度关注河南等地个别村镇银行有人涉嫌违法及线上服务渠道关闭问题,已责成当地银保监局密切配合地方党委政府和相关部门,迅速开展调查核实,积极稳妥处置。”同时含糊表态:“凡依法合规办理的业务均受到国家法律保护,保护广大金融消费者的合法权益”。

但是作为维护我国金融稳定的监管部门,其实这个表态是远远不够的。仍然会引发储户的高度恐慌,而且对于金融机构的信誉产生极大的影响。未来长时间得不到处理,银行业的信誉危机将从这5家村镇银行扩散开来,形成多米诺骨牌效应。想一想连最稳妥安全的银行存款都不能快速、及时、明确的进行表态了,那么权威性何在?整个金融行业何以取信于客户呢?

对于普通民众来说,现在想保护好自己的金融财产,真的太难了。到银行买理财产品,从2022年1月1日起,资管新规正式实施,再也不可能刚兑了。如果现在到银行去存款,银行内部不法人员违规违法操作,结果最终存款不让支取,变成了储户来买单。那么银行还能值得信任吗?储户应该如何看好自己的财产呢?

那么这就提醒去银行等等金融机构办理业务的客户,办理每项业务都要提前做好各种证据的固定和储存,要以未来可能法院诉讼的最坏结果来去保管证据,以防将来出现的各种纠纷可否认。

1.如果去买理财产品,那么核对对方的身份和证件,争取拍照录音,录像,购买的过程,对方银行人员的介绍,包括签字的过程。主要防止理财变保险,理财产品的虚假宣传,各种虚假承诺,最重要的是要确认银行理财产品,不是内部人员私自销售的黑理财。购买付款前,要向银行总部进行交叉核对并且确认。

2.如果去存款储蓄,那么一定要坚持在窗口办理业务,各类网上存款通道以后不要涉及了,防止银行以所谓非法人员操作拒绝存款的取款。在窗口办理业务时,一定要全程监督柜台业务人员的操作。

密码输入坚决不告诉他人,也不让他人窥探。身份证件一定要在自己的视野范围内让对方操作,同时存款回单不要丢弃,保存好,而且当场要看,上面应该明确有存款二字。当然更稳妥的方法,那就是要录音录像,作为证据保存。

本来去银行等金融机构办理业务不需要这样的慎重,但是目前能保护储户的唯一方法,也只有自己小心了。这5家附近银行,开了一个很恶劣的先例。及时处理此类事件的标准流程是客户的,存取款应该正常办理。,违法犯罪也加快调查,如果涉及到有储户勾结参与,应该是后面再去找寻。

怎么可能让所有的储户都受到牵连呢,这不就是将储户做全体的有罪推定吗?希望监管部门和当地主管部门认真思考,早点恢复“取款自由”这一最基本的储户权利。

随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

河南几家村镇银行取款难事件,确实引起了广大储户的不安。几家村镇银行的储户们更是寝食难安。

这个事件当前还没有任何进展,但也正朝着好的方向发展。目前对于无法取款的储户,只能够耐心等待。着急也没有用。

通过这个事件,银行的信用再次受到了质疑。有的同样性质存款的民营银行的储户们也有所摇摆,要不要去取自己的存款呢?

对于普通老百姓而言,在当前金融环境动荡不安的情况之下。如何保护好自己的财产,确实是一个重中之重的问题。

今年以来,资本市场惨不忍睹。最安全的还是银行存款。所以稳妥一点,钱还是放在银行最安全。

不过,河南几家村镇银行的线上无法取款事件给大家敲下了一个警钟。即便是银行存款, 也要选择信誉度较高的银行,比如全国性的大银行。那些小银行或者民营银行尽量不要涉足。

在存款的时候,也不要把鸡蛋放在一个篮子,小额分散放在多家银行。这样即便出了什么事,存款保险基金也会进行全额赔付。

当下确实很不容易,不过大家还是要有信心,相信困难就会过去,问题就会迎刃而解。

随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

有圈内消息称,这次几家村镇银行线上存款无法支取,涉及储户近3000户,金额超过12亿,涉及面较大宽,影响较大。

作为储户来说,何时才能支取,以及是否受到存款保险条例保护?等等问题,不仅让人夜不能寐,而且令很多人后悔不已,难道银行存款也不安全了?毫无疑问这次教训是非常深刻的,那么痛定思痛,作为普通老百姓该如何保护自己的存款呢?

首先还是要重视产品的合规性,不能被高利率所蒙蔽。就以本次事件为例,其主角就是“线上异地存款”,在新规出台之后,即使本次问题没有暴露,这类存款还是存在潜在风险的。

因为,2021年一月监管就出台“互联网存款禁令”,禁止所有银行以任何形式开办互联网存款;紧接着二月发布“异地存款禁令”,禁止地方法人银行通过任何形式开办异地存款业务。两条红线都划定了,而且三令五申,有人看到利率高还在往里面涌,不出事才怪,违规产品迟早都会“翻船”的。

大量信息显示,就地方法人银行而言,目前只有微众银行、网商银行和新网银行等三家民营银行,以及中信百信银行、招商拓扑银行等两家直销银行可以开办异地存款业务,其他的地方法人银行是不行的。

其次,注意产品类型,区分风险等级。以存款产品为例,除活期存款和定活两便以外,定期存款还有一般定存、大额存单、特色存款和结构性存款等,很多人并不一定完全清楚。

而这其中,严格意义结构性存款就不属于标准银行存款,因为他虽然保证本金,但收益是浮动的,有最低和最高收益区间,不像标准存款那样保本保息,固定期限和利率。至于其他理财产品、基金和银保保险就更不说了,都是有风险的,只是等级不同而已。

第三,注意保存证据。线上存款本来就具有“虚拟”性,没有任何存款凭证(存单、存折和银行卡),只有一串数字,一旦系统出现大问题,或者有人耍赖,还真的麻烦。所以,对于线上存款,不仅要截图保存,最好还要开具“存款证明”,做到有备无患。

第四,注意事后查询,不要高枕无忧。比如这次,有人只管从小程序或第三方平台存入,以为就万事大吉了,结果有人发现钱并没有进银行。要是早点发现,早处理早解决,也就没有今天的麻烦了。

同样道理,哪怕你是线下网点存款,有存单有卡有存折,貌似有证据很安全,实际上并不一定。过去有案例,有被“掉包”的,盗取的、冒领的等等,所以保持一定的查寻频率很有必要。

还有一个主动保护存款的措施,就是开通短信,一旦账户有交易行为马上就知晓,如果有异常,马上挂失止付同时报警,及时阻止损失扩大,对追回损失也大有帮助,不要心痛每月几元的服务费,给自己的存款多加一道保险。

随着河南村镇银行事件的发生,普通老百姓要如何保护自己的财产?

禹州新民生村镇银行,柘城黄淮村镇银行,上蔡惠民村镇银行,开封新东方村镇银行,以及安徽固镇新淮河村镇银行。

这五家村镇银行,暂停线上渠道存款支取。涉及大约3000名储户,金额高达12亿。

在普通老百姓的心目中,银行就是代表着“安全”。可是现在把钱存在银行,却不能取出来。那以后如何做,才能保护好自己的钱财呢?

选择大银行存钱我自己就在银行上班,经常告诫来存钱的储户:你可以不把钱存在我们银行,但是,你最好存在国有大行里面。

不是说你把钱存在小银行,就一定会出风险。我国有4000家银行,这出事的几家银行,不具有代表性。

但是,不可否认的是,村镇小银行实力薄弱,如果遇见什么突发状况,很容易出现问题。

而且还有一个方面,国有大行管理的特别严格。规章制度齐全,所有的业务都是按照规定办事。

即使有员工想犯错误,也很难。

哪怕是出了一点问题,银行也能迅速的做出应对,及时的解决。

很多人为啥喜欢把钱存在村镇银行?

利息高呗。

一年期的存款,利息高达3.0%以上。

但是别忘记了,利息再高,只有本金安全了才有意义。本金都没了,利息有什么用。

虽然有存款保险条例,规定银行倒闭破产,50万以内的存款全额赔偿。但是,什么时候能得到赔偿?要等多长的时间?要担惊受怕多久?你根本就心里没谱。

所以,你存款的金额比较大的话,还是乖乖的去大银行存吧。别因为那一万块钱,一年多出来的几十块钱利息,就让自己天天担心。

不要异地第三方平台存款这几家出事的银行,暂停的是网络存款支取业务。不是说,它就彻底不允许储户存钱了。

如果你是去银行柜台存的钱,那现在可以正常去银行柜面取钱。如果你是通过第三方平台存款的,那就取不了。

这也给很多人敲了一个警钟:以后再存钱,不要再通过第三方平台了,要直接去银行柜面。

异地存款,涉及第三方平台,很容易陷入多方相互推脱责任的局面。这里面的水很深,很难说责任都是谁的。

如果再像很多人说的那样,出事的几家村镇银行的背后,涉及有某家财富公司,在背后非法集资。那这钱想要拿回来,就更难了。

别为了那多出来的几十、几百块钱,去冒险异地存款。你本地那么多的银行,就真的找不到一家满意的吗?

以后存钱,就在本地存,而且一定要去银行柜台存。

虽然这次一连五家村镇银行出事,但是对普通人来说,最安全的存钱方式,还是存在银行投资股票、基金,风险太大。普通人没有这个风险承受能力,碰不得。

外面的理财投资公司,动不动就跑路,容易血本无归。

至于其它的一些渠道,普通人根本就不懂。

所以,最安全的方式,还是把钱存在银行里。钱不多的情况下,你可以任性一点,哪家银行利息高,就去哪里存。

钱比较多的情况下,还是要谨慎一些,选择大银行。虽然可能利息低了一点,但是本金安全才是最重要的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。