灵活就业人员买最低档+补充型保险养老,还是提高养老缴费档次?

灵活就业人员买养老保险是选择最低档次缴费+补充性养老保险呢?还是提高养老保险缴费档次?

全国有2亿多灵活就业人员,他们的养老保险,主要是通过自己承担全部社会保险费的方式解决的。

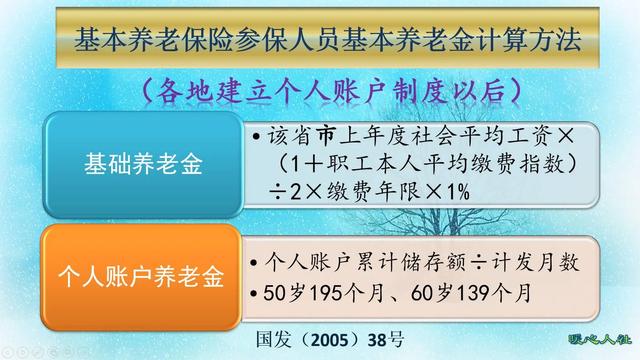

养老保险待遇计算是有统一的计算公式,大体是这样:

养老保险累计缴费满15年就可以领养老金,养老金待遇是多缴多得、长缴多得。

光看基础养老金部分的话,确实最低基数缴费性价比最高。按照60%基数缴费,每缴费一年基础养老金可以领取0.8%的退休上年度社会平均工资。那如果是100%只能领取1%的社平工资,而300%也就只能领取2%的社平工资。性价比随着缴费基数的提高而不断降低。

这种情况下,肯定会有人考虑是不是选择最低基数缴费,剩余的钱用于购买补充养老保险更划算呢?

说实话,补充养老保险是各种商业性养老保险,主要有各个商业保险公司承保。但是说白了,保险公司是为了挣钱的,根本不是跟社会保险一样,为了社会性、公益性。

商业保险是通过严格的人均预期寿命数据,通过保险精算师来综合计算得出的一个结果。也就能够保障一个本金,个人如果想赚的话,很难。

实际上,我们的社会养老保险还是最划算的,属于无限养老责任,退休养老金还会年年增长。如果说我们身体健康,还是选择社保养老金的好。

特别是我们的基础养老金待遇是跟社会平均工资相挂钩的。如果缴费时间越早,回本的时间实际上是越短的。

另外,养老金待遇还有个人账户养老金这部分钱,是完全保本的。2016年以来相应的记账利率高达60%~8%是商业保险难以企及的。

所以,还是首先选择社保的好。

灵活就业人员买最低档+补充型保险养老,还是提高养老缴费档次?

现在虽说大多选择买养老保险,但从目前国内的各种情况来看不是最具性价比的选择,或者说不是唯一的选择。有单位的还好没有单位的灵活就业人员,收入本来不高,这几年疫情又反复无常能吃饭都不错了,如果要买养老保险建议不用提高档次就买最低档就行了,不管怎么买多跟有单位买的比起来负担大很多,都是自己承担所有费用,而且还要划拨很多到社会头筹里面也就是白交的给社会做贡献了,实际划到自己个人账户里面的养老金很少一部分,这对于本来一般灵活就业人员来说也是不小的支出。所以我觉得还是交最低档就可以了,如果有点闲钱可以存进银行也是不错的选择,另外疫情时期手上有现金也是非常必要的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。