83年参加工作,明年北京退休,个人账户44万,退休金能拿多少?

1983年参加工作,2023年退休,个人账户44万元,养老金是多少呢?

退休人员的养老金有专门的计算公式,不过要想计算出来需要知道很多详细因素。

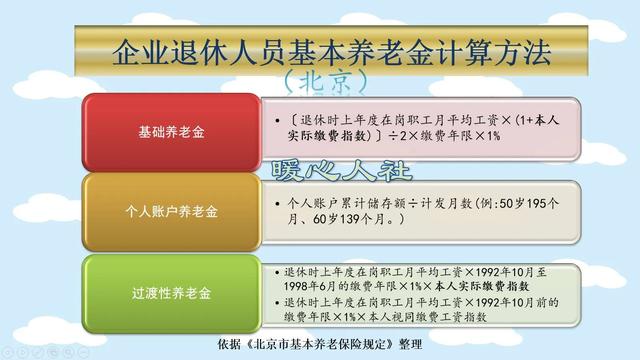

北京市的养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

(一)基础养老金,需要知道本人的平均缴费指数、缴费年限、退休上年度社会平均工资(即当年的平均缴费指数)。

实际上,大多数人养老保险个人账户里是达不到44万元的。像我知道的很多人的个人账户中也就5~10万元,他们大多数是按照60%~100%基数缴费。如果说个人账户余额是44万元,差不多平均缴费指数会是在2.5~3左右。

如果说缴费年限40年,平均缴费指数是2.5的情况下,仅基础养老金部分就是70%的退休上年度社会平均工资。

北京市的退休上年度社会平均工资,现在也称为退休当年的养老金计发基数,2021年是10534元。假设每年增长6%的情况下,2023年将达到11,836元。

70%的养老金计发基数,预计将是8285元。

(二)个人账户养老金,等于养老保险个人账户的余额除以退休年龄确定的计发月数。

60岁退休计发月数是139个月,55岁是170个月,50岁是195个月。

实际上1983年参加工作,退休年龄大概率是60岁,因此计发月数是139个月。尽管十四五规划养老保险个人账户计发月数制度将会进行改革,但是相信2023年还不会遇到突变的。

44万元除以139,每月个人账户养老金是3165元。

(三)过渡性养老金,北京市是分为两段的。1992年10月以前的视同缴费年限和1992年10月至1998年6月的实际缴费年限。

1992年10月以前的视同缴费年限视同缴费指数是1。1983年至1992年10月,假设有9年的视同缴费年限,因此这9年的过渡性养老金是9%的养老金计发基数。

1992年10月至1998年6月,5.75年的缴费年限,是跟本人的实际缴费指数挂钩的,在实际缴费指数2.5的情况下可以领取14.375%的养老金计发基数。

两部分过渡性养老金之和,过渡性养老金加是2767元。

以上三部分养老金之和,将达到14217元每月。这样高的养老金,绝对超过99%的退休老人。

实际上,在北京按照这样高基数参保的老人,往往还会有企业年金待遇,企业年金账户的余额积累不见得会比个人账户余额少,这也是一份补充养老待遇的。

因此,参加养老保险,有一个好单位是很关键的。如果最低基数缴纳社保15年,在北京也就领取1500~2000元的养老金,这就差远了。

83年参加工作,明年北京退休,个人账户44万,退休金能拿多少?

先说不可能有这账户,我自己认为,,如真有这情况,还是从北京,养老金应在4万4仟4佰元左右,祝你成功落地。。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。