“有些普通人认为:自己花钱交社保,不值得”你怎么看?

这种想法自然是大错特错的。

凡事什么都不努力,全部依靠国家,这是吃大锅饭时代的一种思维模式。在市场经济时代,多缴多得、长缴多得才是社会的主流。自己花钱交社保有这样五大好处:

第一,老年以后有一份养老保障。大家要知道我们缴纳养老保险是一直供养到我们去世为止的,不会因为我们缴纳的保险费花完了,就停止发放给我们养老金待遇。

如果把应该缴纳养老保险的钱省下来,自己攒钱,花完了怎么办?万一自己攒着攒着把钱花至其他用途怎么办?自己攒钱是有很大的风险的。

第二,养老金待遇会年年提升。很多老人都知道,退休以后我们的养老金是每年进行调整的。

《社会保险法》规定了,要根据社会平均工资和物价的增长情况,适时调整退休人员养老金。今年将是企业退休人员基本养老金的第18连涨。我岳母刚退休时养老金每月只有590多元,现在已经领到了3000元。这可不是自己攒钱能够形成的。

第三,具有很强的保值增值能力。养老金的增长是为了体现其保值增值能力,如果自己积蓄手中的钱每年也就是百分之三到百分之四的收益,这是很容易出现贬值的。

像养老金计算公式中,基础养老金待遇直接跟社会平均工资相挂钩,具有最强的保值增值能力。个人账户养老金,近年来的记账利率也不错,像2021年是6.69%,远比我们存钱要高的多。

第四,回本时间真的很短。参加养老保险多长时间,能回本呢?60%缴费的话只需要9年,但这是在社会工资不变的情况下。由于社会平均工资在增长,养老金也在增长,回本时间往往只有5~6年而已。

大家想一下,现在人们的预期寿命是77.3岁,绝对能够连本带息拿回来的。特别是一些女性,50或者55岁退休,而预期寿命达到了80岁以上。多划算的一件事情?

第五,万一去世也有相应的待遇。自己攒养老金,花完了之后不会再有,自己去世也没有给家人的保障。

可是参加职工基本养老保险,万一去世的话,不仅养老保险个人账户的余额可以继承,还可以领取丧葬补助金和一次性抚恤金。不管我们领了多长时间的养老金,丧葬补助金和一次性抚恤金的标准最少都可以领取2和9个月的去世上年度所在省份城镇人均可支配收入,合计11个月。一般也在3~4万元以上,经济发达的地区甚至能达到七八万元。

所以说,面对自己花钱买社保不值得这种说法,我们可不要上当受骗了。

“有些普通人认为:自己花钱交社保,不值得”你怎么看?

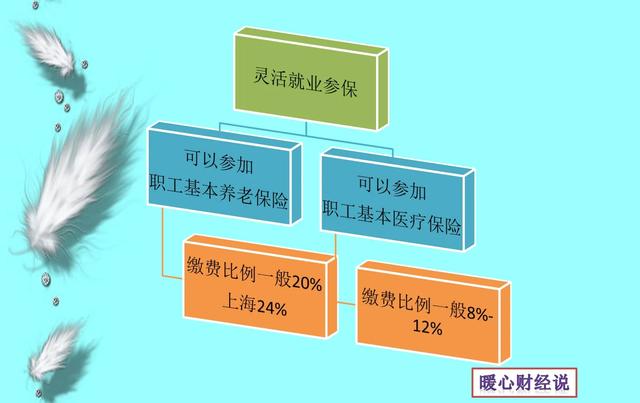

不管是“普通人”还是“特殊人”,自己——以灵活就业人员形式缴纳城镇职工养老保险,都是为自己到法定退休年龄以后买生活保障。

以灵活就业人员形式缴纳城镇职工养老保险与有用人单位缴纳养老保险的根本区别是:统筹账户部分的支出谁来负担?

有用人单位缴纳养老保险的统筹账户部分由用人单位缴纳;

以灵活就业人员形式缴纳养老保险的统筹账户部分由个人缴纳。

以灵活就业人员形式缴纳养老保险比在岗职工多支出了12%的养老保险。

即以灵活就业人员形式缴纳养老保险需要缴纳当地社评工资为基数的20%比例。其中,只有8%进入个人账户。

那么,无工作单位,以灵活就业人员形式缴纳养老保险吃亏吗?

这与很多因素有关。

与身体健康指数有关;

与天有不测风云,人有旦夕祸福有关;

与个人经济状况有关。

与投资回报周期有关。

这里主要是与投资回报周期有关。以灵活就业人员形式缴纳养老保险,满足最低缴费年限,通过15年缴纳养老保险费用总支出,与预测到达法定退休年龄后,每月领取退休养老金换算成年退休养老金收入。再与养老金计发月数相➗。得出的结果,大概是9——10年回本。

按现在任何一个项目投资回本周期来看,9——10年投资回本,说明投资回报率很高。你可以做一个简单试验:

某人购置一套住房,闲置,出租。购房支出总费用,通过住房出租费收入,能够二十年回本都是相当不错的了!

所以,以灵活就业人员形式缴纳养老保险,满足最低缴费年限就可以了!是一笔不错的养老投资项目,只赚不亏!

如果你和在岗职工缴纳养老保险相比较,你不单单需要缴纳养老保险的个人账户部分还有缴纳统筹账户部分,你肯定是多支出了统筹账户部分!你肯定是吃亏了!但是,这不是你的参照比较对象。“对象”找错了!你会误入迷茫区!“有些普通人认为:自己花钱交社保,不值得”你怎么看?

和在职职工比较起来是有点吃亏,但灵活就业人员自己没有单位,即使有单位也是一个个体户,单位交的钱和自己交的钱,都是自己出,如果能把自己缴纳划入统筹账户的部分,当做是自己的单位,只不过这个单位是自己,也就无所谓吃亏不吃亏的了。

我国的城镇职工养老保险,最初的设计就是针对企业职工的,逐步由国有企业职工扩大的城镇所有的企业,后来吸收了城镇个体工商户和灵活就业人员,再到2024年机关事业单位工作人员,这就是多层次、广覆盖在社保中的具体体现。

作为单位职工来讲,因为养老保险是按照单位和个人按比例缴费的方式,单位缴费部分是划入统筹账户,个人缴费部分是划入个人账户,单位和职工各有各的缴费比例和分工,但是单位和个人缴费的性质是完全不一样的,统筹账户和个人账户的性质也是不一样的。

单位缴费划入统筹账户的部分,资金属于养老保险基金,个人缴纳计入个人账户的部分,资金属于职工个人所有,之所以要采取两个账户管理的方式,这是由养老金的计算好规则来体现的。在养老金计算时,分为基础养老金和个人账户养老金。

基础的含义就是基本的意思,也是最起码的意思,这部分体现的是全民共享经济发展成果,基础养老金是由统筹资金账户来支付的;个人账户养老金体现的是多缴多得,长缴多得,带有激励的属性,个人账户余额领取完毕以后还健在的,再由统筹基金来继续支付。

把这个关系理顺了,我们再来看个人缴费是不是吃亏?个人缴费实际上国家在考虑缴费比例时已经给予了一定的政策支持,其目的就是鼓励个人参保。由于我国灵活就业人员已经达到了2亿人,这部分人如果不参保,不在社会保险的覆盖范围之内,那么全覆盖、保基本的目标就无法实现。

不管是单位参保还是个人参保,都是属于缴纳的职工养老保险,只要职工养老保险就要划分为统筹账户和个人账户,所以在个人缴纳的20%的缴费比例中,只有12%划入统筹账户,与单位缴费的16%相比减少了4个百分点,这减少的4个百分点怎么办呢?只能由财政来补贴,划入个人账户的8%和在职职工是一样的,不会影响个人账户的权益。

从缴费比例来分析,个人缴纳社保,总的缴费比例比单位缴费减少了4个百分点,在同等情形下,享受的待遇和单位职工缴费是一样的,包括养老金的调整政策、死亡以后的待遇都是一视同仁,所以个人缴费其实国家是给予补助的,个人一点也不会吃亏。

对于个人缴费中的困难人员,还有灵活就业人员社保补贴,这也是全国统一的大政策,虽然各地补贴的标准不一样,但政策是一样的。缴费满15年以后,灵活就业人员还可以享受退休待遇,由于灵活缴费年限比较短,缴费标准比较低,养老金相对也会比较低,但每月都有养老金可以领,每年还可以继续调整提高,按照初步计算的结果来分析,灵活就业人员大概在8年左右就可以收回自己缴纳的成本,从这个意义上来分析也是不吃亏的。

综上所述,个人缴纳社保,和做其他事情一样都是双向的,即自己本身要尽义务,然后才能享受权利,缴纳社保从某种情形下,也是对自己退休生活的一种投资,但是缴纳社保这种养老投资,与购买商业保险、存钱养老相比,也是最为划算的一种方式。

“有些普通人认为:自己花钱交社保,不值得”你怎么看?

感谢邀请,更感谢楼主的提问。

楼主你好,有人说普通人,自己花钱缴纳社保往往很吃亏,你怎么看?从自己的缴费比例包括缴费金额来看待这件事情。那么确实,似乎比起企事业单位的在职员工更吃亏一些。因为如果说你是一名在职员工,那么个人所付出的缴费成本,缴费比例往往都是比较低的。而且作为在职员工来讲,他个人是不需要专门掏钱去交这个社保费用。因为公司都会从工资当中直接去扣除,所以说是感受不到任何的缴费压力。

但是自行购买社保的人群则是不一样的。由于自行购买社保的人群,大多数是属于灵活就业的群体。他没有和任何工作单位建立全日制的劳动合同关系。也就没有办法,通过工作单位来缴纳社保,很显然自己是被迫的一种选择。而且按着灵活就业的方式,参加社保所付出的缴费比例是非常高的,几乎是两倍于我们企事业单位的在职职工。所以很显然他的这个缴费确实有些不划算,这是很正常的。

但是我相信这些灵活就业个人,如果说能够给自己寻找到一份固定的工作单位,并且能够建立全日制劳动合同关系。他一定会去找这样的工作,单位做很多灵活就业者,要么是处在这种高不成低不就的状态,无法实现。要么就是干脆不愿意坐班,不愿意上班就喜欢自由自在的工作和生活。所以被迫只能够放弃,由工作单位来交纳社保,自己付出的缴费成本当然会更高一些。

感谢阅读,请加我的关注。

“有些普通人认为:自己花钱交社保,不值得”你怎么看?

灵活就业人员参加职工社保,想获得同样的养老金,养老成本肯定比职工要高三分之二!

为什么这么说?

这是因为大家都知道城镇职工社保(简称职工社保),相对于城乡居民社保(简称居民社保)来说就是收益高,养老成本也高的一种类型。比如正常情况下,按100%缴费15年,大约需要养老成本15万元,每月大约获得养老金2000元左右。

换句话讲居民社保按一般最高档次3000元交15年需45000元,养老金大约500元左右。也就是说,居民社保相对职工社保来说,养老成本低,收入也低。但是职工社保如果是有劳动关系的职工,那么就由单位和个人共同缴费,而居民社保只能由个人自己缴费。

用数字说话:同样交职工15万元的社保,如果单位和个人共同缴费的话,单位就会承担2/3,也就是十万元的社保统筹基金,职工只承担五万元进入个人账户。而如果灵活就业人员全额自费,那就要自己承担全部15万元,其中,十万元进统筹账户,五万元进个人账户。

总之,如果同样交职工社保,想获得同样的养老金,灵活就业的个人养老成本要比职工多2/3,从这点上看个人确实比职工吃亏,但需要说明的是,单位给有劳动关系的人交社保统筹基金,那是对他为单位贡献的一种转移支付。如果你觉得不划算,最好是找一个能建立劳动关系的单位参保缴费。

反之,如果因此你不参保缴费,到老了没有生活保障,那才是更吃亏。

关注燎原杂坛,你会有不一样的感悟!

“有些普通人认为:自己花钱交社保,不值得”你怎么看?

怕吃亏就找个能交社保的公司工作,否则只能自己交,老了也好有个生活保障

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。