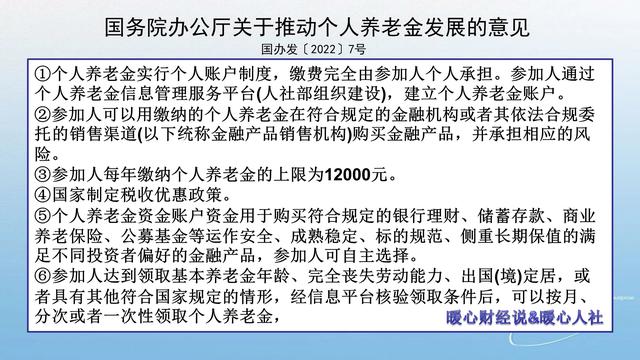

个人养老金来了,像个长期理财产品,应该交吗?

没错的,个人养老金就是一个长期理财产品!

大多数理财产品是有封闭期的,个人养老金的封闭期是以达到退休年龄(领取养老金年龄)为止。

个人养老金的领取方式可以分为按月、分次或者一次性领取,只能选择一种领取方式,不能改变。

个人养老金,究竟应不应该买呢?第一,看个人能力,个人养老金参与的前提也是以个人负担能力为主。国家规定参加个人养老金的群体是参加职工养老保险和居民养老保险的劳动者,像很多灵活就业人员,由于收入比较低,缴纳了灵活就业养老保险以后就没有多少钱了,因此他们也可以不用参加个人养老保险。像城乡居民养老保险,适应的是收入更低的人群。

个人养老金更适合的人群是缴纳个人所得税的人群,因为国家会出台相应的个税优惠政策。比如说如果一个人的个人所得税税率是20%,如果自己买理财产品则是需要先缴税后再理财;如果是购买个人养老金的话,是需要领取时再缴税,而且相应的税率还可能会更低,这就非常划算了。

第二,看养老需求。其实很多年轻人由于买车、买房、养孩子、照顾老人各种花销比较大,每个月能攒下的钱也就是应应急,至于购买长达几十年个人养老金可能也有一些困难。

因此国家对于个人养老金的设定是自由参加。有钱了,参加一两个月也可以。年纪大了,有积蓄的能力了,随时也可以参加,非常自由。临近退休的老人,可能这种积蓄会更多一些。

第三,看个人养老金的投资方式。大多数人自己攒钱也就是把钱存到银行里,但是相应的利率非常低。现在即使是大额存单,三年期利率也不过是在3%上下。

个人养老金由于侧重于中长期理财,相应的业绩比较基准还是相当高的。从去年开始,银行理财子公司推出的2000多亿银行养老理财产品,尤其比较基准在5%~8%之间,收益率还是相当不俗的。

如果我们真是有钱存着要养老,当然是选择收益高的地方了。

个人养老金来了,像个长期理财产品,应该交吗?

感谢邀请,更感谢楼主的提问。

楼主你好,个人养老金来了,像个长期的理财产品应该交吗?首先我要说明的是,你对于个人养老金制度的理解,应该还是比较的到位。个人养老金确实是一款长期理财产品。 而且这款长期理财产品完全是能够做到本息合计,完全不至于让我们亏损本金。因为投资了个人养老金以后,我们将来是可以按月领取养老金的待遇,它就像我们的社保养老金是一样的。而且你参加的社保养老金,也可以参加这个个人养老金待遇。

对于一些人想要在退休之后,获得一个更高的退休综合收入,奠定了一个非常好的基础。在个人养老金账户退出之前,那么实际上很多人想要参加更高的养老金,必须要选择商业性的养老保险产品。那么商业性的养老保险产品它有不足之处,因为它毕竟是由保险公司所推出的保险产品,它有盈利性。所以对于个人来讲并不是非常良好的选择,也不是一个最佳选择。当然很多人也被迫无奈,因为市场当中只有这样的选择。

但是当我们个人养老金制度推出以后那么就不会有任何的问题了,因为它是由国家层面所推出的,可以简单的理解成为是一种长期的投资理财,只不过我们最终得到理财的回报,是需要你到达法定退休年龄之后,才可以按月领取基本养老金的待遇。而且它可以在我们社保养老金的基础上额外获得一部分实际收入,所以说对于我们今后的综合收入水平,是有一个明显的提高。

感谢阅读,请加我的关注。

个人养老金来了,像个长期理财产品,应该交吗?

你好:建议观望下。

目前已知的消息:

1.完全由个人承担;

2.每人每年最多缴纳12000元;

3.不能提前支取;

确实有点像定期的理财,但目前放出的消息并不全面,谁能买、怎么买、赔了怎么算等等都不明确,再等等吧

个人养老金来了,像个长期理财产品,应该交吗?

交不交,分几种情况,

1,看个人理财能力,个人养老金综合理财的收益率,目前预估在3%左右,

目前浙江这边农商行的三年期是3.3%,

而四大国有银行,都低于3.3%,

从2021年,全国银行的财报来看,部分银行的经营状况是不好的,

而浙江农商行,相当于其他银行的业绩要好很多,所以才拿出了3.3%来吸收储户的存款。

如果个人前期通过股票,黄金,白银,铜铝锌等金属的理财收益高于3.3%,

可以暂时选择不用参加个人养老金,

因为个人养老金里面的各大理财产品的收益率并不是很高。

2,如果个人前期股票是亏钱的,买黄金,白银也没赚到钱,

同时自身的收入稳定,资金是较充裕的

可以选择个人养老金,

为未来自己退休后做好准备,

3,其中一类人群,特别适合交个人养老金,

就是平时花钱方面大手大脚的,很难攒下钱的,

家里买了一堆没用的东西,浪费了很多资金的,

个人养老金账户可以给你提前预留下自己。

目前80后,90后,

有一些已经攒下几十万资金,个别攒下上百万资金了,

而大部分人攒下十几万,个别是月光族,不但没有攒下钱,还需要父母接济,

有些还是卡奴,靠信用卡,网贷度日的,

所以,很难控制花钱欲望的人,开通个人养老金,还是不错的。

相当于多了一个机制,监督你攒钱,

毕竟现在社会,攒下一笔钱,应对未来生活中的一些危机,非常有必要。

个人养老金来了,像个长期理财产品,应该交吗?

评价的非常好,个人养老金制度,确实看起来就是像一个长期理财产品。那么其实,在一定程度上,如果自己除去自己的日常开支之外,有着稳定的剩余现金流,那么确实应该给自己交一份个人养老金。其实金额也不算很多,因为按照现行的规定,每人每年的上限是1.2万元,也就是说平均每月1000元。其实总体分析,这应该比买一个理财产品要划算多了。

1.个人养老金被列入税前免税项,也就是说他同社保一样是可以免除个税的,这一点就要比理财产品优势大得多。要知道理财产品所要投资的钱的来源,必须全部是在税后所得才能用于投资,而个人养老金的投资,未来都将统统免除个税。假如自己是3%的综合个税,那么每一年就可以省出360元,假如自己是10%的综合个税,那么每一年就可以省出1200元。

仅仅从免除个税的角度,那么我们也能看到,就能比理财产品的收益高出很多。免除了个税相当于理财产品的收益啊。另外个人养老金长期产生的收益也是免税的,而理财产品现在的收益是暂时免税,未来如果有新的制度颁布有可能也要缴纳所得税。

2.个人养老金未来运作的时间要远远超过现在的理财产品的期限,那么它可以进行长期投资长期布局,有可能取得的收益稳定性要远远比理财产品要更好,同时从长期来看收益率,, 也有可能比现在的理财产品收益率要高。

个人养老金是国家的养老第3支柱,那么国家将高度关注他的投资情况,而且也会给予个人养老金更多的投资机会。就如同现在城镇职工养老基金可以投向的各种项目,其实一些商业化的理财产品是没有资格去参与的。因为国家要将更稳定更确定性的投资项目,给予这些养老投资,所以未来个人养老金有可能投向的一些项目也是商业理财产品参与不了的。

3.从投资的安全性角度,个人养老金也要远远比金融机构的理财项目更安全。因为个人养老金账户设置之后,是在国家专门的监管之下,受到相关政府部门的特殊监管防范风险。而一般的理财产品是在金融机构内部监管的,有时候安全性程度没有那么高。

总体而言,虽然目前还不知道个人养老金未来的收益率如何,但是可以预测它应该比金融机构的理财产品收益率要相对更稳定,而且在同等风险下可能收益率更高。如果自己每年有闲余资金,那是绝对可以参与的。

个人养老金来了,像个长期理财产品,应该交吗?

个人养老金已经喊了好几年了,这回总算是初步落地了,这对于有用人单位的在职职工、没有用人单位的灵活就业人员、居民养老保险参保人员等人来说,那绝对是一个长期利好。

个人养老金虽然是一个长期理财产品,预期年化收益率在3%-6%之间,但与银行发售的理财产品又有所不同,比如说银行发售的绝大多数理财产品都可以提前支取或提前赎回。

但是,个人养老金是不能提前支取的,这就跟参保人员缴纳的职工养老保险费不能中途退保一样,除非出现特殊情况,比如说出国定居或完全丧失劳动能力等情形,才能中途退保。

中途退保,那绝对是一个无法弥补的损失,因为一切都要从零开始,一是时间上的损失,二是金钱上的损失,三是机会的损失,四是心理上的损失。

个人养老金只是基本养老金的一个补充,对于这一点一定要有一个基本的认识,最主要的还是先参加职工养老保险或居民养老保险,并且在力所能及的情况下尽可能地选择相对高点乃至最高标准的缴费档次。

只有这样就才能多领点基本养老金,至少等于当地的最低工资标准吧,要是能达到或超过全国企业退休人员养老金的平均水平那就更好了。

基本养老金,那是一个地基,不打好地基,也就无法建起最为基本的高楼了。在解决基本养老金的基础上,再去缴纳个人养老金,作为一个有益的辅助。

不要扩大个人养老金的作用,其实它能起到的作用并不像我们想象的那样大。企业年金的推进不也是进展缓慢嘛。

一个不缴纳职工社保费的灵活就业人员,去缴纳个人养老金,那就属于本末倒置了。

个人养老金每月缴费少则100元、多则1000元,连续缴费三十年,累计储存额就是36万元(不含投资收益),与之对应的养老金就是2590元。

没有基本养老金作为最大的支撑,个人养老金就是一个皮毛,所以参保人员必须在职工养老保险的缴费上下功夫,打好基础那是至关重要的,个人养老金只是一个陪衬。(原创:周凤迟)

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。