个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

购买保险,一定要根据自己的收入情况和个人需求来投保。

如果我们单纯是为了养老保障,首先应当参加的是职工基本养老保险(企业职工是强制参保,灵活就业人员是自愿参保)。但是,由于近年来社保缴费基数下限在不断提高,相应的缴费负担也在加重。像江苏省今年的最低缴费基数是4250元,每月需要850元,一年就需要缴纳1万多元,而且这一缴费基数还在不断提高。

如果收入水平低,可以参加城乡居民养老保险。城乡居民养老保险最低缴费档次每年只要几百元到1000元左右。低保群众是由国家为其代缴个人负担部分。

不过,职工养老保险待遇是非常不错的。即使按照最低基数缴费15年,养老金每月都能领取1000多元(跟社会平均工资水平挂钩的),而且退休以后每年还会根据社会平均工资和物价增长情况进行调整,会一直供养到参保人去世为止。去世以后,还会有一笔丰厚的丧葬补助金和一次性抚恤金,以帮助家庭适应。

至于平安福保险,这是一种综合性的商业保险,主要是重疾险和终身寿险以及商业意外保险的汇总。保额一般也就是30多万。

一年交六七千元,30年也20多万了,很多人觉得保额30万有些亏。但实际上大家想想,人这一辈子得重疾的概率高达百分之七八十。另外还有终身寿险的人总有一死吧?再加上意外保险。实际上总会从保险公司拿到钱的,只不过是时间早晚而已。可是保险公司还要给代理人佣金、还要挣钱呢。所以,保费和保额比确实不高。

重疾险和寿险可都不是用来养老的。重疾险一般可以认为是对家庭收入支柱,患重疾以后劳动能力损失的一种保障。寿险则是当事人去世以后,对家庭收入产生严重影响的一种补偿。所以,如果指望这种保险来养老,可就真想叉了。

个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

现在很多公司单位都会帮员工购买五险一金,而其中的社保或许有很多人还是不知道怎么一回事,不知道该如何使用社保。而社保和商保又有什么样的区别?如果是经常逛贝甲社区的就会知道,社保主要的理赔方式就是报销。它的报销的分为两类:一类是门诊报销,一类是住院报销。

社保有四个点“不管”:1、免赔额不管无论是门诊还是住院,社保都有一个免赔额。你可以简单的理解为这就是这个线以下不报销的,社保不管的。这个额度分在职和退休等情况。

举例: 门诊报销:在职是1800元。退休是1300元 住院报销:在职是1300元。退休是1300元

2、封顶金额以上不管:社保不仅有免赔额,还有封顶线。这个也很好理解,也就是超过这个额度,社保也是不管不赔的。

举例: 门诊:在职和退休都是:2万封顶 住院:在职和退休都是:30万封顶

3、自费部分不管:社保还有个自费部分,自费部分就是社保不管不赔的。 自费部分一般都是: 1.药品(自费药、进口药) 2.检查耗材 3.服务设施(救护车等) 这些都不在社保的报销范围之内。也就是免赔额和封顶线内,这些费用社保也不管。 PS:商业保险中的医疗保险部分档次可以报销这类费用。

4、自付部分不管:自付部分就是比如社保报销百分之85%,那么剩余的15%就是自付部分。 讲了那么多其实用一个倒三角就能明白社保报销和不报销的部分到底有哪些啦。 Ps:关于自付部分的报销比例,和医院级别,在职与否,报销级别都有关系,所以我就不一一详述了,图片上有具体的自付比例。

商业保险中的理赔方式分两种1、医疗保险的理赔方式是报销。 2、重大疾病保险理赔方式叫给付。

商业医疗险商业保险中的小事儿——报销型保险也就是商业保险中的——医疗险。简单的理解就是:报销社保报销后的剩余部分

举例: 比如住院花了20000元(不包含进口药等自费部分)。要报销首先通过社保报销。减去起付线,如果在三级医院看病,20000元能报销85%。那么社保能报销的额度就是:(20000-1300)*0.85=15895元。

而商业保险能报销的部分就是社保报销后的剩余部分,也就是:20000-15895=4105元。 这4105元按照你所购买的商业医疗保险合同规定的报销比例报销。(有100%也有90%,具体看购买险种的报销比例)

但大家觉得这4000多块钱也不多呀,商业医疗保险没什么用,对不对?

4000多元,自己能够承担,就算扩大10倍,40000元可能大多数人也支付得起。所以这个“医疗险”我建议经济条件并不是特别宽裕的,可以不买。如果买的话保费也不高,年龄不同保费也不同,这个得具体看产品了,这里就不具体讲了。

商业重大疾病保险上述是小事儿,接下来我们说说商业保险的大事儿——给付型保险 给付型保险一共有三类,由于这是在和社保做对比,所以这里我主要讲重大疾病保险这一类。 重大疾病保险的理赔是这样:只要医院确诊,符合所购买商业保险中的重大疾病保险的理赔内容,经被保险人申请理赔,保险公司核赔通过,保险公司就给付你所购买的保额。 你买了10万就赔付10万,买100万就赔付100万。且保额不等于保费。

举例: 我购买了100万保额的重大疾病保险。医院确诊我罹患恶性肿瘤,需要手术费30万,住院费先交5万。 我就可以先去保险公司申请理赔,保险公司核赔通过,就得"给付"我100万。然后合同终止。 至于我才花了35万,保险公司无权过问了。

继续举例: 我这次看病是花了35万。我看病结束后,可以继续去拿这次看病的发票找社保报销。 减去社保的“四不管”,其余的社保还能报销喔。 如果你还有商业保险的医疗险,那么社保报销后的剩余部分,还可以再次进行报销。 说到这里,是不是觉得宝宝再也不用担心如果得病了会花好多好多钱了?

综上所述,简单的总结以下:

给付型保险——符合患病条件就给钱 社保报销——看完病后发票报销 商业报销型保险——社保报销后再报销

也就是三者互相补充,叠加理赔,完全不冲突。 到这里为止,商业保险和社保的关系就讲到这里啦。他们是补充关系,而不是替代的关系。这一点大家一定要明确清晰喔、所以有社保的人也需要商业保险。

个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

养老最好是买社保!只有社保才是最可靠,最有保障的。

个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

当然是买社会保险了。社会保险是政府主办的全社会保险机构,面向的是全国人民,是为民谋利的重要事业单位,社会保险办公室不是赢利企业,所收的保险金都有专门的机构保管运作,是安全放心保险管理机构。参加社会保险,缴费数额公开,缴费档次公开,关键是是有国有财力做支撑,缴费年限期满后,可以等待退休,在享受领取退休金的同时,还可以同时享受医疗保险。而商业类保险稳定性差,虽然名目众多,但都有挣老百姓钱的影子,用形象的比喻二者的作用,商业保险管一阵子,社会保险管一辈子。

个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

谢邀!想买保险,你的保险意识很强,买保险是作为以后的养老用,想买商业保险,有不知道会不会被坑?这时很多想买保险的人心声!

社保是社会的福利,商业保险是社保的有效补充,他们在很多方面即有联系也有区别:比如保险性质,缴费时间,年交保费等。对于收入比较偏低的人,我的建议,医疗买社保或者新农村合作医疗,养老买社保,大病与意外可以用商业保险!

既然投保是为了以后的养老,那么,社保是一定要有一份的,也是必须的。再在经济允许的情况下投保商业养老保险作为以后养老的补充。那么,你了解平安福这款产品吗?保险业务员了解你的保险诉求吗?

平安福是一款保障型保险,集寿险,重疾险和意外保险的组合产品。因为偏重于保障,所以它的账户价值很少,不知道保险业务员用什么方式说服你用这款保险做养老?也许保险业务员说可以保额养老,就是把保单抵押给银行,当在约定领取养老金时间时,然后银行每月发放,这只是以后的设想,目前还没实现这种操作。

下面用平安福计划书演示不同年龄段时,保单有多少账户价值:

被保险人30岁,缴费年限30年,年交保费10065元

第一年可以领取:385元:

第十年可以领取:33415元

第二十年可以领取:100245元

第三十年可以领取:184045元

第四十年可以领取:220745元

第五十年可以领取:260260元

第六十年可以领取:295820元,差不多可以拿回本金了。

第七十五年可以领取:347830元

个体户是买平安的平安福保险还是自己交社保好,哪个对以后养老更有保障?

感谢头条邀请,我是化险为易,多年保险狗,专业解决保险难题。

社保和平安福虽然都是保险,但二者完全不同!

社保属于国家福利性保险,包含了:医疗、养老、生育、工伤、生育(后三种只有职工社保才有),

而平安福只是平安人寿保险公司的一款寿险+健康险的捆绑组合保险。

不能直接说哪个好,只能按照他们的功能来分析,看你更合适哪个。

因为咱们买东西,是冲着这件东西的功能去的,比如你买衣服是为了漂亮和保暖;你买手机是为了通讯和娱乐......等等,总不能冬天骑电车冻脑袋,结果去买个座垫吧?

保险也一样,你想养老就买养老险;你想报销医疗费就买医疗险;你想在万一得大病时有一大笔钱用来弥补收入损失,那你就买重疾险......等。如果买错了,那这份保险肯定是不能用的。

至于题主该怎么选社保和平安福?

咱们分别从社保和平安福的具体功能来说道说道

社保是啥?社保是由国家发起的福利型保险,目前里面包含了五大块:医疗保险、养老保险、失业保险、工伤保险、生育保险。不过最近有些地方开始试点第六种保险了:护理保险了,这里关系不大,咱先不说它。

那这五大险种组成了咱们国家的社保,但是并不是人人都可以全部享受,要看你的参保方式,而参保方式又分三种:

1、职工社保,就是个人和工作单位共同承担缴费,五大险种可以全部享受;

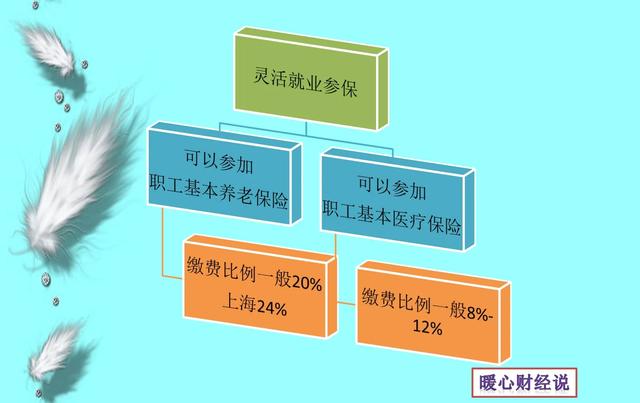

2、灵活就业社保,基本上是个体工商户和自由职业者参加,只有医保和养老两大险种;

3、城乡居民社保,由无业人员参保,只有医保和养老两大险种。

而题主是个体户,那么可以参加灵活就业社保,自己缴纳医保和养老保险。

从养老险来说,社保里的养老险分好多缴费档次,当然你交费的档越高,缴费的年限越久,那么你退休后能领的养老金也会比别人多,虽然仔细算起来感觉很一般,但胜在稳定,安全。

从医疗方面来说,有了医保并不是万事大吉了,因为医保只是保,而不是包。医保报销有起付线,封顶线,这些线外部分的钱是不报销的,另外还有医保目录,目录外的费用也是不报的,再加上医保还有报销比例,这样一圈限制算下来,如果看病花个六七千,能报一半都是高的了。

如果哪一天真花个几十万看病,哪怕能报一半,那还剩下十几万报不了,医保是远远不够。

所以,我们需要商业医疗险来补充医保的不足。

平安福是啥?平安福是一款由平安人寿保险推出的多个商业险种的捆绑组合保险,里面强制组合了寿险、重疾险、意外险、还可以另外附加医疗险,津贴险等险种。捆绑较多,当然价格不菲,戏称保险界里的劳斯莱斯,值不值这个钱咱们就不说了。

最关键的是题主不能指望它来养老,因为平安福没这个功能。

1、平安福里的寿险,保障终身,是身故赔付的,当被保人去世了,那么可以拿到一笔赔偿留给家人,保证家人的生活水平;

2、平安福的重疾险,保障终身,上面咱们说了重疾险的作用,就是在被保人万一得了大病的时候能够拿到赔偿,从而弥补因为大病而引起的收入中断,能够安心的治疗。需要注意的是如果重疾赔付过了,那么平安福里的寿险额度会等额减少。

4、平安福的意外险,一份保到70岁的长期意外,交通意外双倍赔付;

以上是平安福的几大主险,必须要买的,不能分拆。因为强制捆绑,所以价格肯定不会便宜。最新的2020款据说有改进的,但是看起来还是换汤不换药。先不说平安福的保障怎么样,单单捆绑这一样,一直是很多保险老炮最看不惯的地方。

想要平安福能够报销医疗费?

那你还要再附加购买医疗险:健享人生和意外医疗。

既然题主考虑养老,那么业务员肯定这样说过:平安福可以养老,你现在每年交费,交30年,平时享有保障,等到退休时可以把保险里的钱拿出来做为养老补充!

但是你想过没有?等你退休时也可能是你最需要保险的时候,你把这份平安福退了,那么你的保障也就没了!!!

假如你今年30岁,一年交6000块,交30年,等你60岁的时候你一共交费18万,你觉得能“取”多少钱?

答案是:不但没利息,你还会赔钱!

你还指望它能养老?这个坑不吃掉你的养老本就不错了。

社保一定要有,再合理的购买商业险看问题就知道题主很有保险意识,想要自己和家人一份完备医疗和养老障,首先一定要优先选择社保,这是最根本的保障,也是性价比最高的保险。

有了社保后再考虑保障型的商业保险,建议按以下顺序配备:

1、医疗险,可以考虑百万医疗,社保的黄金搭档,一年几百块,可以报销医保报销后的1万到几百万的医疗费用;

2、意外险,一年一二百,能保几十万,保障因为意外导致的伤残和身故;

3、重疾险,选择性很多,如果资金紧张可以先考虑短期和定期的重疾险,如果资金宽裕可以上终身重疾险;

4、寿险,在自己是家里的顶梁柱时,有必要购买一份寿险,给家人留一份保障。建议购买定期寿险即可,一年几百块能保50万。

以上就是普通人最常用的商业保险,如果以上都配的够够的以后还有闲钱,那么再考虑商业的分红险作为养老补充!

写在最后保险不分好坏,只有适合与不适合。

平安福虽然是平安的王牌产品,但对于普通的工薪家庭来说并不是一款好的险种,除非你不差钱儿。

我们买保险就是为了花小钱,保大钱,甚至是保命。

好钢就要用在刀刃上,否则就是在浪费自己的金钱!

易哥知道这篇回答发出去后肯定会有平安的同行们来找我理论,那么欢迎,咱们用事实说话!

我是化险为易,多年保险狗,关注我,和你一起走出保险套路!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。