退休后的退休金多少和上班时的工资多少有关吗?

原则上说,退休后的养老金多少跟上班时的工资水平有很大关系。但是,如果因为历史退休政策原因、用人单位的违法行为或者个人工资待遇水平问题,确实也会有一定的脱离。

缴费基数和养老金待遇。养老金的计算公式设计是相当科学的。设计了一部分跟社会平均工资相关的待遇,另外还设立了一部分个人储蓄的待遇。

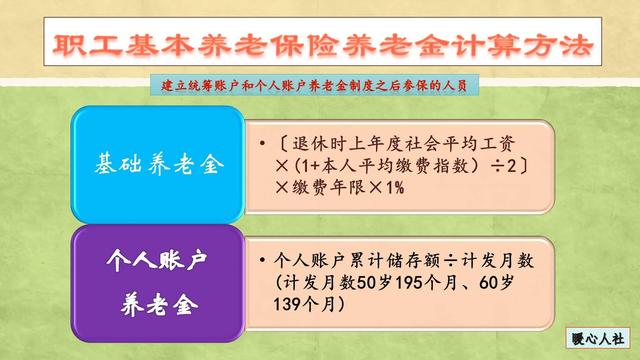

现在参加养老保险缴费养老金待遇,主要包括基础养老金和个人账户养老金两部分构成。

(一)基础养老金部分,是根据本人的平均缴费指数(即平均缴费档次),领取一定比例的退休上年度社会平均工资。

按照其计算公式,如果我们按照60%基数至300%基数缴费12个月,可以领取0.8%到2%的退休上年度社会平均工资。并根据相应的缴费年限多缴多得、长缴多得。像这种情况下,如果按照100%基数缴费40年,基础养老金可以领取40%的退休上年度社会平均工资。

通过这样的联系,我们可以看出,基础养老金部分并不是一定跟本人的工资的绝对值相挂钩,而是跟本人工资的相对水平相挂钩。

(二)个人账户养老金部分,等于养老保险个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额,实际上还是按照缴费基数相挂钩的,现在都是按照每月缴费基数的8%记入个人账户。

只不过最后结合了退休年龄确定的计发月数。

如果说个人账户的余额增长的利率和社会平均工资增长率一样的话,这实际上也能得出跟社会平均工资相挂钩的待遇。

由此也可以得出国内账户养老金的高低,一方面是跟本人的当年缴费基数相关,另一方面也是跟个人账户的记账利率相关的。

如果说本人的工资高,进入个人账户的钱数多,个人账户养老金待遇自然会高。

结论在个人账户记账利率和社会平均工资增长率相一致的情况下,按照60%基数缴费40年,60岁退休可以领取48.58%的退休上年度社会平均工资。大家要知道我们按照60%基数缴费,实际上扣完社保公积金个人担部分以后,一般也就领取50%上下的社平工资。因此,如果一直收入是60%社平工资的职工,缴费40年,退休养老金跟在职时的工资差不多。

可是我们的养老金计发时,有缩小社会收入分配差距的功能。按照低基数缴费领取的养老金待遇水平相对较高。如果是100%基数缴费的话,同样是40年,养老金替代率也就是80%左右。而如果是300%的基数缴费40年,养老金替代率也就是50%。

毕竟缴费基数是有上下限,而人们的工资是只有最低工资限制。

即使是最低工资收入,大家也应当按照60%基数缴费,这种情况下确实也会出现退休养老金比工资高的情况,但是需要足够长的缴费年限。

如果是300%社会平均工资以上的人员,只能按照300%基数缴费,未来领取的养老金待遇相应的养老金替代率会更低了。

另外,我们还有用人单位没有按照真正基数给大家缴费的情况,往往也造成养老金待遇偏低。

综上所述,缴费基数跟本人上年度工资总额的月均值有关,养老金待遇又跟缴费基数有关。但是关系是复杂的,并不一定是简单的正比例挂钩。

退休后的退休金多少和上班时的工资多少有关吗?

一般情况下,在职时工资高则养老金就高。但是,特殊情况下,就不尽相同了!

以机关事业单位工作人员为例。

先来看看特殊情况:一、临界点之前退休人员即“老人”的退休金很特别。

这个我比较清楚,一般情况下,退休之前工资是多少,退休之后工资就是多少。至少我们这里是这样的,和我一起工作的教师,凡是在2014年10月1日之前退休的而没有晋中级职称的教师,千方百计地也要寻求成功晋级,其目的就是为了在退休之前提高自己的工资,那么,退休之后的工资马上就能够提高很多很多。

也就是说,这样的“老人”退休金是由他们退休之前的最后的工资决定的!而与其他时间的工资的多少没有关系。

二、养老保险并轨之前参加工作之后退休的人员即“中人”养老金很特殊。

例如我本人,1990年参加工作,当时月工资98.5元,到2014年时是3000多元。中人的过渡性养老金的计算公式中有“指数化月平均工资”,它等于所有月工资的和除以所有月数。那么,以最简单最明了的计算方法:

(98.5+3000)÷2=1549.25元

这样的话,后来的高工资就被前面的低工资高平均下去了,这样的话,我们的养老金也就被平均下去了。所以说,后来的高工资就不像“老人”那样有利了。

还有一种情况,“中人”的个人账户存储额不高。由于临界点之前不要缴费,而是视同缴费,但是,个人账户存储额里面没有视同缴费年限里面的资金,也就是讲,临界点之前没有存储额放在个人账户里。像我就有24年为视同缴费年限,这些年没有缴费,因而,个人账户中没有这些年的资金。换句话说,当这部分人退休时,个人账户养老金是明显比较低的。也是与临界点之前工作期间的工资没有关系。

下面是一般情况下退休时的情况:

一、2014年10月1日以后参加工作的人员即:“新人”,退休之后的养老金是随在职时工资的高低而高低变化的。即:在职时工资高,退休时养老金就高。

为什么这样说呢?原因有:

- 这部分人是按照养老保险的政策实际缴纳养老保险,个人账户是按月按工资多少及一定的比例缴纳费用的,其存储额与个人的工资高低有直接的关系。平时的工资高,缴费必然高,个人账户存储额也一定高,最后的个人账户养老金就不必多说了。

- 基础养老金与个人工作地区的上年度社平工资和缴费年限有关系。这个社平工资与自己退休时的工资有一定的关系,但是,关系不大。不过它与过去或者说之前的月工资就没有关系了。

“老人”的养老金的高低与平时的月工资没有关系。

“中人”的养老金与平时的月工资基本上没有关系。

而“新人”的养老金与平时的月工资关系非常大。

退休后的退休金多少和上班时的工资多少有关吗?

我是从事社保工作的#文秘写作杂谈#,职工退休分为企业退休和机关事业单位退休,我这边分开简单论述,因为这个养老待遇的计算是一个复杂的公式,我简单说下影响我们退休到手工资的几个关键因素。

一、企业职工退休待遇影响因素

其退休养老金由基础养老金和个人账户组成。简单讲,基础养老金受地方社平工资、社保的一个平均缴费指数、缴费年限、缴费基数的影响,最低缴费基数是当地社会最低工资标准,上限为当地在岗职工月平均工资的300%,也就是3倍。这些因素和退休工资是成正比的。

二、机关职工退休待遇影响因素

1、缴费基数。参加基本养老保险的职工,按照本人上一年月平均工资确定缴费基数。因此,在职时工资越高,缴费基数越高,退休金也就越多。

2、实际缴费年限、工龄、视同缴费年限。最低缴费年限是15年,达到法定退休年龄才可以领取养老金。2014年9月30日以前,在机关事业单位编内,无论是否有实际缴费,均可视同为缴费年限。这三个因素也是和养老金多少成正比的关系。工龄对退休工资待遇的影响比较能拉开差距。

3、视同缴费指数。这个有点抽象,简单讲,每个公务员、机关干部职工、事业单位工人、管理人员、专技人员都有一个不同的视同缴费指数,这个影响的是我们的基础养老金。

注1:实际缴费年限和视同缴费年限的关系,我做一张表让大家更明白写。因为部分干部在入编前,在参加企业职工养老保险。哪些有可以认定,哪些不可以。看下下面这张表。

2、下面通过一张图了解下工龄和视同缴费的关系,对基础工资也会产生影响,这个也是大家在退休时,和别人对比时工资上有差距的原因之一。

4、改革前后的职务职级职称。机关事业养老保险改革从2014年10月1日起实施,2014年10月1日以前退休的称为改革前退休,以后退休的称为改革后退休。前后职务有变化的,工资待遇会有变化。

注:下图是我们了解下,现在养老改革中的老人、中人、新人的区分。

5、个人养老金账户。个人账户养老金=个人账户存储额÷计发月数。

6、职业年金账户。职业年金=职业年金存储额÷计发月数。

结束语:按题主的问题,在职时的工资对退休工资的影响,只是其中原因之一,很多老同志相互之间对比退休工资时,考虑的因素不够全面,所以,造成一些疑问。具体的一些拿到手工资,以当地社保经办机构的为准,以上内容仅供参考。喜欢的朋友点个赞或关注哦。

退休后的退休金多少和上班时的工资多少有关吗?

当然有关了,而且关系大着呢!

大家好,我是社保专家思之想之,退休金的多少跟在职工资多少有关系吗?

工资决定缴费基数高低毋庸置疑,肯定是有关系的,如果单位按照你的月工资给你参保缴费的话,你工资的多少直接决定着你的养老金的多少。

一般情况下,单位给职工缴纳社保,缴费基数都是按照职工的本人上年度月平均工资来申报的。

可见,在这种情况下,你的工资的多少决定了你缴费基数的高低,也影响着你养老金的多少。

工资跟养老金的关系总体上是呈现正比关系,你的工资越高,缴费越多,养老金也就会越多,反之,工资越低,缴费越低,养老金也会越低。

社保缴费有上下限当然,工资低的有一个社保缴费下限,如果你的工资低于当地平均工资的60%,那么你就不能按照自己的工资来缴费了,最低需要按照当地平均工资的60%来缴费。

工资高的还有一个社保缴费上限,如果你的工资水平高于当地平均工资的300%,那么你也不能按照自己的工资来缴费,最高需按照当地平均工资的300%来缴费。

之所以设定这个社保缴费上下限,就是为了提低控高,防止养老金差距过大。

企业故意少缴费将行不通当然,现实生活中是有潜规则的,有的企业为了节省成本,不会按照你的工资来给你缴费,而是直接按照当地社保缴费下限来缴费。

这样一来,你的工资多少就更养老金没有多大关系了,主要就是看当地社保缴费下限的高低了。

不过,这种故意申报低的缴费基数的行为以后行不通了,因为以后社保费的征收都改为税务部门来征收了,企业要想漏缴少缴社保就很难了。

所以要想领取高额的养老金,就要提高自己的工资,提高自己的缴费基数,并且防止企业故意给你按照社保缴费下限来参保缴费。

更多社保问题,关注思之想之。欢迎点赞留言讨论。

退休后的退休金多少和上班时的工资多少有关吗?

退休金是按照上班时的工令长短,养老金徼费多少,主要以退休前的工资基数,按比例科学计发的。

上班时的工资高低,决定了退休金的多少,退休金体现了每个人一生奋斗的结果,贡献的大小,是人的一生辉煌与平凡的具体体现,也是衡量检验一个人一生成果的重要标准。

一些在职时工资级别很低,或者因为犯过错误,违反劳动纪律,影响了工资晋升,或从事的工种技术含量低,工作不努力,不刻苦学习,上进心不强,能力差导致徼的养老金缴费少,退休工资低的人,退休后疯狂乱咬乱骂,要求吃大锅饭,搞平均主义,并轨拉平。

他们的理由,一是在职时贡献大,工资高可以,现在都退休了,都已没贡献了,退休后身份就应该一样,退休工资就应该拉平,想以退休来否定过去贡献大小不同的历史,通过退休身份来个不劳而获,滿足在职时没有达到的私欲,用退休来依老卖老,取得在职时没有得到的利益,多加工资。

二是要求按工令来开养老金,借工令长短否定别人在职时贡献大,工资高的事实,来掩盖自已在职时能力低,工资低的事实,借退休之机伸手要求加工资,滿足自己无理自私的要求。

社会主义按劳分配原则,是多劳多得。养老金发放原则是多徼多得。

只要坚持以上原则,极少数极其自私的企业退休的小人,想不劳而获的目的,就永远达不到。

社会主义社会,分工不同,行业不同,工种不同,职务高低不同,工资级别等级必然不同,就决定了在职时工资的高低,同时也决定了上徼养老金的高低。

在职时工资高低,决定了退休金的高低。

少数人想不劳而获,在职时不允许,退休后更不允许。

退休后的退休金多少和上班时的工资多少有关吗?

这点毋庸置疑,肯定是有关系的。

我国目前所有人员实行的都是社会统筹与个人账户相结合的养老保险制度,影响退休以后养老金的主要有两个因素:

第一、缴费基数退休以后,基础养老金的计算公式为:

基础养老金=(参保人员退休时本省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;其中本人指数化月平均缴费工资的计算,根据的就是在职时候各月的工资,在职时候的工资越高,指数化月平均缴费工资也就越高,退休后的基础养老金也就越高。当然,各地都会对缴费基数设置上限,一般不超过当地平均工资的300%。

而个人账户养老金的金额来自于每个月的缴费基数乘以8%,缴费基数越高,每个月存入的钱也就越多,退休后领取的金额也更多。

第二、缴费年限从上面的公式可以看出,缴费年限也是直接影响到基础养老金的,缴费年限越长,基础养老金也就越高。

当然,有些人上班的时候工资很高,但退休后养老金却不高。这个主要是因为还有一些私人企业并没有严格按照国家的法律规定,按照职工工资总额作为缴费基数,而是按当地最低缴费标准为职工缴纳养老保险,这就导致了职工虽然在职的时候工资不低,但是退休后养老金就很低了。

我是职场问答达人流雷电,关注我,分享机关单位和国企的各种知识!如果有不同意见,欢迎下方评论留言!内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。