每年养老保险的缴费指数不一样,退休时的缴费指数如何确定呢?

什么是平均缴费指数?

计算养老金的时候,有一个关键因素叫做平均缴费指数,很多朋友可能搞不懂。

说的简单点,平均缴费指数可以理解为平均缴费档次。如果我们始终按照60%基数缴费,最终的平均缴费档次就是60%,即平均缴费指数0.6。

如果是10年按60%基数缴费,10年按100%基数缴费,最终的平均缴费档次就是80%。

实际上由于社会平均工资的不断变化,可能我们现在的60%最低缴费基数,比过去300%还高。但是,缴费指数的是相对的,缴费当年的缴费基数相当于缴费当年的社平工资(或者说社平缴费基数)。

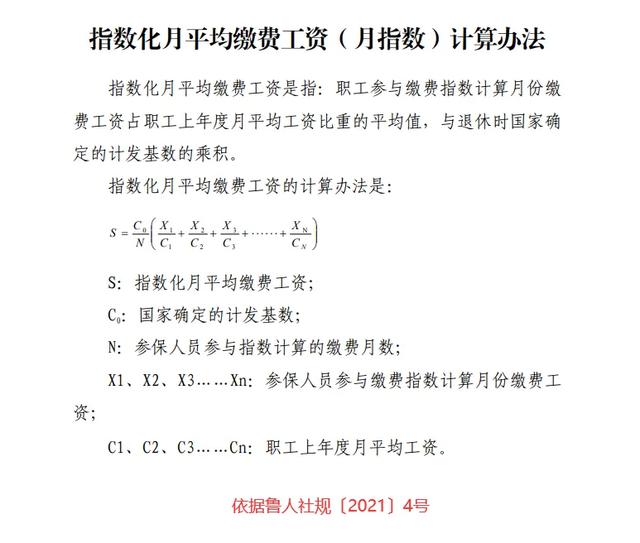

缴费指数有什么作用?缴费指数的影响,主要是用于计算基础养老金或者过渡性养老金。一般来说,退休时计算养老金使用的社平工资乘以本人的平均缴费指数,称之为指数化月平均缴费工资。

1和指数化月平均缴费工资的平均数,是计算基础养老金的基础,每缴费满一年领取1%。

说实话,平均缴费指数实际上最终需要除以缴费年限的,但是基础养老金计算的时候,又要乘以缴费年限。所以,有关基础养老金计算可以具体到每一年或者每一个月。

如果按照60%基数缴费,每年可以领取0.8%的退休上年度社会平均工资。100%基数对应的是1%,300%基数对应的是2%。实际上缴费档次每提升20%,基础养老金对应的社平工资会提升0.1%。

不过需要提醒大家的是,缴费指数计算的年份并不是全部缴费年限。因为,实施统筹账户和个人账户相结合的养老保险制度,以前缴费指数并没有多少作用。

因此视同缴费年限和一些不计算缴费指数年限的缴费指数,都会使用平均缴费指数计算基础养老金。

过渡性养老金相对复杂,很多地区使用的是平均缴费指数,但是北京、浙江等地也有视同缴费指数。视同缴费指数都是按照1计算。

总体来说,对于有视同缴费年限和不计算缴费指数年限的职工,后期的实际缴费指数越高越划算。

每年养老保险的缴费指数不一样,退休时的缴费指数如何确定呢?

感谢邀请,更感谢楼主的提问。

楼主你好,每一年养老保险的缴费指数,是不一样的。那么退休的时候,缴费指数该如何确定呢?首先可以很明确的告诉你,我们最终退休的时候,是按照你的平均缴费指数来确定的。举个简单的例子,假设你参加了30年的基本养老保险。那么30年的基本养老保险,可能你前10年是按照60%的缴费指数来缴纳养老保险。中间10年,你又选择了80%的缴费指数来交纳基本养老保险。最后这10年,你又选择了100%的缴费指数,来缴纳基本养老保险。

那么很显然这30年的缴费指数,都是有所不同的,但是最终我们是可以取你的平均缴费指数。也就是80%这样的一个平均量。所以我们最终的缴费指数,应该是按照0.8的系数来计算。当然我们平均缴费指数越高,将来能够享受到养老金的待遇水平也会更高。反之则自己的养老金一定会受到影响。所以这也是我们为什么,要提高平均缴费指数的根本原因。

还有一部分特殊的年限,就是你的视同工龄。这个视同工龄,由于没有实际的参保缴费指数。那么各个地区的标准和规定是略微有所不同的。部分地区规定的最高标准是140%。但是就目前来看,最低的地区规定的标准也至少要达到100%。所以拥有了视同工龄的个人。往往在计算养老金的过程中,都会通常有一部分过渡性养老金的待遇。那么它最终养老金的总额相对也是比较高的。

感谢阅读,请加我的关注。

每年养老保险的缴费指数不一样,退休时的缴费指数如何确定呢?

把每一年的指数相加求平均,小学二年级都会。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。