自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

说实话,不知道什么时候退休?又怎么能知道能拿多少钱呢?

养老金计算公式是相对较为复杂的,因为综合考虑了退休时的社会平均工资、缴费年限、缴费基数、退休年龄等多种因素,不知道具体因素是难以计算出来的。

另外,题目中指出养老和医疗保险缴费1000元,实际上医疗保险和养老保险是相互独立的,拿养老金来看全部缴费的回本时间也不合适。

简单估算一下我们的养老金。山东省2021年的灵活就业人员养老保险缴费基数是3746元,养老保险缴费比例是20%,也就是说每月需要缴纳749.2元,一年是8990.4元,大约9000元左右。

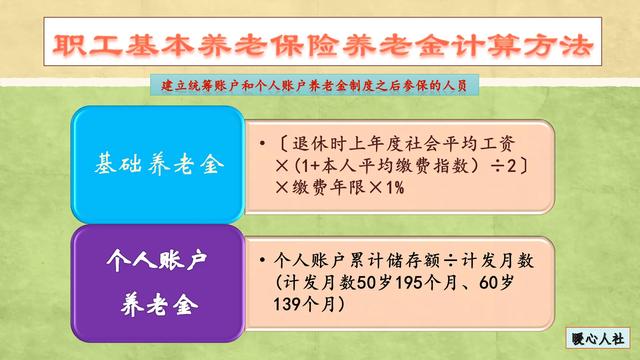

灵活就业人员参加养老保险缴费,一部分进入个人账户,一部分进入统筹账户。

进入个人账户的钱是按照缴费基数的8%计算的,这一部分钱是完全保本的。因为参保人万一领取不完,去世后可以由继承人继承。

进入统筹账户的钱,用于形成基础养老金、去世后的丧葬费抚恤金、养老保险个人账户领完以后的个人账户养老金待遇。

如果只计算基础养老金的话,按照60%基数缴费12个月,每月可以领取0.8%的退休上年度社会平均工资。

60%基数缴费15年是12%的水平工资。如果未来使用的社平工资是1.5万元,这一部分待遇就是每月1800元。

个人账户养老金呢?现在一年缴费形成个人账户大约3600元左右。这样缴费15年,个人账户至少能形成5.4万元。但是每年社保缴费基数还会提高,养老保险个人账户余额还会计算利息。近年来,相应的利率一直在6%~8%以上。如果说退休时养老保险个人余额有10万元。如果50岁退休个人账户计发月数是195个月,60岁退休是139个月,每月大约可以领取500~720元的个人账户养老金。

两部分待遇相加,养老金大约在2300元到2500元左右。

你觉得这样参保划算吗?

欢迎关注暖心财经说,与你分享最硬核的社保知识。

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

感谢邀请,跟感谢楼主的提问。

楼主你好,自由职业者,每个月交纳的养老保险和医疗保险的费用几乎将近1000块钱。退休以后能够拿到多少钱呢?你每个月交纳将近1000块钱,其中大部分是来源于养老保险,因为养老保险的缴费比例大概是20%,这是灵活就业的标准缴费,当然在这个缴费比例的过程中,你还可以选择不同的缴费指数,从60%~300%之间都是可以任意的选择,但是根据你所提供的这样的信息,我认为你应该选择的是最低标准60%。

那么还有一部分费用大概就是医疗保险料保险可能每个月的话需要两三百块钱左右职工养老保险,即便是选择低标准的缴费,大概也需要在这样的一个交费水平,所以说医疗保险最终退休并不是享受多少钱的待遇,而是可以终身享受到免费的医保报销,那么我们主要谈的是养老金待遇的高低养老金待遇的高低,最重要的一个条件就是,你自身的累积缴费年限来决定,当你的累计缴费年限越多,那么你才可以获得一个更高养老金的收入。

所以说有了这样的一个稳定的缴纳,那么我们只要保证15年以上的交费就可以享受到养老金,但是养老金待遇的高低是根据你的缴费年限来决定的,如果说你一直按照这样的最低标准来交费,那么15年的话,按照现行的购买力来计算,大概是不到1000块钱左右,如果说你缴纳在20年或者30年更高的年限相对应的养老金都会是有所提高,但具体获得多少钱,因为你现在不能够退休,当你退休的时候,社会平均工资又不一样,所以说是没有办法准确估算的,但是按照最低缴费年限1000块钱,这个数据应该是比较的准确,这个是按照现行购买力来计算的。

感谢阅读,请加我的关注。

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

是这样的,灵活就业人员可以在社保缴费基数的60%-300%之间自由选择,按照最低60%的标准,加上养老保险和医疗保险,也需要差不多1万元的费用,因此根据你的情况来看,你是按照最低的标准去缴纳的。

至于说退休后养老金能够拿多少,我们还需要看你的养老保险缴费年限,如果你只是缴纳15年最低的缴费年限,那么你获得养老金待遇也就是1000块钱左右。此外,如果你是按照最低档次交的医疗保险,那么你只能享受医保报销,无法拥有医保个人账户的。

因此,我们可以看到,养老金待遇的高低,跟退休前个人的养老保险缴费水平和缴费年限是密切相关的,只有尽可能保持较长的缴费年限,选择较高的缴费水平,才能获得更高的养老金待遇。

@社保当家,感谢你的阅读。

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

由于缴费比较低,退休后的养老金水平也比较低。

自由职业者参加的是灵活就业社保。这个社保只有养老保险和医疗保险。

灵活就业社保的养老保险有高档丶中档丶低档三个缴费档位,最高档是300%丶中档是100%丶低档是60%。医疗保险缴费有高档和低档两个档。由于个人参保没有单位承担费用,养老保险20%比例的费用和医疗保险的费用都要自己全部承担,说实话如果没有稳定的收入做保障,经济压力还是比较大的。从题主每个月的养老保险和医疗保险两项缴费加在一起近1000元来推算,你的养老保险和医疗保险都是按最低档来缴费的,缴费的比例也比较低。养老保险的缴费基数应该是60%丶医疗保险的缴费基数也是低档的,缴费比例估计是按照上年度社平工资4000元左右来确定的。

由于缴费的基数和比例一直都比较低,养老保险如果按照缴费15年来计算,2020年退休时每个月领取的养老金在900元左右;至于医疗保险嘛,尽管缴费基数低,但只要按照规定交足了年限,办理医疗保险退休后照样可以享受终身免费医疗保险待遇。而且除了个人账户每个月没有钱打进外,患病住院时的报销比例和其他参保人员没有什么区别。

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?如果是自由职业者,养老保险的缴费比例是20%,医疗保险的缴费比例是8%,总的缴费比例是28%,需要自己全部承担缴费金额。

按照养老、医疗共计28%的缴费比例来推算,每月缴费1000元,你每月的缴费基数应该为3571元。你是在青岛参加的社保,根据山东省统计局公布的数据,2018年度山东全省全口径城镇单位就业人员平均工资为65383元,月均5449元。2019年青岛市个体工商户和灵活就业人员在缴费申报时,可结合本人实际收入情况,在月缴费基数下限每月3269元至上限每月16346元之间申报缴费基数。如果按照青岛市公布的2019年缴费基数下限3269元来计算,你每月需要缴纳养老保险费用653.8元,医疗保险261.52元,两项合计每月缴费915.32元,和你所说的每月一共近1000元是差不多的。

养老金的计算是按照缴费基数、缴费年限,个人账户,退休时上年度职工月平均工资来作为计算的依据,退休后能拿多少钱,这个目前是无法准确计算的。从缴费基数来讲,你的缴费基数是青岛市的缴费下限,也就是按照青岛市上年度职工月平均工资的60%来缴纳的,如果一直按照60%的缴费基数缴纳下去,你今后领取的基础养老金的计发基数也是最低的。基础养老金的计发基数是按照退休时上年度职工月平均工资、本人历年平均缴费指数工资的平均值来作为计发基础养老金的基数,每缴费一年发给1%的基础养老金。

这个1%是一个浮动值,计发基数高低决定了1%比例的高低。比如计发基数是每月6000元,那么1%就是60元,如果计发基数是每月8000元,那么1%就是80元,而这个计发基数的高低,除了退休时上年度的职工月平均工资是固定值以外,个人平均缴费指数工资就是一个变动值,在上年度职工月平均工资不变的情况下,个人平均缴费指数工资越高,计发基数就会越高。除了计发缴费基数以外,缴费年限也是决定基础养老金高低的重要因素,缴费年限越长,基础养老金也就越高。比如每缴费一年的计发基数为60元,那么缴费15年基础养老金就是900元,如果缴费20年,基础养老金就是1200元,缴费30年基础养老金就是1800元,每多交一年每月增加60元,以此类推。

除了基础养老金以外,缴费基数越高,缴费年限越长,个人账户资金余额也会越高。比如按照你当前的缴费基数来计算,每月缴费基数为3269元,每月缴纳的养老保险为653.8元,按照8%的缴费比例计入个人账户,每月计入个人账户的资金余额为261.52元,这一年你的个人账户资金余额为3138.24元。当然这是2019年的个人账户资金余额情况,2020年由于职工月平均工资还要上涨,在没有公布之前还是按照2019年的缴费基数继续缴纳,但公布以后还需要补缴缴费基数变化以后的差价,估计会比2019年的缴费基数有所上升。由于缴费基数每年都会上涨,所以每年计入你个人账户的资金都会不断增多,一直到办理退休前一个月。个人账户的资金和缴费年限也是有关系的,缴费15年和缴费20年甚至30年的差距都是比较大的。个人账户养老金的计算是按照个人账户资金总额来除以计发月数,其中55岁办理退休计发月数为170个月,60岁办理退休计发月数为139个月,60岁退休比55岁办理退休个人账户养老金相对要高一点。

综上所述,青岛市的自由职业者每月养老保险和医疗保险缴费近1000元,是按照青岛市的缴费基数下限,即60%的缴费指数进行缴纳的,缴费档次算是比较低的,如果今后缴费年限比较长的,养老金会高一些,如果仅仅缴费15年,按照目前已退休人员的标准来计算,每月养老金就是1000元左右,但是今后15年由于缴费基数在提高,职工月平均工资在提高,养老金水平肯定会大大高于现在的水平。

自由职业者每月的养老保险和医疗保险一共交近1000元,退休后能拿多少钱?

你所在的地区是青岛市,养老保险和医疗保险共交近1000元,相当于你提供了你的个人缴费指数。

什么是缴费指数?你的缴费指数是多少?1.所谓缴费指数就是社保缴费基数与当地社会平均工资的比值。

即:个人缴费指数=个人确定的缴费基数/社会平均工资

2.你的个人缴费指数是多少?

(1)青岛市灵活就业人员社保和医保的缴费比例分别是20%和8.5%

(2)据工伤赔偿标准网提供的信息,青岛市2021年度的社会平均工资为6806元(为了方便计算,我取6800元)

(3)你的个人缴费基数:

1000/(20%+8.5%)=3508

(4)由于你缴费的年限在2021年度之前,由此可见,你的个人缴费指数应该是0.6的最低档。

你退休后能拿多少钱?仅有个人缴费指数是无法计算出你将来的退休金的,因为退休金还与你的缴费年限紧密相关。

所以,为了让你更加清楚,我分别以缴费15年和30年来进行说明。

1.缴费15年

(1)个人帐户

你个缴纳的20%社保,其中有8%是进入个人帐户的:

6800*8%*12*15=97920

假设你是男性,退休后分139个月发给你,那么,退休后你每月可以从个人帐户得到:

97920/139=704元

(2)统筹帐户

6800*(1+0.6)/2*15*1%=408元

(3)你将来的退休金为:

704+408=1112元

2.缴费30年

个人帐户可月得1408元;

统筹帐户可月得816元;

你将来的退休金为:2224元

这再次验证了多缴多得、长缴多得的硬道理!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。