8年视同25年60%交费还有8年退休,以后交300%档合适吗?

8年视同缴费年限,25年按60%缴费的时间,还有8年退休,按300%档次缴费是否划算?

养老保险待遇是多缴多得、长缴多得,一般来说缴费基数高了,养老金待遇会更高。这一点按60%和300%基数缴费体现的尤为明显。

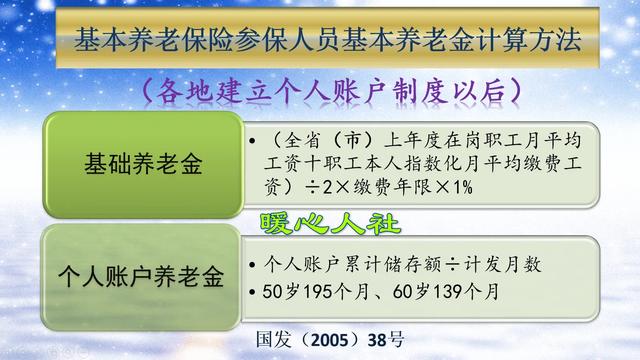

按照养老金计算公式,由于养老金待遇分成基础养老金和个人账户养老金两部分构成。

按60%基数缴费,每缴费一年能够增加基础养老金0.8%的社平工资。如果是300%的基数缴费,可以增加2%的社平工资。

如果60%的基数是3600元,每缴费一个月记入个人账户288元,能够增加个人账户养老金约二元多一点。如果是300%基数缴费,缴费基数18,000元每一个月,记录个人账户1440元,增加的个人账户,养老金是60%的5倍。而且即使计算利息,相应的倍数也是不变的。

如果是说最后8年,按照300%基数缴费,养老金确实会提升不少。

除此以外,还要注意当地养老金计算公式的特点。

比如说北京市,基础养老金包含了实际缴费年限和视同缴费年限,但是计算时只跟本人实际缴费指数挂钩。25年按60%基数缴费,8年按300%基数缴费,平均缴费指数能够提升为1.18。这样视同缴费年限期间的基础养老金待遇水平也能够得到提升,不过对于实际缴费年限的影响不变。

另外还有过渡性养老金部分,1992年10月至1998年6月期间的过渡性养老金是跟平均缴费指数相挂钩的。平均缴费指数提升,这部分过渡性养老金计算待遇提升也很明显。不过,北京市的视同缴费年限视同缴费指数是按照一计算的,1992年以前的过渡性养老金计算就不受影响了。

像山东省,压根就没有视同缴费指数,不管是基础养老金还是过渡性养老金,都以平均实际缴费指数来计算。这种情况下,视同缴费年限期间的待遇就能大幅提升了。

所以,如果是为了更高的养老金待遇,为了提升视同缴费年限期间的养老金待遇,按照300%基数缴费还是非常有用的。

可是,按300%基数缴费负担可不轻。18,000元基数的情况下,20%的比例缴费是每月3600元,12个月就达到了4.32万元,8年可就是35万元左右(实际上未来的缴费基数还会提升),所以还是看负担能力吧。

8年视同25年60%交费还有8年退休,以后交300%档合适吗?

感谢邀请,更感谢楼主的提问。

楼主您好,8年视同缴费年限,25年是按照60%缴纳基本养老保险的。自己还有8年时间才能够退休,最后这8年按照300%去交纳社保,合适吗?我认为这肯定是合适的。首先你提高了自己的平均缴费指数,将来养老金的待遇水平他也一定会提高,这是毫无疑问的。所以说提高自己的缴费指数是有好处的,但是我们这里面有一个前提条件是在于选择300%的交费,实际上自己所付出的成本相应也是比较高的。

如果说你是完全属于灵活就业的个人,那么是需要你自主全额来承担,如果说你是属于企业在职职工,其实你就没有办法提高自己的缴费指数了,因为你的缴费指数将严格根据你本人的实际工资来确定。但如果说作为灵活就业个人是可以自由的选择,只不过灵活就业的个人有一个弊端,选择300%每年的缴费水平可能会高达4万块钱以上甚至超过5万块钱,所以自己是否有这样的经济承受能力,这是一个前提条件。

如果完全能够承受是没有任何的问题。那么我个人建议选择高标准可以,因为毕竟最终可以提高你的平均缴费指数,同时你的养老金也是能够提高,所以最终你投入的多,将来享受到的待遇水平也是会更高一些,这对于自己来说是有利的选择。但如果说你的经济条件无法承受每年高达4~5万块钱的社保交费,那么没有必要选择这样的一个高标准,我们适可而止,根据自己的个人经济能力来选择,你选择100%也好还是选择60%也好,都没有问题,都能够正常的累积自己的缴费年限。

感谢阅读,请加我的关注。

8年视同25年60%交费还有8年退休,以后交300%档合适吗?

视同缴费年限8年,按工资基数按当地社会平均工资的60%的缴费25年,距法定退休年龄还有8年。

建议,在你的经济条件允许的情况下,前3年按当地社会平均工资的100%缴纳,后5年按当地社会平均工资的300%缴纳。后5年缴费工资基数高对领取养老金影响较大。

8年视同25年60%交费还有8年退休,以后交300%档合适吗?

8年视同,25年60%缴费,还有8年退休,以后缴300%档合适吗?

我认为,题主现在有意愿,也有条件,拟准备提高自已的社保缴费基数或者缴费档位,这毕竟是对自已利好的一个迟到的正确选择无疑了,当然是值得大力肯定与点赞的!

但是,采取如此超常规行为的背后,也就是如果最后8年按300%参保缴费,这样的选择必然大大增加个人的缴费负担,这是显而易见的,这无疑是具有豪赌一把的味道在其中。既然明镜似的知道长期选择较低基数缴费的利弊得失,现在醒悟并不算迟,这是“何毕当初”必然要付出的代价呀?

总而言之,未雨绸缪,从长计议,将劳有所养,老有所养的期待与愿望,与积极主动,义无反顾的参保缴费行为相挂钩链接,这无疑是具有远见卓识的正确主张与选择。那些患得患失,精于算计,将参保缴费视为额外负担,畏难逃避,应付了事,置自身法定社保权益于不顾,甚止游离于社保“安全网”广覆盖之外,那就只有吃“后悔药”的份了呀!

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

8年视同25年60%交费还有8年退休,以后交300%档合适吗?

有这能力你就交

8年视同25年60%交费还有8年退休,以后交300%档合适吗?

以自己的经济条件,选择适宜缴费档次较妥!!!

缴费基数很重要!

本人真实数据分析;

知足常乐!!!

本人退休时还有点小确幸!自己估计退休金3500元左右足矣(因为是大集体退休,所以希望值不高哈)结果4832.31元。所以开心!

各类缴费数据及分析:

工龄43年4个月!!!

坐标重庆大集体企业单位。本人2019年11月60周岁退休,工程师。12月起领退休金:

2019年退休金4832.31元/月

2020年退休金5006.31元/月

2021年退休金5171.35元/月

知足常乐!比上不足,多有多的道理(行业差异及缴费比例差异)。知足常乐!比下有余,少有少的原因(地区社平工资差异及体制内外的区别)。存在即合理,一切皆为因果(从来没有绝对公平)。

想想后疫情时代,好多普通的正在工作的人工资也不高,全国还有农业人口的老人,,,

坐标重庆,事业单位下属大集体施工企业。本人76年8月下乡(当时未满17周岁,11月满17岁),78年12参加工作,当过养路工,工地电工,机关电工。本人一直没有放弃学习读书,84年——86年单位送培代薪读书(技校道桥专业),后自考获道桥工程师。1996年单位改制为股份制企业。2008年本人内退,那时扣掉自己缴纳社保金后每月能领300元生活费,到退休时生活费递增至600元。(单位按重庆市最低标准代缴社保费)。

退休金主要计算数据及分析;

2019年11月正式退休,工龄43年+4个月(从下乡起计算工龄,企业是按60%缴费,但视同缴费年限按1.4计算,

总计算费率约7.931%。

个人帐户累积存储额53324.39元。(这个有点少)

个人帐户累计本金35003.76元。(这个缴得更少)

个人帐户累计本金利息18320.36元。(这个计息很高,占本金一半了)

视同缴费工龄19年5个月。(这个算比较长的)

合计工龄43年4个月(很长了)

2018年度重庆市社平工资计算值为6814元。(政策确定)

指算化月平均工资为5404.18元。(政策确定)

12月启领退休金;4832.31元。

其中;

基础性养老金2647.27元。(比较低)。

个人帐户养老金383.63元。(这项很低)。

过渡性养老金1660.66元。(政策确定,算中等)。

独生子女待遇140.75元。(政策确定,有的地方是一次性)。

合计4832.31元。

2020年7月调差每月增加174元。合计每月退休金5006.31元。

2021年调差后退休金5171.35元。

供参考,,,,

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。