打算每年往银行定存3万,定存15年,不交社保了这种行为可取吗?

这种做法不可取。

社保实际上是社会保险,是通过社会民众筹集资金,为整个社会的群体提供养老、医疗、工伤、生育、失业等保障的一种制度。

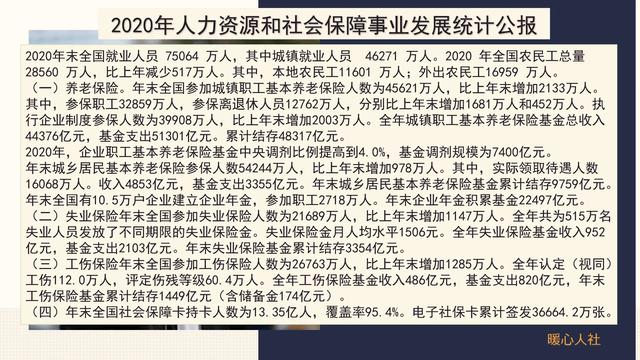

给大家举个例子,2020年我国共有离退休人员12762万人,当年的养老保险基金总收入为44376亿元,支出为51301亿元,人均养老保险待遇3350元。通过养老保险基金的收支情况,我们可以看到,实际上主要还是在职的年轻人缴纳的社会保险费供养已经退休的老年人。

社会保险的待遇的是我们履行社会责任的高低。看一下我们养老金计算公式,其中基础养老金,是根据本人的平均缴费指数和缴费年限领取一定比例的退休上年度社会平均工资。这根本不看过去我们究竟多了交了多少养老保险,主要看我们当年缴纳的缴费档次,比如说某一年我们按照60%基数缴费12个月,可以领取0.8%的退休上年度社会平均工资。当时的缴费基数可能只有五六百元,但是也顶我们现在四五千元的缴费基数(60%档次)对应的档次了。

有人说把钱存银行会有利息。但是把钱存银行的利率,能赶上社会平均工资的增长率吗?过去几年我们的社会平均工资增长率一直在8%~10%以上的速度,高的时候甚至能达到15%。当社会平均工资增速下降,其实我们的银行存款收益率也是在不断降低的,近年来银行大额存单利率也不过3%~3.5%左右了。

另外,银行存款考虑没有考虑货币贬值问题?尽管消费者价格指数增速一直在2%~3%左右,但实际上与居民密切相关的衣食住行增速还是更高的,特别是一些消费是跟工资水平相挂钩的,比如说理发。

最后需要说的是,自己存的钱花完了就没了。可是养老保险是一种社会保障制度,供养到参保人去世为止。不管是活到90岁还是100岁,养老金会一直发放,还是年年增长的。所以,自己存钱肯定不如交社保更划算。

当人们富裕了之后,未来将是保险的时代。

打算每年往银行定存3万,定存15年,不交社保了这种行为可取吗?

不要被忽悠了。年利息大约按3%计算大概为55200元加本金450000合计为505200元。如果你从60岁开始取钱消费。按15年180个月计算。每月平均领取2806元。当然这里面没算你从开始领钱到结束这期间的利息。

打算每年往银行定存3万,定存15年,不交社保了这种行为可取吗?

1、银行存款赚的是利息,再高的利息也会被通货膨胀率所抵消而缩水,本金也会因为通货膨胀率而贬值,而社保是跟社会平均工资绑定的,社会平均工资年年水涨船高,无论物价如何上涨、货币如何贬值,社会平均工资数额也足以让一个人不愁温饱的。

2、社保是与生命等长的现金流,你的存款利息怎能抵消通胀率,你怎能算出自己能活多久?你怎能保证自己的本金一定够自己这晚年的花销?个人的力量永远大不过集体,社保是一种互助制度,年轻人帮助年老人,不要放弃,否则会坑了自己。

3、 我们国家的社保制度,倾向于为社会兜底,帮助贫困人口,所以退休的时候, 在原岗位上工资高的人,退休后工资比原来少很多,而原来工资低的人,退休后工资减少的幅度很小,甚至有些地区退休的人,比上班时开的还要多。

4、社保是国家信用的保证,无论开多开少,都会有钱开出来,而存款是你个人为自己做的储备,一旦不够花晚年就会很悲惨,尤其是医保报销比例有限制,并不是100%报销,还有些自费药、特效药等也不能报销,一旦遇到大额医疗费用开支,医保报销之后,个人还要自费一部分,这就需要动用自己的存款。存款一旦被动用,就涉及到养老金不够用,所以用存款养老是不靠谱的,尽早参加社保,早参保,早受益。不要听信谣言,不要听信那些消极语言,害人害己,得不偿失。

保险已是大势所趋,社保是必不可少的基础保障。在大家都在考虑为自己准备商业保险的时候,怎么还能有人想要不交社保,这实在是把风险自留的行为,劝君三思而后行,保险是自己人生最好的退路,而社保是晚年生活中必不可少的退路。

打算每年往银行定存3万,定存15年,不交社保了这种行为可取吗?

不可取。我小时候,100元可以全家生活一个月还能有积蓄,以此类推,不确定每年3万存款能保障晚年生活。而养老金跟工资一样是有调整的,相对而言对于养老保障更有利。有能力前提下建议交社保的同时再考虑多余的钱存定期,毕竟现在提倡的是多种养老方式,作为积极响应号召的2代独生子女家庭,我不确定仅交社保能否会保障晚年吃药钱。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。