职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

很多人可能觉得退休前,按照高基数缴费就能把以前低基数缴费的情况覆盖,实际上没有那么简单。

实际上,现在参加养老保险缴费产生的养老金待遇,都是多缴多得、长缴多得,而且是缴费年度的不断累积。比如说我们每缴费一个月,就多领取一个月待遇。不过,也有特殊情况。

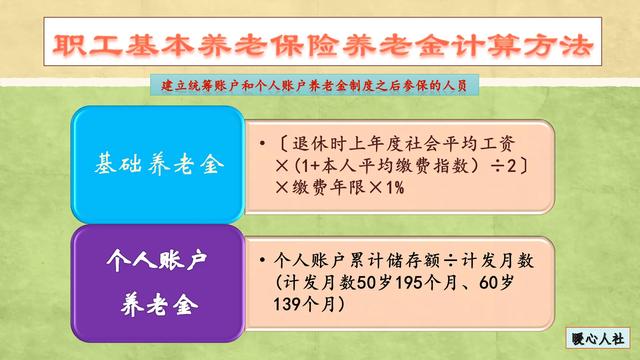

看一下养老金计算公式。参加灵活就业人员养老保险,产生的养老金主要包括基础养老金和个人账户养老金两部分构成。具体计算公式如下图:

看不懂没关系,可以按结果来。

一、基础养老金。一般来说,基础养老金如果是按照60%基数缴费12个月,可以每月多领取0.8%的退休上年度社会平均工资。如果是多缴费一个月,只能领取1/12。

如果是按照100%基数缴费,每月可以多领取1%的社平工资。因此,高基数缴费,在基础养老金方面性价比不高。但是确确实实也能提升养老金待遇,而且有关待遇是跟社会平均工资相挂钩的,早些年高基数缴费还是划算的。

二、个人账户养老金,等于个人账户的余额,除以退休年龄确定的计发月数。退休年龄是自己不能选择的,但是个人账户的余额却是会有高低变化。

每缴费一个月,记入个人账户的钱数是缴费基数的8%。这种情况下,缴费基数高低就完全成正比例了。除此以外,养老保险个人账户每年的记账利率现在高达6%~8%,远远比银行理财划算。

所以,个人账户养老金方面又是基数越高越划算。

除此以外,一些有视同缴费年限的职工还会有过渡性养老金。计算基础养老金,也要使用到相应的视同缴费年限。

视同缴费年限的平均缴费指数,北京、上海等个别地方是按照一计算,而山东等更多的地区则是直接按照后期的实际缴费指数计算。

所以,后续几年按高基数缴费还是比较划算的。

综合来看,缴纳社保最好还是按照自己的收入水平来。如果收入低没有必要强制自己按高基数缴费。如果收入高的话,高基数缴费、养老金更高还是比较划算的。

职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

很多灵活就业人员都在退休前两年按照100%的档次缴费,来弥补曾经60%档次的“落下”,通过这种方式将养老金待遇提上来。

养老保险的原则是多缴多得,长缴多得,因此,以前缴纳社保60%档次,退休前两年缴费100%的档次,养老金肯定是会高一些的。

但是这个问题其实问的是究竟值不值得?退休前两年缴纳100%档次和退休前两年按照60%档次缴费养老金究竟差多少?到底值不值得我们在退休前两年节衣缩食呢?下面将为大家进行数据分析:

情况1:灵活就业人员缴费60%档次,15年,养老金多少?

情况2:灵活就业人员缴费60%档次13年,100档次2年,养老金多少?

这两种情况比较,需要将前提条件拟定好,得出的结论才能更可靠一些,因此,做出以下假设:

员工老李,男,大连,没有视同缴费年限,从2004年年初到2018年年底,整整缴费15年。

情况1:全部按照60%的档次来缴费,在2019年退休的时候,养老金大约有多少呢?

1、基础养老金=(全市上年度在岗职工月平均工资+本人指数化月平均缴费工资)+2×全部缴费年限×1%

2、个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139)

养老金等于上述两者之和。

基础养老金=(7299+7299*0.6)/2*15*1%=1095元。

个人账户养老金=34526/139=248元

因此,每个月养老金为两者之和:1124元/月

情况2:前13年按照60%的档次来缴费,后两年按照100%档次缴费,在2019年退休的时候,养老金大约有多少呢?

基础养老金=(7299+7299*0.653)/2*15*1%=905元。

个人账户养老金=38990/139=281元

因此,每个月养老金为两者之和:1186元/月。

综上所述,情况2比情况1,每个月多领62元的养老金,多缴费11160,大约180个月才能将多缴费的部分“领完”,也就是得15年。

虽然说每年有一定的涨幅,但是涨幅额度较少,所以,如果你愿意退休前2年按照100%缴费是没有问题的,会在一定程度上增加你的养老金。

对于很多灵活就业人员来说,本来缴纳60%档次都得需要一万元左右,如果100%档次的缴费给家庭带来更大的经济压力。

而且退休后仅仅是多领几十块的养老金,值不值得还需要参保人来根据实际情况考虑,对于经济压力大的人来说不建议。

职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

没什么划算不划算,养老保险的合算都精确到月,有条件就多交没坏处。

职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

这也是一个经常被问到的问题,有的是临近退休的前三年或者临近退休的前一年将职工养老保险的缴费指数提高到封顶线的3.0,希望此举能提高自己的职工养老保险待遇。

类似的做法,的确能提高自己的职工养老保险待遇,因为职工养老保险的缴费基数提高了,它符合多缴多得的原则。

但是,这种多缴所持续的时间毕竟不长,甚至时间还较短,所以来说,此举并起不到多大的实质性作用。

对于这一点,大家一定要有着清醒的认识。

那么,什么叫清醒的认识呢,那就是在自己二十四五岁的时候就积极缴纳职工社保费。时间越早越好,缴费成本也就越低;时间越早,抢占的制高点也就越高,自己的主动权也就越大,主动权越大,回旋余地也就越大。

一个人要紧可能地在40岁或者再晚点的43岁的时候,职工养老保险的缴费年限要达到最低标准的满十五年,这一点是至关重要的。

假设老刘的职工养老保险缴费已满二十四年,每年的缴费指数都是最低标准的0.6,此时北京老刘距离60周岁的法定退休年龄还有六年,老刘决定将自己的养老保险缴费指数提高到1.0。

将职工养老保险的缴费指数从0.6提高到1.0,也就意味着,北京老刘每月的缴费金额从1129元增加到了1882元,增长率为66.7%。

这样一来,北京老刘退休之时的职工养老保险缴费指数就是0.68(24x0.6+6x1.0=20.4/30=0.68)。

在临近退休的前六年提高缴费指数至1.0的做法,对于提升职工养老保险缴费指数的作用并不大,只提升了0.08,效果可以说是非常一般。但是,每月增加的缴费金额却高达66.7%,一进一出,完全不匹配呀。

如果老刘在临近退休的前六年按照以往的0.6继续缴费,退休之时的基础养老金就是2528.16元【10534(1+0.6)/2x30%=2528.16元】。

倘若老刘在临近退休的前六年将缴费指数从0.6提高到1.0,退休之时的基础养老金就是2654.57元【10534(1+0.68)/2x30%=2654.57元】。

每月缴费金额增加了66.7%,但是其中基础养老金基础养老金和个人账户养老金的增长幅度却是25%,其中基础养老金仅增加了126.41元,效果可真是不怎么样呀,投入与产出并不相符,为高投入低产出。

灵活就业人员自己的经济条件一般乃至稍差点的话,那就一直以0.6作为缴费指数最佳;倘若自己的经济条件较好,那就以1.0或者1.2作为缴费指数最好,再高了也不好。

而那种不考虑自己的经济条件就高低搭配的做法效果最差,不宜使用这种浪费资源的做法。(原创:周凤迟)

职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

职工养老保险以前缴60%,退休之前以灵活就业缴100%划算吗?关于这个问题首先毫无疑问可以肯定的是划算的,是可以增加自己退休后的养老保险金的。

养老保险的参保缴费原则就是“多缴多得和长缴多得”,只要是在自己退休之前的任何时间内,增加自己的缴费基数和缴费的年限都是可以在退休后提高自己的养老保险金的行为,

“多缴”指的是在当地社会平均工资的基础上,增加自己的缴纳基数,比如有60%,80%,100%和300%的,自由职业个体身份的都可以根据自己的经济情况进行选择来参保缴费,

“长缴”就是指的要延长自己的缴费年限,这样在退休计算养老金的时候,就可以增加自己实际缴费年险的百分点,从而提高养老保险金,

总之说白了只要是在退休之前提高养老保险金的缴费比例和增加缴费年限,都是为自己退休的时候增加养老保险金的加分行为,都是划算的都是能使自己利益最大化的,付出才会有回报,投入与产出是成比例的,天上是不会掉馅饼的,地上也没有免费的午餐。

职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

随着社保制度的不断完善,越来越多的人都体会到了社保的福利,对此有很多灵活就业人员也开始为自己购买社保,参加职工养老保险和医疗保险。养老保险缴费满15年,退休后就可以按月领取养老金了,那么灵活就业人员社保交15年,按60%、100%档次缴费,养老金差多少?

对于灵活就业人员来说,社保是自愿参加的,灵活就业参保者可以根据自身实际情况选择适合自己的缴费档次,缴费档次一般为当地上年度社会平均工资的60%-300%,想必大家都知道,社保缴费档次越高,那么退休后的养老金就相对越多,那么如果按照60%、100%档次缴费,同样是缴费15年,退休后的养老金究竟相差多少呢,下面我们通过计算来看看。

我国退休人员的养老金并不是由某个单位确定的具体金额,而是采用全国统一的养老金计算公式计算得出的,具体公式如下:

1、养老金=个人账户养老金+基础养老金;

2、个人账户养老金=退休时个人账户养老金储蓄额÷计发月数;

3、基础养老金=退休时当地上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年数×1%。

假设:

某人在某地区退休时上年度的社会平均工资为5000元,在不考虑工资上涨,及个人养老金账户利息的情况下,按照60%的档次缴纳15年养老保险,那么个人账户养老金储蓄额=5000×60%×8%×12×15=43200元;若60岁退休,那么个人账户养老金=43200÷139=310.79元;该退休人员基础养老金=5000×(1+0.6)÷2×15×1%=600元,那么该退休人员退休后可以领取的养老金为910.79元。

同样的条件下,如果按照100%的档次缴纳15年养老保险,那么个人账户养老金储蓄额=5000×100%×8%×12×15=72000元;若60岁退休,那么个人账户养老金=72000÷139≈518元;该退休人员基础养老金=5000×(1+1)÷2×15×1%=750元,那么该退休人员退休后可以领取的养老金为1268元。

通过以上计算可以看出,灵活就业人员选择60%、100%的档次缴纳社保,退休后的养老金差距还是比较大的,所以如果条件允许,那么可以选择较高档次的缴费标准。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。