有没有人到了四十岁都还没有买社保,等将来老了该如何?

人人都应当有一份养老保障,主要应对的是老年风险。人其实就是这样,万一年纪轻轻就去世,属于英年早逝;可万一长命百岁,却有很多人又没有做好准备。

为了将所有居民都纳入到养老保障中,国家建立了城乡居民养老保险和城镇职工养老保险,两种保障制度。

城镇职工养老保险,是计划经济时代的退休养老制度改革完善后结果。当时的退休养老制度仅是针对国有、公私合营企业,机关事业单位和人民团体中的工人职员,城镇无业人员、农民都没有相应的保障,目前覆盖范围有限。

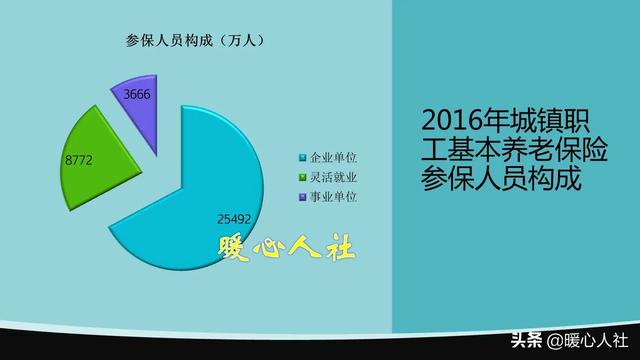

2019年,我国有城镇职工养老保险参保人员31177万人,约占全部就业人员77471万人的40%。这些参保人员并不是全都是企业在岗职工,按照《社会保险法》的规定,灵活就业人员、无雇工的个体工商户等群体也可以通过自己承担社会保险费的方式参加养老保险,大约占全部参保人数的1/4。

如果是跟企业建立了劳动关系,用人单位就有义务给职工参加社会保险,保险费由用人单位和职工共同承担,职工本人承担缴费基数的8%。如果单位没有参加,劳动者可以向劳动监察部门、社保稽核部门进行维权。

如果没有建立劳动关系,也可以通过自谋职业方式参加养老保险,不过社会保险费需要自己全部承担。灵活就业人员自己参加养老保险,缴费比例是缴费基数的20%,现在全国多数地区每月在600~700元之间,一年7200元到8400元。

如果负担不起有关的养老保险费,也可以参加城乡居民养老保险。这是一份较低层次的保障。城乡居民养老保险缴费档次非常灵活,从几百元到几千元不等,适合不同收入的劳动者。很多人由于对城乡居民养老保险不了解,参与的积极性不高。

2014年我国实施新城乡居民养老保险制度以后,明确对当地建立新农村养老保险制度和城镇居民养老保险制度以前已经年满60岁的老人,不用缴费直接发放基础养老金待遇。相应的基础养老金待遇并不高,全国最低标准2020年7月1日刚刚提升为93元每月,各个地方虽然有一定的提升,但是一般也就在100~200元之间。2019年人均养老金待遇只有162元每月,很多人误认为城乡居民养老保险待遇低。

实际上,城乡居民养老保险会将个人缴纳的全部钱数都存入个人账户,另外国家还会给予一定的补贴。比如说缴纳100元补贴30元,河南省缴纳5000元补贴三百四十元。未来都会形成个人账户养老金。如果我们按照5000元档次缴费,15年累积个人账户至少7.5万元,每月可以领取540元的个人账户养老金,一年6480元。再加上基础养老金部分,一月七八百元也是有可能的。

不过,城乡居民养老保险存在的一个重大问题是个人账户的相对贬值。目前,黑龙江等一些地区城乡居民养老保险的计息利率只有一年期定期利率1.5%。个人存上钱不断的贬值,大家肯定没有缴费的积极性。现在国家正在推动各地城乡居民养老保险基金委托国家代为投资理财,收益率能达到5%左右。

所以,已经40岁了,如果还有能力参加城镇职工基本养老保险,一定要参加。这种养老保险虽然缴费负担不轻,但是待遇高,而且会年年增长,对于高龄老人保障能力更强。

如果是复杂能力不足,也应当根据自己的收入水平,拿出10%缴纳城乡居民养老保险。这样60岁以后,每月也能有个几百乃至上千元的养老金。未来,国家说不定,还会推动城乡居民养老保险和职工养老保险合并呢。所以,年纪大了一定不要忘记准备一份养老保险。

有没有人到了四十岁都还没有买社保,等将来老了该如何?

本人之前在社保中心工作,下面结合工作实际谈谈我的看法:

四十岁以上未购买社保者大有人在,有自身经济能力受限原因,也有其客观因素,大可不必过于焦虑。根据人社部2020年6月8日公布的《2019年度人力资源和社会保障事业发展统计公报》,截至2019年底全国参加养老保险人数为9.68亿人(含离退休人员),其中城乡居民养老5.33亿人、城镇职工养老4.35亿人。刨去城镇职工离退休人员1.23亿人,实际参加城镇职工养老(对应本文中的社保)人员仅3.12亿人。对这3.12亿人进一步分析发现,以灵活就业身份参保人员为1.07亿人,企事业职工参保人员为2.05亿人,而这里面机关团体、国家公职人员、教师医生等事业单位人员、国有企业职工占据了很大一部分比例。

2019年度人力资源和社会保障事业发展统计公报

所以,到了四十岁你会发现除了有正式工作的,周边很多亲戚朋友或陌生人实际都没有缴纳社保,而仅仅缴纳的是城乡居民养老和医疗。对没有正式工作或自谋职业者来说,以灵活就业身份缴纳社保当然是合理选择,但并不是所有人都有经济能力来支付这笔保费,毕竟中国有6亿人月均可支配收入不足1000元。到了四十岁如果我们还没缴纳社保,不必过于焦虑,起码城乡居民养老会为我们兜底,但也仅仅是兜底。

如果之前没缴纳过社保,40-45岁是我们必须要认真考虑的时期了。我个人观点:四十岁开始缴纳社保一点也不晚,但凡我们有一些经济能力一定要缴纳,高基数或低基数均可,每个人可量力而行,我本人倾向按照低档次缴纳。缴纳社保的意义和价值不再过度赘述,如果你仍然认为社保就是一个“坑”,那我只能说我们的认知不同,道不同不相为谋。

十四五期间,阶段性延长退休年龄是板上钉钉的事了,很有可能女性到55岁或60岁、男性65岁(仅个人推断)。如果从四十岁开始缴纳社保,女性可以缴纳15-20年、男性缴纳25年,完全满足退休条件。同时,女性如果能够缴纳20年、男性25年,退休后可终身享受城镇职工医保报销待遇,这个远比退休金重要的多。

另外,如果你现在或之前有工作,但用人单位没有给你缴纳社保,那么你要做的一件事就是尽可能的搜集工作证据,包括工资条、打卡或签到记录、工作期间照片、劳动合同、同事证人证言等,先行与用人单位协商让其缴纳或补缴社保,协商不成的走劳动仲裁或劳动监察程序。不要觉得这是一件“遥不可及”的事,每年仅我见到的通过仲裁或监察胜诉的就大有人在。

女性40岁男性50岁以上缴纳社保,可以享受社保补贴。4050人员(女40岁男50岁以上人员)缴纳社保可享受就业困难社保补贴,补贴比例不超过2/3,一般不低于500元/月,3-5年享受期。以女性为例,如果你今年刚好满40岁,那么可以去户口所在地街道/乡镇(携带身份证、社保卡、户口本)先认定就业困难,然后以灵活就业身份缴纳社保,并申请社保补贴,40-45岁认定的就业困难只能享受3年。如果你是45岁开始认定的就业困难,那可以享受5年,男性也如此。

另外还有几类情况也可以享受社保补贴,比如持二代残疾证人员、城镇零就业家庭成员中的失业人员、享受最低生活保障的失业人员、建档立卡的农村贫困人员、抚养未成年子女单亲家庭中的失业人员、连续失业一年以上的失业人员等等,具体可咨询当地人社部门或直接拨打12333。

不缴纳职工社保也没关系,但居民养老和医疗不要中断。如果经济能力一般,上有老下有小,确实负担不起职工社保费用,那也没关系。不要中断每年缴纳一次的城乡居民养老和医疗保险即可。城乡居民养老有档次划分,这个我倾向缴纳高档次,因为从2015年开始养老保险个人账户记账利率均在7%以上(2015年8.31%、2017年7.12%、2018年8.29%),这远比存入银行划算的多。

写在最后:四十岁似乎是一个很重要的门槛,因为四十岁之前总觉得来日方长,四十岁之后似乎再没有梦想的空间,此时的我们更需要长远考虑,“明者远见于未萌,而智者避危于无形”而社保一定我们是绕不过去的话题。

更多社保和养老问题,请关注“社保说”,说真话、说实话,绝不官话和套话。

有没有人到了四十岁都还没有买社保,等将来老了该如何?

我是城市户口的灵活就业者,缴纳社保的钱年年涨,工资不涨,勉强活着,我也知道社保好,可是交不起。

有没有人到了四十岁都还没有买社保,等将来老了该如何?

我是八零后,我也没买,无奈,也不买了,老了,先活到老再说,参加丐帮,充满不确定,谁知道呢,看不到明天,也看不到将来,努力活好今天

有没有人到了四十岁都还没有买社保,等将来老了该如何?

想那么多干啥。还不定能活到65呢。

有没有人到了四十岁都还没有买社保,等将来老了该如何?

我都49了也没买过,管不了那么多了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。