为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

很多人在参保时抱有这样的心态,不就是为了退休后领几年养老金吗?有必要缴十多年甚至一辈子的养老保险。说实话,真的很有必要。

参加养老保险,最主要的目的是应对长寿风险。不过,很多人确实把参加养老保险当成了一种投资,总是从划算不划算的角度考虑问题。

这里面也有我国社保制度的问题,就是自由度太大。灵活就业人员可以自由选择是否参加养老保险,也有不少企业和个体工商户没有给职工缴纳社保。2019年我国就业人员77471万人,而养老保险参保缴费人数只有31177万人,覆盖率只有40%,其他四险参保人数更低。

其实,我们国家的养老保险制度是一个非常划算的制度,有极大的概率会“赚”。

养老保险缴费和待遇很多灵活就业人员参加养老保险,只是按照最低基数缴费15年,就退休等待领取养老金了。

养老保险缴费是按照最低60%缴费基数缴纳,缴费比例一般是20%。青岛市2020年的临时最低缴费基数是3457元(五六月份调整),按20%比例缴纳,每月需要缴纳691.4元,一年是8296.8元。

我们要知道最低缴费基数是根据社平缴费基数不断提升而提升的。不过我们以前就参加了养老保险,缴费的钱数肯定不如现在参保高。如果未来参加养老保险,缴费的钱数只会越来越高。平均工资一般维持8%~10%的增长速度,这可比把钱放手里增速快多了。

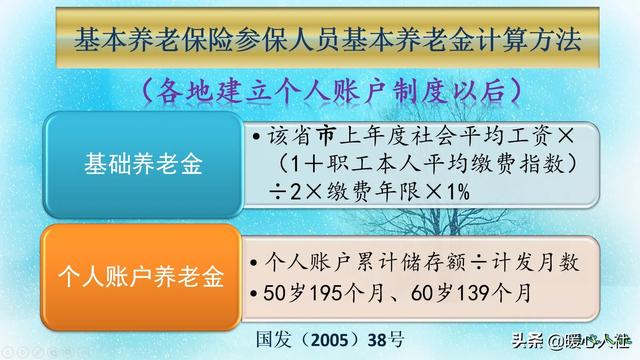

养老金的计算是全国统一的计算公式,2005年制定,主要包括基础养老金和个人账户养老金两部分。

60%基数缴费15年,退休可以领取12%的退休上年度社会平均工资的基础养老金。基础养老金也是跟社平工资挂钩,这是非常划算的地方,比如说过去我们按照2000元的社平工资缴纳费用,最低缴费基数只有1200元每月,需要缴纳240元,一年是2880元。但是未来社会平均工资涨到2万元,最低缴费基数成了12000元,一年缴纳费用是28800元。这样相同情况下缴费12个月,产生的养老金都是0.8%的退休上年度社会平均工资。

如果未来退休时社平工资是2万元,12%的社平工资可以每月领取2400元。

个人账户养老金,首先是按照缴费基数的8%划入个人账户,然后每年按照国家公布的记账利率计算利息,2020年是6.04%,2016~2019年一直是7%~8%以上,比个人投资要划算的多。而且个人账户里的余额没有领取完毕,继承人可以继承,对于家庭不会亏本。

养老金增长部分。退休以后,养老金还会由国家统一根据社会平均工资和物价增长情况进行调整。2018~2020年养老金平均增长幅度是5%,但是国家对于养老金较低的人群增幅速度是更高的。按照2020年山东省养老金调整方案,养老金1000元、缴费15年最少增加92元,增幅9.2%。当我们年龄大了以后,还会有高龄老人倾斜照顾。

如果我们现在每年花个万儿八千参加养老保险,未来每月领取两三千元的养老金,而且还会根据物价和职工工资增长而不断调整,这是一件多划算的事情呢?一般来说,退休前最后一年缴纳的保险费回本时间可能需要10年;但是年轻时最早缴纳的养老保险费回本时间要短得多,一年甚至只需要几个月。

这只是生前待遇,参保人去世以后还可以领取到丧葬费和抚恤金等待遇。特别是一次性抚恤金,一般也能领取好几万元。山东省2020年去世是67870元,预计2021年将超过7万元。

如果综合考虑上丧葬、抚恤费,个人亏本的概率实际上非常非常低。像山东省如果参加养老保险年份较早,仅丧葬抚恤费就超过了所有的养老保险费,不用领养老金都不会亏本。

按照2019年我国卫生与健康事业发展统计公报,2019年我国新生儿预期寿命是77.3岁(成年人会大于这个值,因为已经度过了很多风险)。即使我们60岁退休,养老金领取到77.3岁,领取的养老金将是我们过去投入的好几倍了,所以非常划算。

还是奉劝大家,职工养老保险是一个让低收入群体共享社会进步与发展的手段,千万不要错过这趟列车。(低收入群体实际上收入增长非常困难,看看各地最低工资增长就知道了。)

为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

前提错了一错百错。

为什么说“退休后领取7至8年养老金”呢?有何根据?或许你会说我们国家现在的平均年龄七十多岁,但这作为依据未免不够科学。平均年龄是包括所有夭折的人计算的,一个孩童三四岁夭折了,就将一个百岁老人平均为五十余岁。一个人退休时没有严重疾病,也可能活到八九十甚至一百多岁也未可知。再者说人都是为希望活着的,如果没有希望活着又有什么意思呢?

当然不排除特殊情况,“天有不测风云,人有旦夕祸福”,“人在家中坐,祸从天上来”,也许刚退休人就亡啦,这种意外情况虽然有但毕竟是极其个别的。按佛教的信念他自己虽然没有享受到,毕竟也为社会、为他人做了一份贡献吧。我们的革命先烈为了亿万人民的幸福,付出了他们的生命,难道不值得吗?

艾农原创 2021年1月4日

为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

下岗职工,大多数都是4050人员,大多数都已经自己个人购买养老保险,现在延迟退休已经来了。到60多岁才退休,那么下岗职工能够享受退休金的年限可能只有那么7至8年,只可能保佑自己的命长点,如果以现在4050人员的岁数来计算,大多数到退休还要再继续缴纳十多年才能退休。所以反观延迟退休这件事就可以知道下岗工人还要再继续奋斗,还要保证自己的身体始终保持在年轻状态,才有可能享受那30%至40%的退休金。

为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

感谢邀请,跟感谢楼主的提问。

楼主你好,为了退休后领取7~8年的养老金,有必要再交纳10多年的社保吗?我们养老金的待遇水平确实是根据养老保险的累计缴费年限来决定的,当你的累计缴费年限越多,那么实际上自己最终享受到养老金的水平相对来说也会更高一些。如果说你多交纳10年的基本养老保险,那么对于自己来说确实可以提高相应养老金的待遇,但具体能够提高多少钱取决于你的实际缴费情况来决定。

所以如果说你还没有到达法定退休年龄,当然是有必要继续参保的,这是毫无疑问的,因为你哪怕是多参保一年的相关的缴费,对于自己来说都可以获得更高养老金的收入,对自己来说是很有利的选择,因为最终受益的是你本人自己。所以说我个人建议,如果还没有到达法定退休年龄,当然是应该选择继续参保交费,这是毫无疑问的,对自己来说也应该去这样选择。

但如果说你已经到达法定退休年龄,没有机会再去多交纳费用,其实第一时间办理退休就可以了,只不过就是对有些人还没有到达法定退休年龄的,那么当然是需要继续交费了,你不能够觉得自己达到15年以上的累积缴费年限而放弃缴纳社保待遇,这种情况下是不理想的选择,因为毕竟15年所获得养老金的待遇水平,是很低的,对自己来说也是没有意义的。

感谢阅读,请加我的关注。

为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

感谢邀请,跟感谢楼主的提问。

楼主你好,为了退休后领取7~8年的养老金,有必要再多缴纳10年的社保吗?你退休后其实可以多领一定的退休金待遇,当然多缴纳10年的社保,大概可以增长几百块钱的养老金,应该是在500块钱以上这样的一个水平。所以对自己来说是有好处的,因为毕竟你多交这10年的社保费用,最终受益的是你本人自己,这是毫无疑问的,所以说我个人建议当然是有必要继续缴纳社保待遇。

但是有的人他可能看不到这个层面,就是认为自己只要满足15年的最低缴费年限就没有必要参保了,其实往往这样的想法完全是错误的,虽然说15年是可以正常的办理退休,享受基本养老金的待遇,但是15年最终享受到养老金的待遇水平相对来说是比较低的。在这里我可以举一个例子说明一下,如果说你仅仅只按照15年的缴费标准来缴纳基本养老保险,那么享受到养老金的待遇可能是不超过1000块钱,这是一个非常低的水平。

但如果说你在15年的基础上继续参保10年,比如说最终可以达到25周年,那么你的养老金待遇至少应该在1500块钱以上,甚至有些地区可以达到接近2000元的水平,所以很显然不同的累积缴费年限那么对应养老金的待遇水平也有所不同,再加上本身退休之后每一年养老金的增长由于你累积缴费年限的不同,实际上增长待遇的水平也是有所不同的,所以有必要再多缴纳10年,这对于自己来说是有好处的。

感谢阅读。请加我的关注。

为了退休后领取7至8年的养老金,有必要再缴纳十多年的社保吗?

是这样的,你这个问题应该是担心现在如果缴纳10多年的社保,以后如果延迟退休的话,这笔钱还花的值不值得?个人觉得没有必要过于担心的。

首先延迟退休落地还没有明确的时间表,如果现在因为担心这个而选择不去缴纳社保的话,只会错过这段社保缴费时间,以后想要交的话,也无法再补缴了,而且社保费用越往后,也会相对越高一些。

其次,即便是以后真的是65岁退休,但是人均寿命也在增加,就算按照人均寿命80岁算,也有15年的养老金领取时间,这样的话,社保费用早就回本了,不存在退休后只能领取七八年时间的养老金的问题。

再次,个人的社保缴费年限越长,社保缴费基数越高,获得的养老金待遇也会越高,由于延迟了几年退休,那么你退休时获得的养老金也会相对多一些。

因此,与其担心社保缴费后的回本问题,还不如早点缴纳社保,并且保持较长时间的社保缴费年限,这样也可以去获取更好的养老金待遇了。

@社保当家,感谢你的阅读。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。