今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

很多人还在疑惑,年纪大了需要一份养老保险,究竟是买社保好还是商业保险?这个时候一定要记住,社保才是我家给予的基础保障,商业保险只是在社保基础之上的有益补充。除非,是像马云、李嘉诚这样的亿万富翁,压根儿瞧不上每月几千元的养老保险。

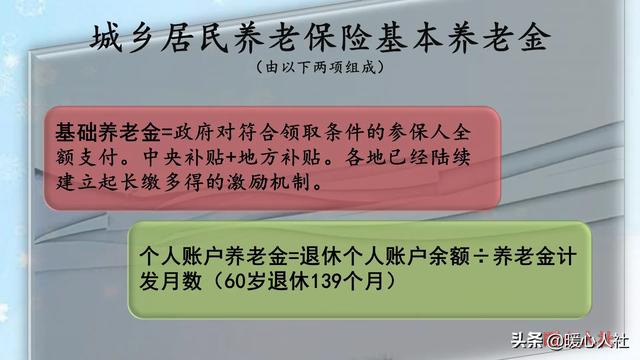

养老保险的几大分类。养老保险可以分为社会保险、补充养老机制和商业保险。分别对应着养老保险的第一、二、三支柱。

(一)社会保险类的养老保险,一般是分为城乡居民养老保险和城镇职工基本养老保险。

城乡居民养老保险是一份永不亏本的养老保障。城乡居民养老保险一般可以从每年100元到几千元的档次缴费,这部分钱全部进入个人账户,万一去世可以继承。除了个人账户养老金之外,国家还会发放基础养老金。包括最低基础养老金标准是93元每月,但是各个地方可以进行额外提升,一般在100~200元之间,比如北京市高达820元,上海市高达1000元。不过大部分人都是按照较低基数缴费,现在平均养老金大约是每月162元。

城镇职工基本养老保险,待遇高,年年涨,但是缴费并不低。灵活就业人员也可以通过自己承担全部社会保险费的方式,参加职工养老保险。灵活就业人员缴费一般是按照最低缴费基数的20%缴纳,现在每年最低也要七八千元。相应的养老金等于退休后每月能领取800~1000元,全国平均养老金水平3300元左右。

这种养老金待遇,每年会根据职工工资增长和物价增长情况年年调整。比如我岳母退休时养老金只有390元,现在已经涨到3200元。

职工基本养老保险根本不计较你交了多少钱,主要是根据缴费年限、缴费档次等一系列因素,由国家统一设定相应的待遇水平。这是养老待遇最高,也是最划算的一种保险。

(二)补充养老保险机制。主要分为职业年金和企业年金两部分,分别是机关事业单位建立的补充养老机制和企业建立的补充养老机制。没有职业的个人一般是不会参加的。

这两种年金待遇,并不会一直供养到我们去世为止,只是以年金账户中累计的余额为限,承担有限的养老责任。不过年金也是需要缴税的,如果我们一次性提取需要缴纳的税款还是很高的,的甚至能达到40%以上的税率,所以还是按月领取的好。

(三)商业养老保险种类繁多,每一个商业保险公司都有相应的保险。国家2018年试点税延型养老保险,给了一定的个人所得税政策优惠。那是我国缴纳个人所得税的人群很少,只有劳动人口的不足1/10。

至于其他的商业养老保险,说实话产生的养老金待遇基本上都是自己缴纳钱财衍生的收益,而且商业保险公司还会收取初始费用和管理费用。从理财角度讲并不划算。

但是,商业养老保险毕竟是一份稳定的养老金待遇。李嘉诚为每一个孙子孙女购买了一份价值1亿元的年金型保险,确保他们每月都有一份几十万元的收入,直至终老,一生不会受穷。

所以说,除非我们特别有钱,看不上国家给予的养老金,否则还是踏踏实实的先缴纳社保的好。如果觉得国家给予的养老金低,在参加社保基础之上再购买属于自己的商业养老保险比较好。

今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

首先我们要知道社保与商保是不冲突的,也就是说两样可以一起购买一期报销,双重保险。就比如说社保是家中的保险门,然后商保就是保险柜,多了一重保险方法,商保也就算是社保的补充!

社保自然包括五险,也就是养老保险、医疗保险、工伤保险、失业保险、生育保险,但是,重点是没有单位,所以是个人缴纳社保,只能购买养老保险与医疗保险,其余三个险种个人无法购买,只有企业或者单位的员工才可以购买。但是我个人认为社保中,最实用而且最有用的除了生育保险外就是养老保险与医疗保险。然后便是个人购买社保缴纳比例会大,通俗说就是缴纳的金额更大!当然这个金额更大是与通过单位或者企业购买社保相比较而言!最后便是退休年龄男性均为60岁,个人购买社保的女性均为55岁,而通过企业或者单位的女职工为50岁,女干部为55周岁,所以退休年龄上,个人购买社保的女性相对而言会更迟。

养老保险以上是社保中养老金的计算方式。

社保养老与商业养老区别在于:

社保养老当投保人死亡可以退还个人缴纳的金额,也就是个人养老金账户的余额,是由继承人继承。商业养老可以退换所有缴纳的金额!

医疗保险说起医疗保险就比较复杂,我们先来看报销的比例:

社保医保的门诊报销比例中,有一定的起付线和报销比例,最高限额为2万;而在社保医保的住院报销比例中,同样有一定的起付线和报销比例,最高限额为10万,一旦超过10万,便属于大病报销的范围, 最高为30万。而商业保险就补充了一些进口药、自费药品、ICU病房等一些不在报销范围内的,还有便是去往外地看病的,但是往往这类的商业保险就比较昂贵,属于商业保险中的中端医疗险,而中断医疗保险也非常适合我们用作对基本医疗保险的补充。

上图可以看出我们商业保险中购买中端足以补充社保医疗!但是中端医疗保险金额相对而言就比较大。社保的医疗保险缴费比例:单位8%,个人2%。但是你是个人缴纳社保所以比例是:. 医疗保险费:个人缴纳5% 。通过企业或者单位的养老保险费:单位缴纳20% ,个人缴纳8% 。个人缴纳社保:养老保险费:个人缴纳20% 。

综上所述:社保时一种社会保障制度,而商保则是以营利为目的的保险形式,由专门的保险企业经营。

社会保险是多层次社会保障体系的主体,商业保险可以作为对社会保险的补充,是多层次社会保障体系的一个组成部分。今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

我可以明确的告诉你,社保安全可靠,所以社保最好!

今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

多听猩猩唠叨,少走理财弯路,大家好,我是猩猩。

每次聊到关于保险的问题啊,总有朋友站出来说,我明明已经参加了社保,为什么还非要我买商业保险,这不是多花钱吗?

还真不是,社保只是咱们国家的基础保障制度,和商业保险比起来,区别还是挺大的。

简单说,社保也就是我们常说的五险一金中的五险。

包括养老保险、医疗保险、生育保险、失业保险、工伤保险五项,缴费方式是提前扣除,也就是发工资的时候,直接把社保费就扣了,本质上来说,它有一定的强制性。而商业保险不同,它是纯自愿,也就是买不买随你。

再来说说这保障方面,社保中最划算的一项,也就是医保了,毕竟和生老病死比起来,人们生小病的概率还是更大的,平时有个头疼脑热啥的,医保基本就管了,而且去医院买药,你也可以直接刷社保卡。

不过,如果是生大病的话,那医保可就帮不上多大忙了。因为医保的报销制度是这样的:

在医保规定目录里的医药费,可报销90%,自付10%;超出医保的医药费,医保不管,只能自掏腰包。有点绕口,给大家看张图就明白了。

红色区域是医保报销的部分,而起付线以下、封顶线以上,都得自己花钱。每个地方的起付线,标准不一,就比如上海,不管你是门诊还是住院,起付线都是1500,比如你看病花了1499,那你就全部自费,超出范围,部分报销。

所以说,医保只能为你抗下小病小灾,一旦生大病,没有商业保险来补充,就真的很悲剧了。百八十万的医疗费,只有商业保险能帮你。

并且,医保还是先看病后报销,也就说你自己得垫付,而且是花多少报多少,后续补偿什么的都没有。

而商业保险就不同了,就比如重疾险,保额100万的话,一定疾病确诊,保险公司直接给你100万,怎么花是你的事。

简单理解:

你花10000元报销了4500元,这是社保;你存10000元,能给你50万,这是商保里的重疾险。

所以,你还敢说买商保是多花钱吗?好了,这就是本期的全部内容。

最后啊,猩猩也为大家专门准备了篇文章,里面有详细的关于社保养老保险和商业养老保险的区别。

想要了解的小伙伴,可以关注一下我的头条号猩猩说财,在私信中回复关键字“保险区别”,即可看到。

多听猩猩唠叨,少走理财弯路,咱们下期再见。

今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

社保和商保是互为补充的关系,不是非此即彼的关系。

社保,相当于国家给的福利,必须要!

说个例子吧,有个朋友带老父亲去医院看病,大夫让去做好多项检查,缴费时候电脑上打出来的价格是2000多,朋友当时就吓了一跳,好贵呀!可是,没办法,你不能因为贵就不做检查呀。等到医保卡一刷才发现,不到200块钱,他一下子如释重负。

这就是社保的好处,一年的起付线过了后,门诊就按比例缴费了。

还有个客户前些天住院了,总共花了9000多,社保报了6000多,剩下我去给他办理赔,赔了3000多,其中住院日额600,相当于自费部分只有不到700块钱。

社保的优势还在于,只要你交着,国家就一直管着你。不用体检,不会因为你身体不好,就不许你交社保了。退休后,就有退休金,活得年龄越大,领的退休金越多,现在每年都在上涨,退休金也领得很多。

不过,社保也有局限性,跟商业保险中的住院险有些类似,都需要我们拿着发票回来报销,每年有限额,超出部分不予报销,而且,自费药进口药不予报销。

商业保险,属于个性化的。是每个人根据自己需求,尤其根据自己经济承受能力购买的。比如,商业保险中的住院险,有可以保险公费药的,也有可以报销自费药的;商业保险中的大病险,属于给付型,就是万一罹患重疾,不管是不是选择医治,保险公司都会给一笔钱。有的人拿这笔钱去治疗,有的人拿这笔钱回家吃好的喝好的,还有的人拿这笔钱出去旅游;商业保险中的养老险,不一定非要到退休才可以领,只要符合条件就可以领,身故还有保险金。

社保是最基础的保障,商业保险是个性化的需求,不是有那么句话?社保加商保,生活更美好。

您没有单位,可以设法挂个单位,自己交社保,不管怎么说,最好有社保。

我这里也只是说个大概,详细的关于社保和商保的区别,网上有很多,您可以找找看。您需要的是找个专业敬业的客户经理,为您的保障需求设计一个规划,防备万一。

仅供参考!

【广而告之】还记得2017年春晚《天山情》那个小品?很多人都知道保险都上了春晚。小品中库尔班大叔说他的奶牛也投了保险。事实上,除了咱们人可以投保,财产可以投保,牲畜也可以有保险,请移步看我今天的文章《保险上春晚,牲畜真难投保险?》欢迎大家批评指导。

【温馨提示】马上过节了,很多在北京的朋友要去开车去外地过节,请一定提前彩打交强险保单和标识,外地不认电子保单。外地车牌春节后回当地验车的朋友,务必彩打交强险保单和标识同时,办理交强险抄件并盖章,以免影响在当地验车。

今年刚好40岁,没有单位,想买保险,不知道是社保好还是商保好?

谢谢您的邀请,我来认真的回答。

应该确切的说,买社保最好,尽管你没有工作,但可以以灵活就业的方式来交纳社会保险,你若是女性,从四十交到五十五,你若是男性,可以从四十交到六十。两者都可以交到满十五年以上,符合领取养老金的基本条件。

还有两点,一般人没注意到,女性交社保更合算,因为退休早,而且平均寿命长,比男同志少交五年,多领十年,上下算帐,几十万的差距。

且社保退休后每年都在上涨,目前己连涨十四年,刚刚又传来好消息,社保基金投资年收益超过百分之九,这说明我们帐户的钱也在升值。

且退休后死亡,还有十个月的抚恤金。

另外,由于物价上涨等原因,国家财政每年都向社保基金注入几百亿甚至上千亿作为补充。

另外,如果是城镇居民,还可以享受4050政策,政府最多可以帮你缴五年,也就是说这五年给你报销一半以上。

而商保,我就不多说了,我个人以往的教训太多,说多了都是泪。自己问周围的人吧。

重要的事情说三遍,女性买社保最合算,最合算,更合算!

谢谢您的邀请!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。