23岁交社保和33岁交社保,结果有什么区别吗?

早点缴社保好还是晚点缴纳好?可能是困扰着很多年轻人的问题。

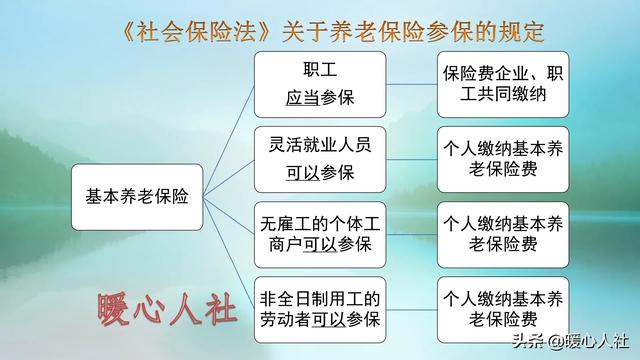

社会保险既有自由缴纳,也有强制缴费参加社会保险,实际上并不是一定想参加就参加的。按照《社会保险法》的规定,职工应当参加社会保险,由用人单位和劳动者共同承担社会保险费。

但是,灵活就业人员、无雇工的个体工商户、非全日制用工的劳动者,可以参加基本养老和基本医疗保险,自己承担社会保险费,自由选择缴费基数。

年轻人如果为单位打工的话,用人单位应当给职工缴纳社会保险。特别是社会保险费的征缴移缴税务部门以后,用人单位的工资数据必须跟社会保险相符,否则很容易被查出来。特别是个人所得税APP投入使用以后,每一个人的收入情况都可以查得一清二楚。单位如果胡乱申报,很有可能会被税务部门查处的。

年轻参加社会保险的好处很多年轻人觉得自己缴纳社保,等到退休才能领养老金,他们还是觉得太遥远。实际上,就业后参加社保真的也非常有必要:

第一,社会保险是全面保障。我们常说的社会保险实际上是包含了养老、医疗、工伤、生育、失业在内的五项保险。这五项保险实际上不仅仅是养老,也会包括医疗保险、工伤以及失业等待遇。比如说医疗保险,是谁都有可能得病,虽然说不一定住院,但是感冒发烧都可以用医保个人账户支付。失业保险对于大家的作用也很大,毕竟被单位解聘以后,可以领取失业金,国家还会代缴基本医疗保险。工伤保险这样的意外更不用说,在特定情况下能够得到丰厚的待遇。

第二,未雨绸缪,省心省力。年轻时参加社保往往由于社会平均工资低,缴费基数低,缴费钱数少,负担轻。年轻正处于人生的黄金阶段,获得收入的能力强,说实话缴纳保险花一些钱,饿不着。等到年纪大了以后,往往拖家带口、父母渐老,每一分钱都要精打细算,更何况参加养老保险每年都要花几千乃至上万元,而且必须要退休后才见效果。

很多人不知道这样的一个退休年龄,经劳动能力鉴定失去劳动能力,男同志50周岁,女同志45周岁就可以退休。如果失去的劳动能力还没有到达50岁和45岁,也可以办理退职手续,也有的地区是领取病残津贴待遇。这都是一份额外的,对于失去劳动能力人员的特殊保障。

如果说我们23岁开始缴纳社保,实际上可选择性更多。比如说23岁到53岁缴纳30年社保,而33岁到60岁只能缴纳27年。按照养老金计算公式,实际上每一年的缴费都不会浪费,都会提升养老金待遇。53岁到60岁之间参加社保,企业职工有可能会面临着下岗失业问题,灵活就业又有可能面临着缴费基数提高,负担重的问题。

所以,一般还是建议年轻人尽早缴纳社保好一些。

23岁交社保和33岁交社保,结果有什么区别吗?

理解题主的意思,就是晚10年缴社保,缴费年限相同,其他条件一样,结果有什么区别?

区别在于缴费的钱数、退休养老金标准都会不一样。

因为这个问题主要涉及的是个体灵活就业人员,所以以下分析我们都围绕个体灵活就业人员群体来展开。

个体灵活就业人员参保职工养老保险,23岁与33岁缴相同年限,缴费本息有什么区别?我们假设从最早1992年国家建立职工养老保险个人账户开始参保缴费(设定1992年正好是23岁),按照全国社平工资来计算下1992年参保与2002年(33岁)参保15年,缴费本息看有什么区别。

经计算,1992年23岁参保职工养老保险15年,按照缴费基数的60%缴费,需要本金1.76万元。女同胞55岁退休时,支付本息为3.06万元;男同胞60岁退休时,支付本息为3.54万元。

而2002年33岁参保,需要本金6.39万元。女同胞55岁退休时,支付本息为8.6万元;男同胞60岁退休时,支付本息9.8万元。

其它缴费档次的情况,详见下表:

通过上表计算后的结果如下图,女同胞,55岁退休时,两者本息差额5.54万元;男同胞60岁退休时,两者本息差额6.26万元。

说明,缴费晚10年,无论是缴费本金还是本息,都存在很大差距,总体来说,差距3倍左右。

个体灵活就业人员参保职工养老保险,23岁与33岁缴相同年限,退休养老金标准有什么区别?接着上面的假设和测算,个体灵活就业人员23岁参保15年,按照缴费基数的60%缴费,55岁退休养老金标准是971.5元/月,60岁退休养老金标准是1299.7元/月;33岁参保,同步退休,55岁退休养老金标准是1049.1元/月,60岁退休养老金标准是1463.3元/月。

总体差距,33岁参保比23岁参保高13%-16%左右。

总体评价虽然33岁参保晚10年,按照缴费基数的60%缴费,养老金标准每月比23岁参保高100多元,但23岁参保要少缴6万元左右,有这6万元,即使按照央行3年期2.75%基准利率计算,退休后利息加上养老金也与33岁参保养老金标准几乎差不多,何况还多出6万元左右现金呢。

所以说,个体灵活就业人员参保职工养老保险,早缴费还是划算多了。

大家好!【华子社保】常年义务为头条网友免费提供社保方面的业务分享、政策解读、咨询和答疑解惑,感谢阅读和『关注』!

欢迎转发、收藏、留言和☞点赞☜!

23岁交社保和33岁交社保,结果有什么区别吗?

23岁交社保和33岁交社保,结果有什么区别吗?

23岁和33岁相隔10年虽然同一年退休,可结果区别是很大的。第一缴纳的养老保险费用有区别,早缴10年由于社平工资少一倍多,那么缴费要少很多,可指数是一样的高。再说逐年缴费到退休,多缴十年也多缴不了多少养老保险费用,但养老金拿的可多不少,肯定是有区别的。为了说明这个问题我们来作一个计算:

一、早10年23岁买社保60岁退休人员

灵活就业人员假设从1994年开始缴费(只是假设,当然那时没有灵活就业政策只是方便用历年社平计算比较,历年社平以2019年前网上公布三线城市社平,2020~2030年社平以最后公布两年社平之比推算出来)23岁开始缴费,缴费年限37年,按0.6指数缴费,只需缴18.183万元,养老金可拿2690元。(见EXcel表计算表1)表1

二、迟10年33岁买社保60岁退休人员

灵活就业人员假设从2004年开始缴费(历年社平2019年前网上公布查出三线城市社平,2020~2030年社平以最后公布两年社平比推算出来)33岁开始缴费,缴费年限27年,按0.6指数缴费,只需缴17.347万元,养老金可拿2098元。(见EXcel表计算表1)

三、23岁缴费可每月领2690元养老金,而33岁缴费只能领2098元养老金,每月多领养老金=2690-2098=592元。

但交的费用早十年。社平低多交不了多少费。早交十年缴费是181830元,迟交十年费用是173470元,总计只多交费用=181830-173470=8360元。

结论:23岁缴费比33岁缴费总计多缴8360元费用,一月可以多拿592元,一年可多拿7104元。多交的费用一年零2个月便可拿回。以后每月多拿600多元,每年养老金增长拿的更多。23岁交社保和33岁交社保,结果有什么区别吗?

23岁开始交社保跟33岁开始交社保相比,二者的差别大了去了。

对于这个问题,我们不妨放在两个具体的例子中进行比较。

假设张三和李四都是2020年满60岁退休,张三从23岁开始交养老保险,李四是从33岁开始交纳养老保险费,我们还假设两个人都是在QD市参保,二人参保缴费的基数都是社平工资的100%。

下面,我们就进行理论计算,看看他们分别交纳多少养老保险费,退休时可以领到多少养老金。

一,养老保险缴费张三从23岁开始缴费,自1983年缴费到2019年,合计缴费135181元。李四从33岁开始缴费,自1993至2019年缴费合计132080元。

二人比较,张三比李四早缴费、多缴费10年(1983~1992),合计多缴了3101元。

二,退休养老金2020年两个人退休。根据标准公式计算,张三的退休养老金2998元,李四的养老金为2326元。

三,投入产出性价比我们把以上有关数据汇总一下,详见下表。

张三比李四多缴费3101元,但是张三缴费年限比李四多了10年,这就导致张三的养老金比李四多了672元。

运用小数数学知识可以得到,张三缴纳的养老保险费纯本金回本时间是45个月,李四的回本时间是57个月,而且张三比历史多交的钱只需要5个月就找平了。

以上的数据说明什么呢?对于参保人有什么启发意义呢?

第一,缴费要趁早。

由于社会发展、社平工资增加,越往后缴费金额越大,早缴费可以提高投入产出性价比。

第二,长缴多得。

缴费时间增加,可以提高养老金水平。本例中增加10年缴费时间,养老金的提高幅度达到了29%。

总之,参加城镇职工养老保险,基本原则是“多缴多得、长缴多得”。根据大量数据测算,劳动者正常缴费30~35年,才可以使养老金替代率达到40~45%左右,获得合理的养老金,退休后保持正常的生活消费水平。

23岁交社保和33岁交社保,结果有什么区别吗?

23岁比33岁参保,可以多缴纳10年社保,意味退休后能多拿一些养老金。

接下来由晓梒为大家深入解析“23岁交社保和33岁交社保,结果有什么区别吗?”

缴纳社保无疑是为了退休后有一份稳定的收入,实现“老有所养、老有所依”。

所以说不同年龄缴纳社保,最终的区别就在于退休后能拿多少钱的养老金。

按《社会保险法》第十五条,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定

23岁比33岁交社保,可多缴纳10年的社保,意味社保缴纳年限增加10年,同样个人账户的余额也会有所提升,最终影响退休后能拿多少钱养老金。

多10年缴纳年限,影响基础养老有多少以及个人账户余额按我国现行的退休条件,达到法定退休年龄时,养老保险缴纳年限满足最低15年,方可办理退休手续按月领取基本养老金待遇。

也就是说15年是最低的缴纳年限,无论是23岁缴纳还是33岁缴纳都能满足缴纳年限最低15年的要求。

这一点上二者的性质是相同的。

但“多缴多得、长缴多得”,每多缴纳一年意味着缴纳年限增加基础养老金也会增加,个人账户的余额也会有所提升。

01 缴纳年限令基础养老金增加

基础养老金在计算时,其是一个很重要因素就是缴纳年限。即:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

所以说23年比33岁交社保,多缴纳10年的社保,在计算基础养老金时也会增加。

但要是缴纳年限相同的话,就另当别论了。

02 个人账户余额有所提升

我们在缴纳养老保险时,缴纳的费用是根据一定比例划入到个人账户内,另外加在利息,就形成了最终的个人账户余额。

缴纳年限越久划入到个人账户的余额也就越多,这也就是为什么说长缴多得的道理。

我是晓梒聊社保 ,10年以上人力资源与社保从业经验,为大家深度解析社保知识、聊聊职场

23岁交社保和33岁交社保,结果有什么区别吗?

23岁交社保和33岁交社保,结果有什么区别吗?区别当然是非常大的。如果按照正常的退休年龄60周岁来计算,23岁交社保有效的缴费年限可以达到37年,33岁交社保有效的缴费年限只能达到27年,每月养老金差别至少在1000元以上。

我们缴纳社保的目的其实就是两个,一是为了老有所养,今后能靠养老金来支撑老年的养老生活;二是为了病有所医,今后生病住院时,能够保障自己最基本的医疗费用,能够减轻自己的医疗费用负担。

从养老的角度来分析。23岁开始缴纳养老保险,比33岁开始缴纳养老保险在达到法定的退休年龄时,要多10年的缴费年限。养老金是按照缴费基数、缴费年限、个人账户资金余额、上年度职工月平均工资等来作为计算的依据,缴费年限越长,养老金就越高这是由养老保险的制度设计,养老金的计算方式等来决定的。按照最低的60%的缴费标准来计算,每相差一年的缴费年限,养老金的差别最低也是在每月100元左右。

从时间维度来分析。23岁开始缴纳社保,不管是养老保险,还是医疗保险的缴费年限都是比较充足的,即使因为中间跳槽,找工作或是失业几年,都不会影响在达到法定的退休年龄时,担心缴费年限不足15年,即使缴费满15年今后没有钱继续缴纳了,也不会影响自己按时办理退休。23岁缴费和33岁缴费,如果作为女性,在时间概念上显得更为紧迫,23岁距离50岁有27年的时间,33岁距离50岁只有17年的时间,如果不小心中间断缴几年,就有可能在达到法定的退休年龄时,缴费年限达不到规定的要求。

从医疗保险缴费年限的角度来分析。我们在缴纳社保时不仅要考虑养老保险的缴费年限,同时也要考虑医疗保险的缴费年限。虽然医疗保险有短期和长期两种功能,短期功能主要是指缴纳医疗保险以后看病就医的报销时限,23岁缴纳医疗保险的,从缴纳医疗保险开始,就会享受到医疗保障待遇;33岁开始缴纳医疗保险,也就是在33岁之前如果生病住院都可能是自费的,或是只能依靠居民医保来报销医疗费用。

从长远功能来看,凡是参加职工养老保险的人员,在缴费年限达到国家规定的缴费年限,在办理退休时不再缴纳医疗保险而终身享受医保待遇,医疗保险的缴费年限在大多数地方要远远高于养老保险的缴费年限,23岁开始缴费的人,在办理退休时都能达到规定的缴费年限,33岁开始缴费人,男性在退休时能达到规定的缴费年限,女性就有可能达不到,需要在办理退休时进行补缴。

综上所述,23岁开始交社保和33岁开始交社保,缴费时间相差了10年,正常情况下,缴费年限也要相差10年,养老金差距也是非常巨大的,同时还涉及缴费时间的空间维度、医疗保险的缴费年限等因素,总体上不属于同一个缴费级别。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。