灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

灵活就业人员缴纳养老保险,实际上是普通人享受国家建设成果和照顾的最好方式。

参加养老保险,一定要首先明白我们参加养老保险的根本目的。养老保险就是为养老提供一个保险。当我们老了,没有劳动能力了,相应的养老保险制度会为我们提供一份稳定的养老待遇,直至我们去世为止。这才是我们参加养老保险的目的。

很多人老是从参加养老保险需要缴纳多少钱?多少年领回来?万一提前去世怎么办?会不会亏本?这一系列角度把我们参加养老保险的根本目的给混淆了。因此,很多人搞不明白参加养老保险究竟有多重要!

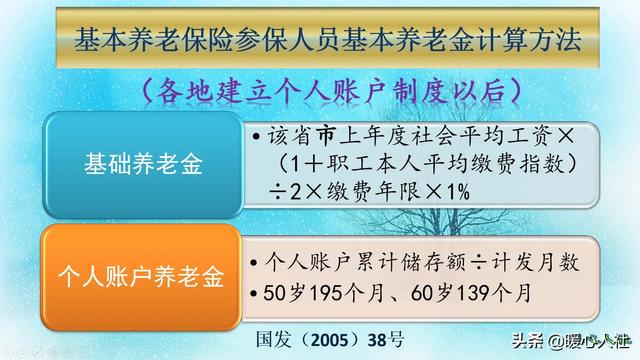

参加养老保险是最具保值增值能力的一种保障。我们现在参加养老保险产生的养老待遇主要包括基础养老金、个人账户养老金两部分。

基础养老金,直接跟社会平均工资相挂钩。社会平均工资,实际上是最具保值增值能力的一项待遇。30年前我们工资也就一两百元,而现在平均工资五六千元。如果我们把钱从30年前存银行到现在,能涨多少钱大家自己心里清楚。

养老金照顾到低收入群体。看一下养老金的计算公式,基础养老金与社平工资、缴费年限、缴费指数相关。如果我们始终按照60%的基数缴费,平均缴费指数就是0.6。套入养老金计算公式,每缴费12个月可以多领取0.8%的退休上年度社会平均工资的基础养老金。而如果我们按照100%基数缴费,实际上只能领取1%的社平工资。因此,在基础养老金计算明显缩小了待遇差距。

正常来讲,大家应该根据自己的收入水平缴纳养老保险。如果我们收入水平高,缴费基数应该高一些,这样未来养老金才更高。

在企业缴费就应当按照职工上年度的工资来计算当年的养老金缴费基数,如果企业没有这么做,这就是违法行为。劳动者可以维权!

所以养老金在制度设计的时候,就已经偏向于照顾养老金收入较低的人群。

养老金年年增涨非常划算!2005年开始,国家要求建立企业职工基本养老金的正常调整机制,根据社会平均工资和物价增长情况年年调整退休人员的养老金。

从2005年开始,企业退休人员养老金实现了16年连涨。2016年企业退休和机关事业单位退休人员养老金统一调整。

养老金在调整的时候,实际上并不单纯按照养老金高低的一定比例增加。调整方式主要分为定额调整、挂钩调整、适当倾斜三部分。

定额调整可以人人增加相同的钱,比如说山东省2020年增加52元。对于养老金1000元的人,增幅可是5.2%,养老金5000元的人只能增幅1%。这也是对养老金较低人群的照顾。

通过养老金的增涨,像灵活就业人员这样按最低基数缴费,一般只有15年的人群是非常受益的。

国家还有减负政策。国家是想鼓励,能够有参保条件的人应保尽保。可是灵活就业人员自己参加养老保险,毕竟是全额负担社会保险费。像一些就业困难人员比如说4050大龄就业困难群体、残疾人等等,国家为了减轻他们的负担,还推出了灵活就业人员参保补贴,社保补贴的标准一般是不超过个人最低基数缴费负担的66%。享受时间一般不超过三年,如果首次申请距离退休不足5年的话可以延长到退休为止,也能够大大减轻退休以前的参保压力。

不管是什么人,都是有意外的可能。但是从概率上说,我们个人还是要考虑预期寿命。比如说,2019年新出生儿童的平均预期寿命是77.3岁,实际上已经年满60岁的老人预期寿命还有至少二十年,因为长大的过程就度过了很多意外。生活就是这样简单。

按照保险业经验生命表显示的死亡概率,参加了养老保险业务的人死亡概率居然比没有参加的人低接近一半。这就是人类的执着吧?

所以,大家还说参加养老保险没必要吗?欢迎大家留言讨论一下。

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

感谢邀请,感谢楼主的提问。

楼主你好,灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说吗?作为灵活就业人员确实是需要全额来缴纳自己的社保待遇,这是毫无疑问的,因为灵活就业人员没有工作单位来给我们承担绝大部分的缴费金额和缴费比例,所以说你需要自主来全额承担所有的费用,那么职工养老保险是需要按照20%来进行缴纳的,职工医疗保险是需要按照4%来进行缴纳的。

这种情况下基本上每一年你就算按照这样的最低标准养老保险,即便是选择60%的最低标准,大约可能也需要每一年所付出1万多块钱的费用,那么平均到每个月大概是1000块钱左右,所以对于灵活就业人员来说,他的压力确实比较大,因为本身灵活就业人员,他就没有一份固定的工作单位,所以说他的这个收入可能并不是特别的稳定,同时每个月还要付出将近1000多块钱的社保支出,可见他的压力是比较大的。

对于灵活就业,人员实际上国家也有相关的补助政策,就是社保的补贴待遇,基本上是距离法定退休年龄不足5年,或者说是4050以后的群体都可以享受到社保的补贴,各个地区的规定有所不同,有些地区可以享受三年的补贴,有些地区是可以享受5年的补贴,那么在享受补贴的过程中,大概就是你缴费总额的50%~80%左右的补贴待遇,所以极大地降低了我们的缴费成本和压力,对于我们灵活就业人员来说,无疑是一个比较好的规定。

感谢阅读,请加我的关注。

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话要说?哈哈,我曾经也是以灵活就业的方式缴纳了养老保险9年,所以对于大家的遭遇我也是感同身受,但同情归同情,安慰归安慰,事情还是要做,社保该缴纳的还是要缴纳,叹息和抱怨是没有任何用处的。

我1999年从机关离职以后,也是以个人身份继续缴纳养老保险,虽然那时也在别的公司就职,但那时的很多公司都没有缴纳社保,有的虽然缴纳了社保,但由于自己不懂,公司不办理自己也就没有去过问,直到2008年才将个人的社保关系转到公司缴纳。

在目前职工社保的缴费对象中,除了在岗职工以外,很大一部分人是按照灵活就业的方式缴纳的。在岗职工由于是用人单位和职工个人共同来承担缴费比例,而且是用人单位占了大头,个人缴纳的是小头,所以压力并不是很大;但灵活就业人员不同,灵活就业人员没有用人单位,需要个人承担全部缴费,所以压力是肯定大的。按照灵活就业人员缴费的方式,是按照上年度职工月平均工资来作为缴费基数,养老保险的缴费比例为20%,医疗保险的缴费比例为8%,如果养老保险和医疗保险都要同时缴纳,每年至少需要1.5万元左右。

但灵活就业人员并不是失业人员,只是他们就业的方式不一样,他们采取的是灵活就业,而不是按照全日制的模式就业,有的人自己既是老板,也是工作人员,所以对于那些收入比较高的人灵活就业人员,每年缴纳1万多元的社保费用是没有任何压力的,但有的灵活就业人员不同,比如进城务工的农民工离职回家的,做小生意的,或是做临时工作的等。所以对于灵活就业人员也要看工作的性质和所从事的职业等。对于自己缴费压力比较大的灵活就业人员,可以采取这么四种方式来缓减自己的缴费压力。

一是年轻有为的,具有一定知识和能力的人,还是找个单位工作比较好。这部分人找工作应该不是难事,一旦找上了工作,其社保费用就可以由个人缴费变为单位缴费,这样自己的压力马上可以得到缓解。

二是降低缴费基数或是减少缴费种类。比如可以尝试着按照最低缴费标准缴费,目前很多地方可以按照40%的档次缴纳养老保险,比如北京、四川等,按照60%缴费的,可以考虑只缴纳养老保险,医疗保险改为城乡居民医疗保险等,每年也要减少几千元钱。

三是不一定非要缴纳职工养老保险,可以尝试着缴纳城乡居民养老保险和城乡居民医疗保险,这样每年只缴纳几千元钱,这个压力也是可以得到缓减的。

四是缴费满15年可以停缴。这主要是养老保险的缴费年限最低规定是15年,只要满了15年就可以取得办理退休门槛,只要进入了这个门槛,虽然最初几年可能养老金要低一点,但是国家每年都要调整,也就是说,只要进入退休人员这个圈子,今后养老金就会领取终身。

综上所说,对于灵活就业人员缴纳社保压力比较大的,我一贯主张要实事求是,要根据自己的经济承受能力来选择缴纳社会保险,其缓减压力的主要途径上面我列举了四条,参保人可以根据自己实际,进行适当的调整,也许压力就不会那么大了。

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

感谢邀请,跟感谢楼主的提问。

楼主你好,灵活就业人员全额缴纳社保,自己表示压力山大,大家对此有什么话想要说吗?作为一名企业单位的人力资源管理专员,我主要是从事社保方面的工作,也深刻地能够体会到,作为灵活就业人员缴纳社保压力的问题。因为他可能在企业单位是由企业单位来负责缴纳社保的,而且企业单位会承担绝大部分的缴费比例和金额,大概是总额的2/3左右,然后剩余的1/3才会有个人来承担,并且这个人的1/3会直接从工资当中扣除,实际上员工本身自己是感受不到任何的缴费压力存在。

但是。当你离开企业单位以后,也就是说自主按照灵活就业的方式来交费,那么这种情况下就不再有任何企业单位给你承担部分的缴费比例,你是需要自主来全额承担所有的缴费比例和缴费金额,那么这样一来的话,自己的缴费压力自然而然比起企业在职期间要大很多,其中个人需要承担职工养老保险20%承担职工医疗保险至少也应该在4%,所以说二者将家达到了24%。

很多人是没有一个稳定的收入,因为本身灵活就业人员她就不会和企业单位建立全日制的劳动合同,所以也就意味着自己没有一份稳定的经济收入,所以说还要承担着高额的社保缴费,那么按照这样的一个比例一年的交费,水平大概是1万多块钱,平均到每个月大概是1000多块钱,所以说人们在缴纳灵活就业社保的过程中感受到压力大,这都是很正常的一种现象和表态。其实这个是没有办法去解决的,但是我需要说明的是我们是可以享受到社保的补贴,如果说你距离法定退休年龄不足5年,那么很多地区都具备享受社保补贴的申请,在享受社保补贴的过程中,可以补贴50%~70%,从根本上可以降低我们的缴费比例和成本。

感谢阅读,请加我的关注。

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

根据我国目前灵活就业人员参保缴费政策要求,与企业参保职工相比,灵活就业人员的压力主要体现在两个方面:一是缴费压力;二是生活压力。有很多灵活就业人员,迫于压力,放弃缴费。其实,从长远角度来说,灵活就业人员退休以后,可以享受养老待遇和医保待遇,还是比较划算的。下面结合问题,做具体分析,希望能够对你有所帮助!

一、与企业参保人员相比,灵活就业人员缴纳社保,压力来源于哪里?(一)灵活就业人员缴费压力比较大

大部分灵活就业人员,缴纳的主要是养老保险和医疗保险。与企业参保人员相比:

1.养老保险方面:对于企业参保人员,个人缴费比例为8%,由职工承担,企业缴费比例为16%,由企业承担。对于灵活就业参保人员,个人缴费比例为20%。灵活就业人员除了承担个人缴费部分(比例为8%)以外,统筹部分(比例为12%)也要由企业承担。

因此:灵活就业人员,比企业参保人员,需要多承担12%的养老缴费成本。

2.医疗保险方面:对于企业参保人员,个人缴费比例为2%,由职工承担,企业缴费比例一般为8.6%左右,各地略有差异,由企业承担。对于灵活就业人员,个人缴费比例一般在6%~10%左右,均由个人来承担。

因此,灵活就业人员,比企业参保人员,需要多承担4%~8%的医保缴费成本。

(二)灵活就业人员生活压力比较大

很多灵活就业人员,都没有固定工作,经济来源比较少,养家糊口都比较难,更何况每个月还要缴纳社保费用。一般来说,以5000元作为缴费基数,养老保险按照60%选档缴费,每月要养老保险缴费成本为600元,医疗保险缴费成本为400元,每月社保缴费成本共计1000元,一年就是12000元。

我国有6亿人,每个月的收入仅1000元。因此对于灵活就业人员来说,有时候不是不想交社保,而是迫于生活压力,真的没钱交。

二、灵活就业人员缴纳社保,划算吗?1.如果你在临近退休5年以内(女性50岁,男性55岁),依然没有缴纳过社保,那么不建议你缴纳城镇职工社保,一方面需要延长缴费年限;另一方面不能按时退休。如果你想办理退休,要等15年以后。对于大龄未参保人员,建议选择缴纳居民社保,一方面居民社保缴费成本低;另一方面居民养老保险可以在60岁进行一次性补缴,然后退休。同时,居民医保可以按年缴纳,虽然报销比例低于职工医保,但终究还是很划算的。

2.如果你距离退休年龄还有很久,那么建议你一定要缴纳职工社保。虽然短期看,缴费成本很高,但是从长期看,只赚不亏。哪怕你按照60%选档缴费,只交15年的职工养老保险,退休后的养老金至少在800元左右,加上每年养老金的上调,预计5~7年就能收回成本。如果你缴纳了职工医保,缴满最低缴费年限,退休后还可以享受终身医保待遇,住院最高可以享受95%的医保报销比例。

写在最后灵活就业人员缴纳社保,需要承担缴费压力和生活压力。与企业参保人员相比,缴费负担确实很重。但是从长远角度来说:如果灵活就业人员不缴纳社保,晚年的生活缺乏基本保障。现在缴纳社保,短期来看压力确实很大,但是退休后你可以享受养老待遇和医保待遇,总体来说,灵活就业人员缴纳社保还是很划算的。

灵活就业人员承担企业统筹的缴费成本,但实际上,大部分灵活就业人员退休后的养老金,普遍低于企业参保人员。对此,你怎么看?

欢迎留言!

以上就是今天分享的问答,感谢您的阅读!

如果我的回答对你有所帮助,别忘了评论、转发、点赞、收藏呦!

我是【人事通】 ,你身边的人事小助手。

灵活就业人员全额缴纳社保,压力山大,大家对此有什么话想要说?

如果按照灵活就业人员办理职工养老险的缴费金额来缴费,每年缴费5000左右来计算,退休金每月接近700元,与城镇职工养老保险退休时的差别不是很大。所以说要怎么缴纳主要还是看自己的经济能力来决定,能够领养老金是非常有福利的事情。社保是大家以后退休的生活保障,以后老了没有生活来源,有缴纳社保就可以靠社保领取养老金,但是现在很多年轻人都没有意识到社保的重要性,就算有钱也不想缴纳社保,等自己老了才后悔。要不然社保断交了,等到自己到了退休的年龄才想到要补缴,这几年一直有很多人想要一次性补缴社保。

2021年交社保15年,退休后能领多少养老金?根据城镇职工社保养老金计算公式可知:

退休当月养老金=基础养老金+个人账户养老金;

基础养老金月标准以本市上一年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%;

个人账户养老金月标准为个人账户储存额除以国家规定的计发月数(常见的有50周岁退休为195个月,55周岁为170个月,60周岁为139个月)。

也就是说,想要计算出退休当月养老金,我们必须确定

退休地上一年度职工月均工资

缴费基数

缴纳年限

退休年龄这四大因素。

以退休地上一年度职工月均工资为6000元,缴费基数始终按照历年社平工资的100%缴费,缴纳年限为15年,个人账户储存额为7万元,退休年龄为60周岁的王先生为例。

基础养老金为:6000×(1+1)÷2×15%=900元;

个人账户养老金为:70000÷139=503.6元;

王先生退休当月养老金为:900+503.6=1403.6元。养老金的目标其实只是通过单位和个人缴纳社保费用,待员工退休时保障基本生活费用。只要退休时累计缴纳15年社保,就可以在退休后领到1403.6元/月的养老金,而且根据物价水平约5%提高,比任何一种商业保险都可靠,收益都更好,选择社保退费可就不划算了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。