养老保险保险自己交合算还是单位交合算?

1991年我国推动企业养老保险制度改革,建立了养老保险制度。1995年实施劳动法以后,允许城镇个体工商户、灵活就业人员开始缴纳社保。大家知道在企业也可以参加社保,因此很多人搞不明白究竟是自己缴社保划算,还是企业缴纳划算?

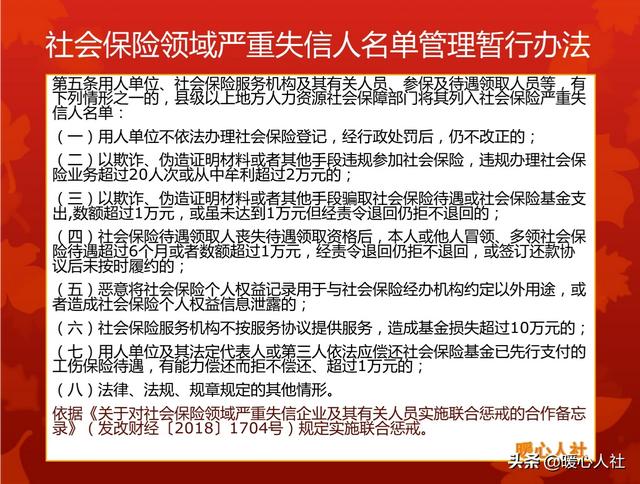

缴纳社保是企业的义务,挂靠社保是违法行为。实际上,按照劳动法、社会保险法、劳动合同法等法律法规的规定,建立劳动关系必须参加社会保险,没有建立劳动关系就不能给他人缴纳社会保险。如果通过提供虚假材料方式虚构劳动关系,为职工缴纳社保的话属于违规行为,如果骗取了社保待遇还涉及诈骗罪。6月30日,北京市医保局、市公安局联合通报了2起虚构劳动关系骗保案例,有19人涉及骗保行为被刑拘。对于虚构劳动关系的情况, 不构成犯罪的也要列入社会保险严重失信人名单。

企业参加社保更多、更全,但费用负担更重。企业给职工缴纳社会保险,应当参加的是养老、医疗、工伤、生育、失业等五项保险,按照社会保险法规定由劳动者和用人单位共同承担社会保险费。职工本人需要承担养老保险缴费基数的8%,医疗保险个人缴费基数的2%,失业保险一般是0.3%~1%,其他费用由用人单位承担。

按照《社会保险法》规定,灵活就业人员可以参加职工基本养老和医疗两项保险,费用由个人承担。养老保险,一般是本人承担缴费基数的20%;医疗保险,一般是没有包含生育保险的医疗保险。本人全额承担医疗保险费,但是一些地区也专门设计了没有医保个人账户的灵活就业人员医疗保险。用人单位缴纳养老保险是承担缴费基数的16%,相对而言还是比灵活就业人员合计缴费钱数高出4%。

在养老金计算时,计算养老金待遇只看缴费基数、缴费年限,以及退休时个人账户余额退休年龄确定的计发月数等等,并不会看我们具体参加养老保险时的缴费比例。其实具体缴费比例,我们全国各地还是有差别的,深圳本地人员企业为职工缴费的话是按照13%的比例缴纳,用人单位按照14%,其他地方是16%,过去的时候最高缴费比例可达20%。

有关政策确实也有差别。国家规定,城镇个体工商户和灵活就业人员不可以通过事后追补缴费方式增加缴费年限。企业职工可以通过劳动维权方式,申请社会保险的补缴,企业补缴需要承担每日5/10000的滞纳金。

今年由于新冠疫情的影响,国家与中小微企业减免社会保险费企业负担部分,但是灵活就业人员的没有减免。其实,就业困难群体中的灵活就业人员,也可以申请灵活就业人员社保补贴,一样能够减轻社保负担。但是,国家允许今年和明年的社会保险费,灵活就业人员如果没有及时缴纳,可以选择性的补缴。

另外,大部分地区的女性灵活就业人员退休年龄是55周岁,而企业职工退休年龄却是50周岁。有一些地方的积分落户政策、购房或者买车,需要是企业连续参保缴费的。

一般来说,如果仅仅为了养老金待遇,还是参加灵活就业人员保险更划算,相同缴费基数、相同缴费年限情况下,省钱、养老金还不降低。

养老保险保险自己交合算还是单位交合算?

自己全部缴纳社保的投资似乎不是很理智。

以下摘自知乎。

回答问题前,我需要向题主解答关于养老金的一些问题,这样有助于大家理解我接下来的答案。社会养老金如何缴纳?

由单位负责参保并代扣代缴个人部分,单位缴纳单位部分;如果无单位,则由自己缴纳。一般来说,个人8%,单位20%。缴费基数为本人上年度平均工资,如果个人上年度平均工资低于当地社平工资,则以社平工资作为缴费基数。

养老金的组成部分是哪些?

参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

了解了上面这些知识,现在我来给题主解答这个问题。要回答这个问题,我们首先要搞清楚一个基本的问题,单位与个人同时缴纳社保是否划算?我们来做一个简单的测试,假定小王是一个25岁的年轻人目前收入10000元,当前缴纳的养老保险在40年后才可以享受养老金待遇,可利用北京市历年的社会平均工资及市场利率对40年后北京市社会平均工资水平进行预测,站在小王65岁这个时点对社保获得的养老金进行贴现,并与每月缴纳的养老金投资到65岁的终值进行比较,即可简单的看出缴纳社保是否合算。

我们先来看一张北京市历年社会平均工资表

根据该表可以测算出24年间社平工资增长的几何平均数,约为15.15%。由于93年到95年中国经济伴随着严重泡沫现象和高通胀的金融风险,94年、95年社平工资增长率分别为32.74%、44.56%,增长率均处于90%的上侧置信区间之外,因此删除93年-95年的数据并不参与此次预测。

从而得到1996年-2016年共计21年期间的工资增长几何平均数,约为12.99%。同理可以得到相应21年间对应利率的几何平均数,约为6.97%,历年利率如下图。

利用指数函数、幂函数、线性函数对市场利率与社平工资增速进行拟合,其中幂函数拟合效果较好,预测函数为y=1.9482X^1.0167。2016年央行进行多次下调利率,流动性宽松的超低利率时代来临,并很可能在长期内保持较低利率水平,假定长期利率为3%,可预测社平工资增长率约为5.51%。

假定小王个人工资增长率略高于社平工资增长率为6%。从而可以测算出小王今后每年每月需要缴纳的养老金和失业金总和以及单位需要缴纳的五险成本,同时可得当年相对北京社平工资指数。

小王第一年每月可获得基础养老金为60554*(1+1.550587)/2*40%=30890元,社平工资年增长率为5.51%,以此类推未来月份。

假定小王并未缴纳社保,而是每月将资金投资于市场,并获得5%的投资收益率(假定小王具有理财知识,能获得超过市场平均投资收益率,此时五年期定期存款长期利率假定为3%)。则每年缴纳的资金连续投资到40年后的投资终值如下表,至65岁时个人投资终值为345.5万元,至65岁时单位投资终值为1310.3万元。

若未缴纳社保,同时将个人缴纳部分资金投资于市场进行复利投资,可得3,454,699元;单位缴纳部分资金投资于市场进行复利投资,可得13,102,578元。

对比可知,在市场五年期存款利率为3%的情况下,若小王具有5%的投资能力,且小王仅缴纳个人社保部分。当小王65岁后生存期限至76个月时,社保给付养老金现金价值恰好大于个人投资至65岁时现金价值,当小王生存时间越久,从社保获得给付的现金价值越大,因此缴纳社保对于小王更加有利;当小王65岁后生存期限小于76个月时,社保给付养老金现值小于个人投资现值,因此缴纳社保对于小王不利。

同理,对比可知,假定市场五年期存款利率为3%,若小王具有5%的投资收益率,小王个人承担社保的个人缴纳部分和公司缴纳部分。当小王65岁后生存期限336个月时,社保给付养老金现金价值恰好大于个人投资至65岁时现金价值,当小王生存时间越久,从社保获得给付的现金价值越大,因此缴纳社保对于小王更加有利;当小王65岁后生存期限小于336个月时,社保给付养老金现值小于个人投资现值,因此缴纳社保的对于小王不利。

据台湾中时电子报5月20日报道,调查显示,预估2015年出生的全球女性平均寿命为73.8岁,而男性为69.1岁。综合分析可知,自己全部缴纳社保的投资似乎不是很理智。

养老保险保险自己交合算还是单位交合算?

命题扩展中描述“原单位辞职了。现在单位让自己或者单位交(城镇职工养老保险),哪个合算?”。

劳动者已经辞职了,就意味着劳动者与用人单位签订的劳动合同终止。不存在“单位让自己交或者单位交(城镇职工养老保险)之选项!选项只有一个——自己以灵活就业人员形式缴纳城镇职工养老保险。那么,单位(在职)缴纳社保还是以灵活就业人员形式缴纳城镇职工养老保险,哪个合算呢?

在职职工,单位缴纳的五险一金;

以灵活就业人员形式缴纳的城镇职工养老保险和医疗保险。

单存单项看单位缴纳还是个人缴纳城镇职工养老保险的主要区分点在于“统筹部分由谁支出?”,缴纳比例怎样分配?

一、在职职工,单位缴纳城镇职工养老保险

通常比例是24%(个别地区比例是28%)。以比例24%为例,分摊比例为:

个人缴纳比例8%——进入养老保险个人账户——由个人支出;

单位缴纳16%——进入统筹账户——由单位支出。

二、以灵活就业人员形式缴纳城镇职工养老保险

通用比例为20%

个人缴纳8%——进入养老保险个人账户——由个人支出;

个人缴纳12%——进入统筹账户——由个人支出。

通过对比比较,单位缴纳养老保险,个人只需要支出8%;以灵活就业人员形式缴纳养老保险,个人缴纳部分和统筹部分,全部由个人支出。显然个人缴纳多支出了统筹部分的12%。

结论:在职职工,单位缴纳城镇职工养老保险,统筹部分不用个人支出;以灵活就业人员形式缴纳养老保险统筹部分需要个人支出。显然,单位缴纳比个人缴纳“合算”!养老保险保险自己交合算还是单位交合算?

养老保险是自己交合算还是单位交合算?

(原创)这个道理很简单,当然是单位交合算了。

首先肯定地说,缴纳养老保险金是为了职工退休后,生活有基本保障,是属于福利性质的一项内容。

题主提出的问题没有说清楚是你在单位期间的养老保险是单位交,还是辞职后的养老保险是单位交合算,还是辞职后的养老保险是单位交还是个人交合算。所以,不能肯定地回答。

首先要明确,你在单位工作期间,按照国家缴纳养老保的有关规定,企业缴纳部分理应由企业缴纳,职工个人只缴纳个人应缴纳的部分。企业缴纳部分是按职工工资总额的百分之二十缴纳,个人缴纳部分是按职工工资总额的百分之八缴纳。

如果你自己缴纳按个体经堂计算,则要按全省(鉴于现在还停留在省级统筹阶段)平均工资的百分之六十、百分之八十、百分之百、百分之三百(由自己根据经济承受能力)为基数缴纳,最高不能超过百分之三百作为基数,缴纳百分之二十。

因此,由企业缴纳自然是合算得多了。

但就目前的实际情况来看,只有国有企业普遍是按国家规定,全额缴纳企业缴纳部分。个人缴纳的百分之八是由企业在你发工资时代扣代缴。大多数私企总是採取非法手段,压低职工实发工资总额,以省平均工资为基数,按国家规定的百分之六十缴纳。这实际上是不合法的。这种现象目前或许还难以改变。职工个人还不敢向老板提出异议。所以职工应该了解这种现象。在适当的时候,有了适当的机会问所在单位提出,以维护个人的合法权益。

所以,题主提出的问题,我的回答是:

你辞职前的时间段,应该由企业缴纳企业应缴纳的部分;辞职后的时间自然是只能由你个人缴纳,原企业不会再给你缴纳了。

总之,按政策规定你就不会吃亏,也就沒有合算不合算的问题存在。

图片来自网络,如有侵权立即删除。

养老保险保险自己交合算还是单位交合算?

单位交安照平衡效率工资统筹交,个人安照个人收入比例交,可以多交多得活动性强,有条件做为储蓄使用安全而有保障!

养老保险保险自己交合算还是单位交合算?

养老保险保险自己交合算还是单位交合算?

无论如何参保,首选应该是在单位参保。

一、缴费费用(同样5000元/月的基数)

1、自己以灵活就业人员身份参保只能参加养老保险和医疗保险两种。养老保险为基数的20%,即5000*20%=1000元/月,医疗保险为基数的11%(各地可能略有不同),即5000*11%=550元/月,合计每月缴费1550元,所有费用全部是由个人承担的。

2、在单位缴费,同时应参加五险,法律规定费用是由单位和职工共同承担。养老保险24%(有些地方还不同),单位16%800元,职工8%400元,医疗生育险12%+5元大额(各地可能不同),单位10%500元,个人2%+5元大额共105元,失业2%,单位1%50元,个人1%50元,工伤保险取2%(各行业不同),100元,全部单位缴纳。单位和职工总计分别承担1450元、555元。

二、待遇享受

单位缴社保险种齐全,在职工发生工伤、失业等情况时,社保基金能够支付待遇,最大限度能保证职工的权益。个人参保虽然单位推诿不了工伤、医疗、失业保险的责任,但肯定会增加争取权益的麻烦度。

三、风险

为职工缴纳社保是单位的法定义务,对单位来说不缴纳社保不是一个好的处理方式。存在很大的劳动争议风险,对职工来说,险种不全无法充分保障社保待遇。

所以,有单位缴纳社保应选择在单位缴纳,而不应该自己缴纳。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。