养老金领到74才回本,我国平均寿命76岁,该交社保吗?

有人说我们的养老保险领到74岁才回本,这是非常大的一个误解!

知道这个错误的说法是怎么来的吗?这个错误的说法,还是按照我们养老金计算公式来的。按照我们的养老金计算公式,个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

退休年龄确定的计发月数是国家统一公布的数字,其中40岁到70岁都有对应的计发月数。40岁是233个月、50岁是195个月、55岁是170个月、60岁是139个月、70岁是56个月。如果70岁退休,个人账户的计发月数时间也就4年多,因此有的人就说74岁才回本了。

可是60岁退休,计发月数的回本时间不到72岁,50岁不到66岁,40岁不到60岁。

实际上,养老金的计发月数最初是按照下面这个复杂的计算公式计算出来的。他是根据有关退休年龄、城镇人口平均预期寿命、未来记账利率或投资收益率计算而来。由于我国并没有实施长期动态平衡的计算模式,所以2015年以后都没有调整过计发月数。

上述的计发月数是假设活到平均寿命恰好将个人账户余额领完为止。而实际上,按照《社会保险法》的规定,个人账户的余额参保人去世之后可以继承,也就是说领不完也不亏本。而且去世以后国家还会发放丧葬费、抚恤金等待遇,光这几笔待遇也得好几万元,山东省已经超过了6万元。

国家实施养老保险制度是十分亏本的“买卖”。如果个人账户养老金领取完毕,国家会补贴等额的个人账户养老金,确保退休老人工资待遇不变。而且国家每年都会对已经退休的人员进行养老金调整,会增加额外的部分养老金,这种情况下自然养老压力越来越大。

关于人均预期寿命的问题,有人来说我们的预期寿命是76岁。身上每年我们的人均预期寿命都是在不停变化的,2019年我国新生儿的人均预期寿命是77.3岁。可是,并不是说现在的老年人都只能活77.3岁,实际上年龄越大预期寿命就会越高。我们不可能说80岁的老人预期寿命是负值吧?比如说2015年的居民年龄预期寿命表,60~64岁的老年人预期寿命还有20.4岁,也就是说刚退休没几年的老人平均能活到80岁以上。

所以,缴纳养老保险是非常重要的一件事情,因为我们缴纳养老保险的目的是为了应对长寿的压力,万一活到100岁怎么办?为了让整个社会都能够老有所养,因此国家才制定了养老保险制度。

养老金领到74才回本,我国平均寿命76岁,该交社保吗?

养老金一般是7、8年就回本了,中国的平均预期寿命是77岁多了,交社保还是划算的。

大家好,分享社保知识,我是思之想之,养老金领到74岁才回本,中国平均预期寿命76岁,该交社保吗?

首先纠正你一个错误,目前中国人的人均预期寿命不是76岁,是77岁多了,这是来自于国家卫健委的数据。

另外,不知道你说的养老金领到74岁才回本,有什么依据?并不是每个人的养老金都要领到74才回本。一般来说养老金需要7、8年左右就能回本了。

如果你是50岁退休,可能领到五十七、五十八岁就回本了。如果你是60岁退休,可能到六十七八岁就能回本了。

我们可以举个例子。简单来计算,一直按照5000元的缴费基数来缴费,一直缴费15年。退休时上年度社会平均工资也是5000元。个人平均缴费指数是百分之百。灵活就业者个人参加养老保险,缴费比例20%。

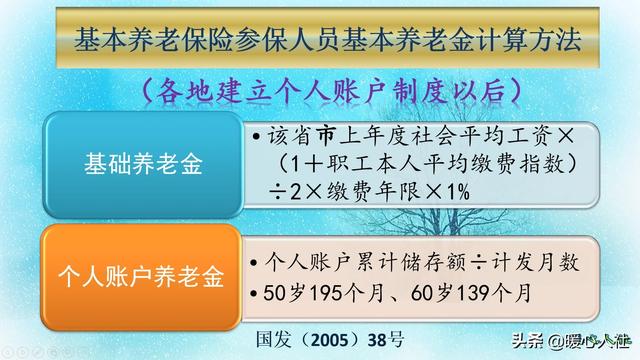

养老金包括基础养老金和个人账户养老金。基础养老金,等于退休时上年度社会平均工资×(1+平均缴费指数)÷2×缴费年限×1%

将相关数字代入,所以基础养老金=5000×(1+1)÷2×15×1%=750元。

个人账户养老金=个人账户储蓄额÷计发月数

个人缴费比例20%,其中8%进入到个人账户,也就是个人缴费的40%进入到个人账户。

60岁退休对应的计发月数是139个月。所以个人账户养老金等于=5000×20%×40%×12×15÷139=518元。

养老金可以拿到1268元,15年个人一共缴费了18万元,那么一共是180000÷1268÷12=11年,另外,考虑到养老金每年都会上涨,所以大约也就是7、8年左右就能回本了。

养老金是多缴多得长缴多得。而且是领取终身。所以谁活的年龄越长,谁就越划算,健康长寿是硬道理。因为只要你还活着,养老金就会一直发下去,直到死亡才会停止发放。

而且养老金计算时是依据退休时上年度社会平均工资,社会平均工资每年都会上涨,养老金每年也会上涨,涨幅一般都会超过物价涨幅,而且养老保险个人账户的记账利率也是比较高的,可以达到7%以上,退休人员死亡后,家属能领取丧葬补助金和抚恤金。

所以缴纳社保还是划算。

更多社保问题关注思之想之。欢迎点赞!

养老金领到74才回本,我国平均寿命76岁,该交社保吗?

养老金领到74岁才回本,我国平均寿命76岁,该交社保吗?我不知道你这个74岁才能回本的数据是从什么地方得来的,依据什么方法计算出来的,对于缴纳社保这个问题,你觉得该交就去交,你觉得不划算可以不交,除了在岗职工用人单位必须缴纳以外,灵活就业人员是否要缴纳社保,这是完全自愿的个人行为。

目前我国的城镇职工养老保险,主要包含了两大缴费群体,一是城镇在岗职工,二是灵活就业人员。对于在岗职工来讲,按照社保法的规定,这是必须要缴纳的,如果用人单位不缴纳就会受到相关的处罚,但作为在岗职工又是最为划算的。以前我简单计算过,作为在岗职工,一般四到五年左右就可以收回自己的缴纳成本。比如我们平均缴费指数工资是每月5000元,每月个人需要扣缴养老保险费用400元,一年4800元,按照缴费15年来计算,15年个人实际累计缴费72000元。由于单位缴费部分计入统筹账户,这部分我们不去计算他,但是我们个人扣缴的72000元,就是我们个人账户的资金。

从养老金的计算情况来看,假如我们是在60岁办理退休,退休时在上年度职工月平均工资为6000元,那么每缴费一年的基础养老金为55元,缴费15年的基础养老金为825元;个人账户养老金部分72000元除以139个月,每月为518元,这样计算下来,每月的养老金为1343元。在这个计算中,我们还没有考虑个人账户的记账利率,实际上每年的记账利率还是比较高的,如果加上记账利率部分,每月1400元左右的养老金还是比较稳当的。按照这个数据来计算,每年领取养老金16800元。我们的缴费支出一共是72000元,需要4.3年就可以收回成本,当然这个养老金水平还没有包括国家每年调整增加的养老金,如果计算进去,收回成本的时间也就是4年左右,也就是说,对于60岁办理退休的人员,在64岁以后就全部领取的是国家发放的养老金,所以对于在岗职工来讲,缴纳职工养老保险这是非常划算的。

按照这个同样的数据来计算,假如我们是按照灵活就业人员来缴费,平均缴费基数还是5000元,只是每月需要缴费1000元,因为灵活人员的缴费比例是20%,每年缴费就是12000元,缴费15年180000元,比在岗职工多缴费108000元,多了12%的缴费比例。计入个人账户的资金和在岗职工是一样的,每月的养老金和在岗职工也是一样的,都是每月1343元。需要10.7年才能收回成本,如果加上个人账户的资金记账利率,加上国家每年调整提高的养老金待遇,一般需要8年左右才能够收回成本,也就是60岁办理退休的职工,在68岁以后,全部是领取国家发放的养老金。

从人均寿命来看,按照目前养老基的计算方式,是按照人均寿命71.5岁来计算的,也就是到了71岁以后,个人账户养老金就基本领取完毕,如果还健在的,不管是基础养老金还是个人账户养老金,都全部是由统筹基金来支付。如果领取养老金的年龄能够超过68岁,随便怎么比较都是不亏本的,而且死亡后家属除了享受丧葬补助金以外,还要享受15个月左右的抚恤金。实际上随着现代医疗技术水平的提升,人们物资生活水平的逐步提高,居住条件、工作条件的不断改善,普遍活到75岁以上,甚至80岁这是非常正常的。

综上所述,根据我模拟计算的情况的,如果作为在岗职工缴纳职工养老保险,缴费15年以后办理退休,一般在64岁左右就能收回自己的缴费成本;如果属于灵活就业人员缴纳职工养老保险,一般在68岁左右收回自己的缴费成本,以后全是领取国家发放的养老金,而且死亡以后还要享受相关的死亡待遇,所以社保不但是应该交的,而且也是非常划算的。

养老金领到74才回本,我国平均寿命76岁,该交社保吗?

感谢邀请,跟感谢楼主的提问。

楼主您好,养老金领到74岁才能够回本,我们国家平均寿命只有76岁,该交社保吗?我觉得你对这个问题显得有些过于悲观。每个人都有生老病死的那一天,这都是一个自然规律和自然现象,没有必要去纠结这个问题。那不缴纳社保这个事情是为了保障自己今后达到退休年龄之后有一份稳定的退休金收入,这对于任何一个人来说都是公平合理的,如果说你去缴纳社保,那么将来才可以享受到养老金,如果你不去缴纳社保,那么将来是没有养老金待遇的。

所以对于我们来说,其实你想的不应该是如何回本的问题,你想的应该是怎么样保障自己的晚年退休生活拥有一份稳定的收入,那么如果说你到了60岁以上的这个年龄阶段,基本上是很难再有参加工作的经历,即便自己身体条件各方面都比较不错,想参加工作,但是作为用工企业来讲,他其实是不一定再继续会录用你,所以这种情况下你只能够放弃上班的念头,转而去获得一份养老金的待遇。

但如果说没有参加社保待遇,那么是没有养老金的,实际上连自己的晚年退休生活都无法保证,我们有的人就想了用存款的方式能不能解决,当然是可以但是存款是一直贬值的状态,而且你的存款是有限的,如果说你通过存款来实现养老,那么你的存款将会变得越来越少,我相信总是有花完的一天到那个时候自己又该怎么办呢?所以为了保证自己长久稳定地领取一份基本的收入待遇,那么缴纳社保领取养老金才是最佳的选择了。

感谢阅读,请加我的关注。

养老金领到74才回本,我国平均寿命76岁,该交社保吗?

没听说过养老金领到74岁才回本,人均寿命76岁也已成为过去,缴纳社保是上策。

实际上,退休后养老保险统筹部分7年内还本,个人账户11.5年还本。

比如1980年参加工作,今年应该退休。工作年限为40年。视同缴费年限为13年,1993年1日开始缴费,实际交缴费年限27年,单位交费总额为17万,个人账户总额为7万。

如果退休后每月基本养老金数额为3000元。个人账户养老保险7万元除以139个月等于503元。每月养老金3503元,概算:统筹帳户到66岁还本,个人账户71岁多可还本。

据中国老年协会消息报道,今年全国人口平均预期寿命为77.3岁,而最近测算的参保范围内的人员平均预期寿命,男的为84岁,女的为87岁。

综上所述,参加养老保险是上策,对个人、家庭、子女、社会都是负责的态度。

居士解答,谢谢阅读!

养老金领到74才回本,我国平均寿命76岁,该交社保吗?

根据我多年退休经办工作经验判断:题主所说的养老金领到74岁才回本,我国平均寿命76岁,缺乏理论依据支撑。主要原因有以下两点:一是对于退休职工来说,养老金的回本时间一般在6-12年以内,即便是60岁退休,最迟70岁也能回本了。二是我国平均寿命至少是77岁,而且随着医学发展,人均寿命只会越来越长。至于说社保缴纳是否有必要,我认为很有必要。如果不缴纳社保,晚年的生活将缺乏保障,单医疗费用一项,就够让人头疼了,这可不是几十万存款就能解决的。下面结合问题,做具体分析,希望能够对你有所帮助。

一、养老金的回本时间需要多少年?养老金的影响因素。养老金受缴费年限、缴费基数、个人账户养老金储存额、退休时上年度平均工资、退休年龄(计发月数)等因素影响。一般来说:长缴多得,多缴多得。其计算公式为:基本养老金=基础养老金+个人账户养老金+过渡性养老金 。

例1:A职工,缴费年限15年、缴费基数(缴费基数年均5000元,每年按60%缴费)、退休年龄(60岁退休,计发月数139个月)。A职工退休(上年度岗平8000元)。A职工退休后,领取多少养老金,回本时间为多少年?

1.A职工的个人账户累计储存额:5000*60%*8%*12*15=43200元

2.A职工的缴费成本:5000*60%*20%*12*15=108000元

3.A职工的养老金:8000*(1+0.6)/2*15*1%+43200/139=1271元/月

4.A职工的回本时间:108000/1271/12=7.08年

例2:B职工,缴费年限15年、缴费基数(缴费基数年均5000元,每年按100%缴费)、退休年龄(60岁退休,计发月数139个月)。B职工退休(上年度岗平8000元)。B职工退休后,领取多少养老金,回本时间为多少年?

1.B职工的个人账户累计储存额:5000*100%*8%*12*15=72000元

2.B职工的缴费成本:5000*100%*20%*12*15=180000元

3.B职工的养老金:8000*(1+1)/2*15*1%+72000/139=1718元/月

4.B职工的回本时间:180000/1718/12=8.73年

例3:C职工,缴费年限15年、缴费基数(缴费基数年均5000元,每年按300%缴费)、退休年龄(60岁退休,计发月数139个月)。C职工退休(上年度岗平8000元)。C职工退休后,领取多少养老金,回本时间为多少年?

1.C职工的个人账户累计储存额:5000*300%*8%*12*15=216000元

2.C职工的缴费成本:5000*300%*20%*12*15=540000元

3.C职工的养老金:8000*(1+3)/2*15*1%+216000/139=3954元/月

4.C职工的回本时间:540000/3954/12=11.28年

通过计算可知:

缴费年限15年,以5000元作为缴费依据,60岁办理退休,退休前上年度岗平为8000元,在不考虑过渡性养老金的前提下:A职工按照60%选档缴费,回本时间为7.08年;B职工按照100%选档缴费,回本时间为8.73年;C职工按照300%选档缴费,回本时间为11.28年。

注意:上述计算没有考虑每年养老金的调整,今年养老金已经实现16连涨,所以实际上的回本时间要比计算的更早一点。

二、我国平均寿命是多少岁?根据国家卫健委发布的《2018年我国卫生健康事业发展统计公报》。我国居民人均预期寿命由2017年的76.7岁提高到2018年的77岁,孕产妇死亡率从19.6/10万下降到18.3/10万,婴儿死亡率从6.8‰下降到6.1‰。

由上述数据可知:

我国2018年的人均寿命已经为77岁,随着医学发展,社会的进步,相信未来的人均寿命将逐渐提高。

三、社会保险缴纳的必要性社会保险是以国家为主体,通过立法手段,运用社会力量,以保障退休人员晚年基本生活的一项社会保障制度。社会保险最大的特点就是:“众人拾柴火焰高,互济共助,抵御风险”。年轻人时履行缴费义务,退休时享受相应的社保待遇,这充分体现了权责和义务的统一。

缴纳社会保险,好处主要有三点:一是退休时,可以按月领取养老金,为退休人员的晚年生活提供一定的保障;二是医疗保险缴满最低缴费年限,还可以享受终身医保待遇,而且医疗报销比例很高,这样也能大大降低退休人员看病就医的成本。三是与商业保险相比,社会保险属于国家主导,统一管理的一项保险制度,可靠且安全。

写在最后:1.养老金的回本时间一般在6-12年,缴费回报率很高。

2.我国人均寿命会越来越长,应该对我们的医学、对自己的身体抱有信心。

3.缴纳社保还是非常有必要的,退休时,不但每月可以领取养老金,还可以享受终身医保待遇。对于退休人员来说,随着年龄增长,逐渐丧失劳动能力,养老金将是未来最稳定的收入来源。

4.生老病死乃人之常情,谁也逃脱不了这个自然规律。我们无法预测生命的长度,但是从性价比考虑,缴纳社保是一个性价比很高的事,值得去做。对于普通人来说,如果高额的医药费无法报销,仅仅依靠子女和所谓的存款,是解决不了问题的。至少有了养老金,有了终身医保待遇加持,还是能缓解一定的生活压力。

很多人认为缴纳社保是一个亏本的买卖,甚至有很多人担心活不到退休,还不如把钱存到银行里,晚年靠着存款生活。对此,你怎么看?

关于社保缴费等有关问题,欢迎留言!

以上就是今天分享的问答,感谢您的阅读!

如果我的回答对你有所帮助,别忘了评论、转发、点赞、收藏呦!

我是@人事通 ,你身边的人事小助手。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。