在支付宝买了一份终身养老金,退休后领取合适么?

今年34岁,现在每周缴纳218元,退休后每月可以领取1686.75元。这种终身养老金,实际上是商业养老保险。

社会养老保险是考虑社会效益的,构成的养老保险基金,一般会有个人缴纳、集体补助(单位缴纳)和国家补贴三种形式构成。一般来说个人付出少,预期待遇高。

商业养老保险要考虑商业效益,肯定不能赔本赚吆喝。简单点说,我们购买这份商业保险,首先要保证商业保险公司不亏本而且有一定的盈利才能够持续下去。

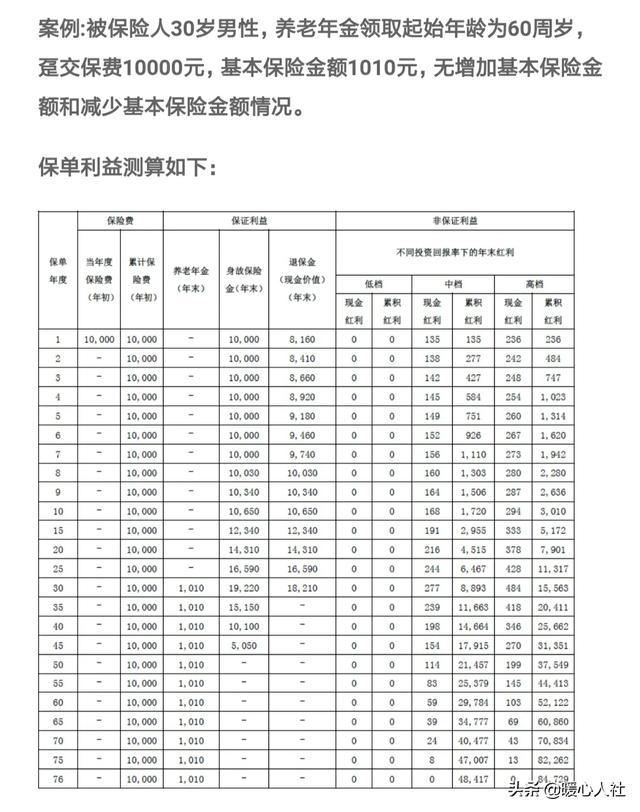

终身养老金的利率演示。30岁男性一次性趸交保费1万元,60岁退休时每年领取基本保险金额1010元。

但是,第1年缴纳以后这份保单的现金价值只有8160元,第2年会变成8410元,这实际上就是保本固定收益,年化收益率3%上下。这样的保本收益率不高,而且必须是长期稳定的。

可是,相应的养老金还有可能会出现分红,比如说按照高档计算可以领取现金红利236元(具体概率没有明说,只是根据经营情况),这样的收益率是2.9%。两者合计,收益率高达5.9%还是相当高的。

也就是说,第1年可能的收益率在3%~5.9%之间,看收益率还是不错的。

可是,很多人忽视了一条,就是我们的1万元,一参保就已经不知不觉减少了18.4%,这也是商业养老保险的弊端。如果参保后,过了15天犹豫期想拿回本金,短期内退保是不可能的,除非去世。

可是,商业养老保险最大的好处是有商业保险公司的承诺,不管你活到100岁还是120岁,养老金都能够不断发放。如果是钱在自己手里,用完就没有了。尤其是自己管理,投资的话也相当复杂,很多老人是没有这样能力的。

另外,如果因为个人经营不善导致个人破产,商业养老保险是不会用于抵债的,但是自己的储蓄可就不一样了,很有可能会遭到强制执行。

如果我们现在想参加商业养老保险,一般建议在社会养老保险基础之上再参加。而且主要适用于一些年轻时收入高,年纪大了以后收入低的人群。所以,各人可以根据上述情况自由参加。

记住,想占养老保险公司的便宜,最起码要要足够的长寿。

在支付宝买了一份终身养老金,退休后领取合适么?

支付宝2004年成立,是一家民企,阿里巴巴的关联企业,把一生养老金托付给一家只有16年历史的民企,风险是很大的。马云经常喊要把阿里巴巴做成102年的公司,为什么?原因很简单,他知道阿里巴巴是民企,大概率做不到60年一甲子就倒闭了,所以他喊这个目标是给投资者打气。

一个国家,放眼百年,统治阶层都不一定恒久,更何况无根无本的民企,经历一次大风大浪就会倒闭。在跨一生的投资里,选择国企显然比民企安全,大型保险国企倒闭概率低很多。比如中国人寿,只要中国存在就会一直存在。

不要被支付宝这类表面光鲜的民企忽悠了,还记得两年前的P2P小贷理财吗?多么诱惑呀,一夜间纷纷倒闭,多少百姓血汗钱血本无归,央行公开说,现在全国还有8000亿小贷要不回来,正与公安合作,只要有一线希望,也要把老百姓的钱追回来。这是多么悲怆呀,现在投了支付宝,几十年后大概率也会如此悲怆,别说养老金,本金都没了,那个时候你去找马云好使吗?他除了给你讲一个故事忽悠一下还能做什么呢?

冒险是有成本的,选择国企保险,多一份国家保障,总是好的。坚持原创,关注象点,坚持正能量。

在支付宝买了一份终身养老金,退休后领取合适么?

感谢邀请!!!

每星期218元,退休后每月领取1686.75元,可以有这样操作模式的应该是支付宝上全民保终身养老金这款年金保险。

这款年金保险最大的特点就是缴费和领取非常灵活。

可以周交,月缴,年交,领取可以选择55岁,60岁,70岁,75岁。

意义就是有钱的时候可以当次多投,没钱的时候不投,有点类似定投基金的操作模式。

这款产品的承保公司是中国人民寿险。

这款产品虽然是年金险,但和普通的纯年金有点差别,它还多了一个可以每月领取的分红。

按低档分红算收益率为1.96%,中档分红算收益为3.41%,高档分红算收益为4.05%。

固定领取部分的收益根据内部收益率(irr)计算结果是1.33%左右。

如果加上分红部分,内部收益率大约可以去到3.42%。相比其他一些稳健理财的投资略低了点。

PS:一般是保险公司给定一个分红水平,通常都按4.5%演示,然后月复利计息,月复利通常是按年化3%计算,这样推导出来的累计分红的数字。

这样的收益不算特别低,也没有好到非常好,因为灵活的余额宝,2.3%;有稳定的30年期国债,3.86%;更好的年金保险,4.025%。

但关键胜在“稳定”、“灵活”,投资点小钱影响不大,但如果期望回报很高的事就不太可能了。

在支付宝买了一份终身养老金,退休后领取合适么?

支付宝买养老保险肯定行不通,现在一星期缴纳218元,一个月就是872元,还要到退休才能领取1688.75元,请问有谁能够保证支付宝在未来26年不会倒闭,支付宝又不是保险公司,没有国资背景,他凭啥开办养老保险金的功能。

另外,26年后一个月的1688元,能干啥?而且你在60岁之前,只能存不能取。以现在企业单位交养老保险金的缴费基数来相比,比如交300元,对应的缴费基数在3500—4000元,差不多缴费与未来领取的退休工资比1:10,即便把企业帮你交的加进去,一个大概是800多,对应的退休工资也至少在3倍以上。很明显你现在一个月交872元,26年后只能每月领取1688元很显然是不划算的,而且你还要承担支付宝可能面临倒闭的风险。

在支付宝买了一份终身养老金,退休后领取合适么?

在支付宝上买了一个终身养老金,每周投入218元,退休后每月领取1686.75元,是否划算。这款保险公司的保险,属于储蓄型养老保险,也被称为商业养老保险。我们可以每周、每月、每年、一次性缴费,约定达到退休年龄,按月或是按年领取养老金。

要问划算不划算,储蓄型养老保险中国养老保障三大支柱之一。如果单位购买企业年金,那么作为基本养老保险的补充。没有企业年金,买份商业养老保险,作为基本养老保险补充。记住是作为养老金的补充,不是说我买了商业养老保险,别的基本养老保险就不用买了!

社会基本养老保险包涵城镇职工养老保险与城乡居民养老保险,这两个保险都是福利性的养老保险,由政府部门运行管理,不考虑养老保险是否赚钱,而商业养老保险是保险公司推出的商品,保险公司是需要赚钱的。从这个角度说,这个保险性价比不如城镇职工养老保险与城乡居民养老保险。

每周投入218元,一年52周。那么一年需要缴费11336元。今年34岁,缴费到60周岁,缴费年限26年。我们可以算一算,假如用这些钱,买灵活就业社保或是城乡居民养老保险退休后能拿多少养老金?比一比看看划算不划算。

灵活就业社保有的地方可以单独缴纳灵活就业养老保险,医疗保险还要继续申请才能缴。也有的地方是规定,两个保险必须同时缴费。你缴纳的商业养老保险的钱刚刚好,购买灵活就业养老保险80%档次或是购买60%档次灵活就业养老保险与医疗保险。

城镇职工养老保险由单位与个人共同缴费,单位缴费16%,进入统筹账户。个人缴费8%,进入到个人账户。灵活就业没有单位缴纳统筹账户部份,需要自己承担一定比例的统筹账户部分,缴费20%。其中12%进入到统筹账户,8%进入到个人账户。缴费的钱算作百分比,60%进入统筹账户,40%是自己个人账户。

城镇职工养老保险养老金=基础养老金+个人账户养老金。

80%档次缴费灵活就业养老保险

我们以江苏省2018年度在职人员平均工资5614元,80%档次基数就是4491.2元,一个月缴费898.24元,一年缴费10778.88元。假如社会平均工资不涨,缴费26年,缴费280250.88元,自己个人账户为 112100元。城镇职工养老保险实行国家统一记账利率,目前在8%左右。比银行理财产品高多了!利息大约是116584元,差不多翻了一倍多一点。个人账户储蓄额是228684元。个人账户养老金=储蓄额÷计发月数=228684÷139=1645元。

我们可以很明显看到个人账户养老金1645元,比商业养老保险每个月养老金少40元左右,还没有算上基础养老金。

城镇职工养老保险基础养老金=(上年度省市公布在职人员平均工资+个人缴费基数)÷2×1%×缴费年限=(5614+4491.2)÷2×1%×26年≈1314元

缴费26年灵活就业养老保险养老金=1314+1645=2959元。

通过计算缴费差不多的钱,缴费80%档次的灵活就业养老保险养老金远远高于商业养老保险的养老金。

灵活就业养老保险与医疗保险,60%档次缴费能拿多少养老金

江苏省平均工资5614元,60%档次最低缴费基数是3368元,灵活就业养老保险一个月缴费673.6元,一年缴费8083.2元。假如平均工资不涨的情况下,26年缴费210163.2元。个人账户84065.28元,利息大约是87428元。加一起大约是18493元,个人账户养老金大约是1306元,基础养老金大约是1167元,缴费60%档次缴费26年养老金是2473元。

医疗保险单位缴费8%,个人缴费2%,没有单位灵活就业缴费10%,那么一年就是养老保险一半的费用,一年缴费4041.6元。这样灵活就业养老保险与医疗保险一年缴费12124.8元。一年比买商业养老保险多缴费900元左右。

小结,无论是缴费80%档次灵活就业养老保险,还是缴费60%档次的灵活就业养老保险与医疗保险,以后的养老金待遇都比商业养老保险的养老金高。而且医疗保险,女缴费20年享受终身医疗保险保障待遇,男缴费25年或是30年享受终身医疗保险保障待遇。缴费60%档次就把养老与医疗包涵了,实在太划算。而买商业养老保险,养老金又不高,还没有医疗保障,还需要另外花钱购买别的医疗保险。

不如城乡居民养老保险划算购买商业养老保险没有城乡居民养老保险划算。目前还没有那个地方城乡居民养老保险缴费11000元的,但是呢青岛市城乡居民养老保险最高缴费一年12000元,政府补贴100元,青岛市的城乡居民养老保险基础养老金为168元每人每月,缴费26年能拿多少养老金?

个人缴费=12000×26=312000元

政府补贴=100×26=2600元

个人缴费加上政府补贴=312000+2600=314600元。

利息,山东省城乡居民养老保险与城镇职工养老保险实行一样的国家记账利率,目前一直在8%左右,当然就看到一个省份城乡居民养老保险记账利率与城镇职工养老保险一样的,别的省份一般都是一年银行利息,三年银行利息,还有个别省份是省公布的记账利率,例如浙江省记账利率是3.79%。根据8%记账利率,计算利息大约是327184元。

个人账户储蓄额=314600+327184=641784元。

个人账户养老金=个人账户储蓄额÷计发月数=641784÷139=4617元。

城乡居民养老保险养老金=基础养老金+个人账户养老金=168+4617=4785元。

计算得出城乡居民养老保险养老金比商业养老保险养老金高多了!也比城镇职工养老保险养老金还高。

可能很多人困惑,怎么城乡居民养老保险养老金比城镇职工养老保险养老金还高的,不是说城镇职工养老保险养老金高的呢?我们忽略一点,个人账户,我们以60%档次江苏省计算,一个月个人账户进账269.44元,一年个人账户总额才3233.28元。而青岛一年缴费12000元,加上政府补贴100元,城乡居民养老保险个人账户就是按60%档次缴费城镇职工养老保险个人账户的3.755倍。同时个人账户记账利率都是一样的,所以按60%档次缴纳城镇职工养老保险,个人账户养老金为1000元时,青岛的城乡居民养老保险个人账户养老金就是3755元。

再次强调城乡居民养老保险如果记账利率与城镇职工养老保险一样,实行国家一样的记账利率,放心大胆的按最高档次缴费,缴费越多,时间越长,养老金越多 。

综上所述:买了差不多金额商业养老保险的养老金待遇,是没有缴纳相同金额的灵活就业社保或是城乡居民养老保险养老金多得。基本养老保险是社会福利性养老保障,商业养老保险保险公司需要赚钱的。总而言之,先有一份社会基本养老保险,再买一份商业养老保险作为补充,也是不错的选择哦!

在支付宝买了一份终身养老金,退休后领取合适么?

在支付宝购买了一份终身养老金,退休后领取合适么?本人今年34岁,在支付宝买了一份终身养老金作为以后退休后养老金的补充,现在每星期218元,退休后每月领取1686.75元,不知是否合适!

题主说的这个养老金,我自己也有在购买。我当前是每周买入100元,购买至55岁,未来每年可领取的养老金是6998.05元,因为我现在计划投入的比较少,所以到时候可以领取的也会比较少。

投养老金等于是给自己的未来增加一份生活保障,这个钱投进去了,以后是可以百分百拿出来的,不用担心这些钱拿不出来,所以我个人认为是挺好的,谈不上合不合适一说。

支付宝这个终身养老金计划,设定后还可以自己手动追加金融投入,每个月分红一次,分红也可以转为红利再投,领取方式有两种,每月和每年,根据自己的需求来进行设置即可。届时会自动发放至支付宝账户中,不需要自己去办理领取什么的,很方便。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。