有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

确实有很多人有疑问,有的工龄没有缴纳养老保险费,这些工龄会怎样计算养老金呢?实际上,没有缴纳养老保险费的工龄要分情况来对待。

第一,实施养老保险缴费前的企业工龄工龄,一般是职工以工资收入为主要生活费来源的工作时间。工龄的认定一般是以职工档案为准,从职工的入职登记表、每年的工资调级表,一直到解除劳动合同报告书。

只要是实施养老保险制度缴费以前国有企业固定工身份的连续工龄,都可以视同缴费。按照社会保险法的规定,视同缴费年限的社会保险费个人不用缴费,由国家负责。除了固定工,还有需要安置工作的复退军人以及知青上山下乡的时间。

目前,基本养老金的计算公式主要包括基础养老金和个人账户养老金两部分,这两部分养老金计算公式是全国统一的。个别大型国有企业还建立了企业年金制度,这是一种补充养老保险机制。

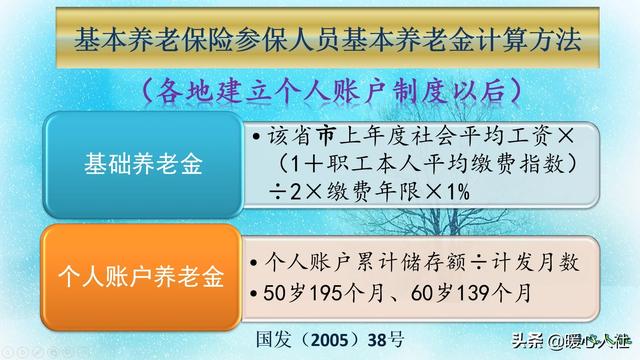

基础养老金按照社平工资、缴费指数、缴费年限等因素确定。缴费年限包含了实际缴费年限和视同缴费年限,不过关键在平均缴费指数上。缴费指数是按照本人的缴费基数除以当年的社平工资确定,最终通过历年平均而成。

视同缴费年限期间,一般没有实际缴费,也没有缴费指数,因此多数地区采取两种方案解决。第1种方案是直接不计算视同缴费年限期间的缴费指数,按照实际缴费年限的缴费指数统一记算。第2种方案是假设视同缴费指数是1,不考虑各人之间的差别。

个人账户养老金和企业年金制度建立的较晚,视同缴费年限期间是没有个人账户和企业年金形成的。怎么办呢?为了确保退休人员养老待遇的基本公平,对于建立个人账户之前的缴费年限,一般会计算过渡性养老金。

过渡性养老金,计算公式各省市并不相同,但多数是以平均缴费指数、实施个人账户前的缴费年限、退休前社平工资、过渡性系数(1%~1.4%)等因素确定。

一般来讲,由于过渡性养老金的存在,视同缴费年限的退休待遇还是相当划算的,比个人账户养老金要高不少。

第二,实施养老保险缴费前的机关事业单位工龄机关事业单位的工龄和企业人员是一样的,一样是视同缴费。2014年实施机关事业单位养老保险制度改革以后,机关事业单位的退休养老金计算新办法也是跟企业退休人员一样了,这也是国家推动养老保险制度并轨的一项举措。尽管事业单位还有老办法退休待遇计算保底,但是在2024年会全部过渡的新办法的。

新办法和企业职工的养老金计算方式一样,主要差别在于过渡性养老金。过渡性养老金的缴费年限,是指2014年10月之前的缴费年限;视同缴费指数,是由各省市自行制定的视同缴费指数表决定。

视同缴费指数表,一般跟本人的职务、级别、岗位、薪级等因素挂钩,再加上退休实际职务、级别等因素确定的调节指数。一般要比企业的个人缴费指数要高一些,多数是在1以上。

第三,实施养老保险制度缴费以后的年限不管是机关事业单位还是企业,实施养老保险制度缴费以后的年限,不缴养老保险就没有养老金待遇。

按照劳动法、社会保险法等法律法规的规定,劳动者和用人单位必须参加社会保险,共同承担社会保险费的。对于灵活就业人员可以自由选择是否缴费。

所以,1997年以后参保的人员社保缴费,不看工龄,主要看缴费年限。以缴费年限、缴费基数等因素决定退休养老金待遇。

综上所述,如果是视同缴费年限的工龄计算养老金是非常划算的;如果是现在的工龄,但没有社保缴费,劳动者应当抓紧去维权的。

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?这的确是一个比较具体的问题,工龄的性质不一样,所产生的的效果和待遇也是完全不一样的,下面和大家分享我的观点。

在养老保险缴费制度还没有实施之前,作为国有企业、机关事业单位职工的正式工龄,是属于国家承认的工作年限,对于这样的工作年限,一般都会计算为视同缴费年限。所谓的视同缴费年限,就是没有实际缴费,但是要当成实际缴费年限来计算,对于这部分工龄,是要计算为享受养老金的待遇,也就是我们大家所说的缴费工龄。

但是除了国有企业、机关事业单位的正式工龄以外,如果养老保险制度实施之前,在民营企业工作,在外资企业工作,乡镇企业工作的工龄,虽然也是工龄,但是由于从业的单位性质不同,所以这部分工龄是不被国家认可的工作年限,所以这部分工龄是不会计算为视同缴费年限的,也就无法计算为退休工龄,因此也就无法计算养老金待遇。不过在1992年之前,我国的民营企业、外资企业不多,所以影响的人数不多,影响面也不是很大。但1992年养老保险的缴费制度实施以后,如果没有缴纳养老保险的工龄,无论是国有企业还是民营企业,都不会计算为视同缴费年限或是实际缴费年限,不能计算为缴费年限的工龄,除了能在用人单位领取工龄工资以外,也是无法计算养老金待遇的。

能计算养老金待遇的工龄,必须是视同缴费年限和实际缴费年限。对于没有实际缴纳养老保险的工龄,和实际缴费年限可以累计计算,只要累计缴费年限达到15年,达到法定的退休年龄,在办理退休时,这部分没有实际缴费的工龄,可以享受基础养老金的待遇。因为视同缴费年限在折算缴费指数时,是按照140%的缴费指数来计算的,所以在基础养老金部分享受的待遇还是比较高的。但是由于没有实际缴费,所以视同缴费年限无法领取到个人账户养老金。由于视同缴费年限的人员没有个人账户养老金,或是个人账户养老金偏低的实际情况,对于有视同缴费年限的人员,国家采取加发过渡性养老金的办法来作为弥补措施,这样可以确保视同缴费年限人员的待遇水平,不会低于实际缴费年限的人员。

综上所述,对于国家承认的连续工龄或是工作年限,虽然这部分工龄没有缴纳养老保险,但可以作为视同缴费年限,视同缴费年限可以享受基础养老金和过渡性养老金,但是个人账户养老金待遇比较低或是几乎没有;如果对于国家不认可的连续工龄或是工作年限,如果没有缴纳养老保险,则无法享受养老金待遇。

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

没有缴费的工龄可以视同养老保险缴费年限,发放过渡性养老金。

大家好,我是社保专家思之想之,有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

如果你是在养老保险制度,建立前参加工作,那么这段时间的工龄肯定是没有缴纳养老保险费的。

不过你这论工龄如果是符合条件的连续工龄的话,是可以视同养老保险缴费年限。也就是相当于缴费了。

对于这部分人来说,国家呢会在发放基础养老金和个人账户养老金的基础上,再发放一笔过渡性养老金。

过渡性养老金的计发公式是个人平均缴费工资乘以视同缴费年限乘以计发系数。

计发系数全国没有一个统一的规定,各地来规定,所以高低不一,一般是在1%到1.4%之间。

举个例子,假设你的工龄是35年,有6年的视同缴费年限。退休时当地上年度平均工资为6000,个人的缴费指数平均是百分之百。当地的过渡性养老金计发系数是1.3%。

那么能拿到的过渡性养老金的钱数就是。

6000×100%×6×1.3%=468元。

可见对于过渡性养老金来说,同样也是当地平均工资越高,个人缴费水平越高,视同缴费年限越长,计发系数越高,拿到的过渡性养老金水平也会越高。

另外还需要注意的是,在计算基础养老金的时候也是要依据缴费年限的。

基础养老金计算公式

退休时上年度平均工资×(1+个人缴费指数)÷2×缴费年限×1%

这里的缴费年限就包括实际缴费年限和视同缴费年限。

国家对于这类中人来说是比较好的,这部分没有缴费的工龄也就是养老保险视同缴费年限都在计算养老金过程当中充分体现了。

因为他们虽然没有缴费,但是对于经济社会的发展也做出了贡献,所以对他们进行了补偿。

不过视同缴费年限是需要来认定的,只有符合条件的连续工龄才有可能被认定为视同缴费年限。

更多社保问题关注思之想之。

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

有的工龄没有缴养老保险费,这些工龄怎样计算养老金?

分两种情况:一在未实行养老保险金统筹前(1992年以前)参加工作的国有企业或计划内集体所有制企业的职工,之前的工龄视同激费工龄。什么叫视同激费工龄?1992年以前的工作年龄,你虽未缴纳养老保险费,但可以作为缴纳养老保险金的工龄计算。比如,王某1978年参工作,2010年退休,从1992年实行养老保险统筹缴费开始就一直缴费到2010年退休,其养老保险的缴费工龄就从1978年开始计算,作为计发养老金的工龄。二是1992年实行养老保险筹缴费后参加工作的,计发养老金只按你实际缴费年龄。其中缴费不满15年的,退休时一次发给退休金,缴费满15年以上的,按实际缴费年龄、缴费金额计算养老金待遇(体现多缴多得的原则),并按月发放,享受国家根据情况调高养老金待遇。这其间如有欠缴费工龄,按政策允许补交的可以补交,补交后可连续算缴费工龄。也就是说,不缴费的工作时间不能享受计发养老金待遇工龄。

原则,1992年以的工龄,视同缴费工龄,享受缴费养老金待遇。1992年以后不缴养老保险费的工龄不能享受计发退休养老金待遇。

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

如果你是参加城镇职工基本养老保险的人员,在我国实行社会基本养老保险制度之前的工作年限(工龄),社保局承认你参保,给你计算视同缴费年限。而你在我国实行社会基本养老保险制度之后的工作年限(工龄),就要以实际参保缴费计算缴费年限。如你在我国实行社会基本养老保险制度之后的工作年限(工龄)中不参保缴费社保局是不会给你计算缴费年限的。参加城镇职工基本养老保险,社保局只承认视同缴费年限和实际缴费年限,不再有工作年限(工龄)之说。

看下图,你就会了解更多参加城镇职工基本养老保险的基本知识。

不管你工作多少年有多少工龄,但你没参加城镇职工基本养老保险,到了法定退休年龄,社保局也不会给你按月发放养老金。

有的工龄没有缴纳养老保险费,这些工龄又怎样计算养老金呢?

我认为,有的工龄没有缴纳养老保险费,这有两种情况需要认真加以区分,要具体情况具体对待。

一种情况是实施养老保险制度改革后,应该按时足额缴纳养老保险费,因故停保断缴欠费的。比如,停薪留职人员,长期停工“两不找”人员,劳动合同制人员不足额缴费等。

一种情况是养老保险制度改革以前参加工作,人事挡案原始记载清楚的,国家认可的连续工龄或者工作年限。比如,国企单位、机关事业单位,在养老保险制度改革时点以前参加工作的人员。

很显然,对于上述两种具体情况,应该严格区隔,分别对待。要按照现行政策法规,在准确核实相关具体情况,即在重调查研究、重证据的基础上,依法依规正确予以恰当处置。

对于养老保险制度改革以前参加工作的人员,按现行政策法律规定,他们在改革临界点以前参加工作的连续工龄,或者工作年限,可以一律视同缴费年限,计算并核定本人的过渡性养老金。他们属于跨越改革时点参加工作的人员,是企业或机关事业单位的退休中人无疑了。

对于养老保险制度改革以后参加工作,因故停保断缴欠费的人员,应责令其按时足额缴纳养老保险费用,包括加收相应的滞纳金在内。否则,停保断缴欠费期间的工龄不予认定,并需坚决进行剔除,由此导致个人养老金损失的责任,应由本人承担。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。