为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

乡镇银行,一般我们所说的是村镇银行吧?

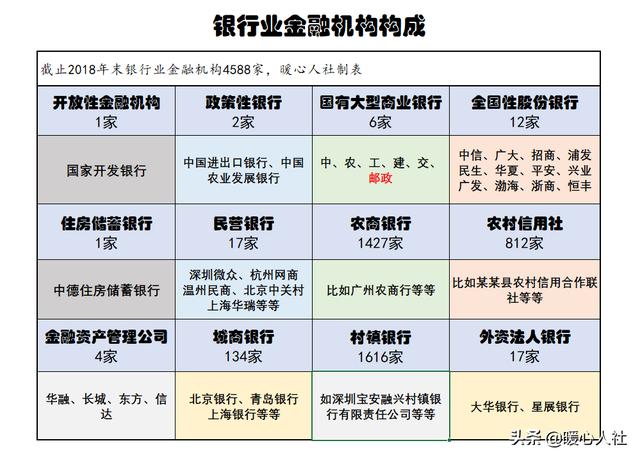

知道吗?截止2018年末,我国的银行业金融机构有4588家。村镇银行数量高达1616家,约占银行业总数量的1/3还多。

实际上,我们国家的银行资金主要集中在六家国有大型商业银行:中国银行、农业银行、工商银行、建设银行、交通银行、邮政储蓄银行。这六大银行截止2019年末共有各类存款89.7万亿元,其所有资金高达119万亿元。

而金融机构的全部存款是198万亿元,全部资金有217万亿元,也就是说六大银行占据存款接近一半,资金一半以上。

村镇银行机构主要设置在县、乡镇,属于农村地区。主要为当地农民、农业和农村地区的中小企业发展提供金融服务。这些村镇银行受于规定限制,异地贷款都不可以发放。规模较小,业务量少,因此看起来比较冷清。

相对而言村镇银行拥有银行的几乎所有金融功能。虽然机构小,但是独立法人,贷款审批快。有的人可能担心,这些银行这么小,会不会跑路呢?实际上,很多村镇银行背景还是蛮大的,比如建设银行有16家村镇银行,农业银行有4家村镇银行,浦发银行有13家村镇银行,都在早期实现了盈利。有的村镇银行还是上市公司下属的分支机构。所以,村镇银行管理还是非常严格的,至今没有村镇银行倒闭的情况。有可能会被撤销合并,但是没有出现过卷钱跑路的情况。2015年以来,我国实施了存款保险制度,50万元以内的本金和利息可以得到全额保障,安全性方面大家还是放心好了。

为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

作为农村商业银行一名从业人员,自己深有体会。乡镇银行(更确切地说在乡镇设立营业网点的银行)目前基本上包括农村信用社、农村商业银行(经营良好的农村信用社改制而来的)、邮政储蓄所以及一些村镇银行(比如建信村镇银行、中银富登等等)。乡镇银行(主要指农村信用社、邮政储蓄所)经营网点破旧大多数源于历史问题。作为成立60多年的农村信用社,从最早农民社员五角钱、一元钱等入股成立而来,多年来一直服务农业、农村和农民。目前全国绝大多数省(直辖市)内农信系统资产规模在各自内所有金融机构中都排名第一(比如山东省农信系统各项存款规模在山东省所有金融机构中排名第一,比宇宙第一行工行山东省分行还要多不少,比起第五大行邮政储蓄银行山东省分行就更多了)。由于各省(直辖市)农信系统各自核算规模,国有五大行都是全国范围内一个独立法人机构,全国统一核算规模,造成农村信用社规模不大的假象。

由于农信社最初成立由农民入股成立,形成了目前绝大多数农信社都是以县域为独立法人机构,服务群体都是辖内居民,无论存款还是贷款,受限于农村经济发展相对缓慢,农村信用社自成立以来,经营能力、抗风险能力等都不是很强。加之多年来乡镇营业网点一直未规划重建,营业用地大多数都为国有划拨,乡镇产权制度不是很完善,造成营业用房大多数都一直延续使用。

邮政储蓄所大多数都是原来乡镇邮局变更过来的,营业场所沿用多年也是导致破旧的原因。

随着2003年国家对农信系统的改革,农信社才逐步发展壮大。近年来,随着全国农信社不断改革,一大批改制成农村商业银行,逐步健全公司治理,完善股权结构,经营网点转型升级,除了硬件营业网点的升级改造,配备诸多智慧终端设备,很多营业环境都焕然一新,为客户提供便捷的金融服务。

希望可以让您更好地认识乡镇银行🏦!

为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

很高兴能来回答你这个问题,你说的乡镇银行现在被统称为农村商业银行。各地方的农村商业银行均为一级法人机构,相对于其他全国性股份制银行的分支网点,权限要大很多。

为什么会看上去破烂?

1、网点主要分布在区、县、镇、乡一级。特别是镇和乡一级,由于远离市区,网点维护成本高,而客户群体对网点的服务要求又太高,以至于破旧一点,在不影响营业的前提下,就得过且过了。

2、因为管理的先天不足,导致农村商业银行成了腐败滋生的高危地区。到达县一级就已经是一级法人,所以贷款审批流程简单,监督环节形同虚设。这么多年来,就是这个腐败,造就了农村商业银行这么高的不良贷款率。所以,有的地方破旧,那还真是因为没钱去补救。

3、农村商业银行是从过去的农村信用社改制过来的,员工综合素质普遍偏低,且安排的关系户很多,导致很多网点人员编制超标,干部比员工多等情况。所以虽然每年都有利润,但分到人头后,剩下的就寥寥无几了,网点维护难以跟上。

那为什么一直没倒闭?

1、储蓄存款高,由于物理网点的优势,很多外出务工的农名工都会选择将工资存到或者汇款到农村商业银行,方便取款。基于这些储蓄存款的付息成本低,农村商业银行可以将这些资金用于同业理财、债券市场投资等,创利空间非常丰厚。

2、有人民银行、银保监局的监督管理,很难出什么毁灭性的问题。

3、全国各自为政,难以因为系统性问题导致集体失灵。股份制银行就恰恰相反,经常一人得病,全国吃药。

以上的回答希望你还能满意,如果还有其他问题欢迎随时私信我!

都看到这了,点个赞呗!谢谢🙏

为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

谢谢楼主的邀请!

为什么一些乡镇银行看起来很小,却一直没有倒闭?对于这个问题,我来简单回答一下,主要是因为目前我们国家的很多银行,属于一个垄断的行业,并不是个人随便就可以开一家银行的。

银行做的贷款业务,一些放贷业务都是对很多贷款人要进行资产评估,要看他有没有还款的能力,而且贷款人还需要有担保人,作为担保才会进行放款。

贷款人还不起贷款怎么办?很多银行在贷款时,往往会对贷款人进行资产评估,以及一些信用记录评估,贷款人需要到中国人民银行征信中心,打征信报告,而且贷款人还要有工作证明,以及工资收入等等,银行才会把贷款贷给贷款人,这样贷款人才会有贷款能力。

如果贷款人还不起贷款,这时候银行会找担保人进行还款,所以银行的风险相对是很低的。

总结楼主的提问,最后来再来总结一下,为什么很多乡镇银行看起来很小,却一直没有倒闭,主要还是因为目前我们国家的银行,还是处在一个垄断的行业,并不是随便某个个人可以随便进行贷款业务的,对于这一块,国家有很强的风险把控因素在里边,银行放贷都会对贷款人进行资产估,以及风险评估,如果贷款人有还款能力,银行才会把贷款带给贷款人,如果贷款人没有还款能力,银行是不会贷款给贷款人的,银行对风险的控制是很强的,基本上很少会出现贷款人还不起贷款的情况。

关注财神道,投资不盲目,移步专栏,学习更多理财知识可以在下方留言,点赞,转发,谢谢大家。

为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

为什么一些乡镇银行看起来很小很破,却一直没有倒闭的最主要原因?是农村人和城市仍存在着巨大的区别。

农村和银行最大的区别就是,农村的银行主要是吸纳储蓄;而城市的银行主要是以放在谋求高额收益。

性质不同我们都知道虽然当前是大众创新万众创业的局面,但是农村人的思想固然是封闭的,他们更多的是将自己手中的存款存到最近的银行,再好的经济周期他们也不会去银行贷款创业。

当然随着近几年经济发展形势的不同,农村人有部分人贷款创业,而他们创业的最主要方向无非是养牛养羊养猪,或者做一点小生意。

而且农村人在贷款之前就已经想好了如何归还贷款,什么时候归还贷款,它是将风险降到最低的时候才进行的创业。

而城市人一旦发现商机,就会寻找银行贷款借钱来创业,根本没有想清楚如何规范贷款,同样我们可以看到城市创业的风险要比农村创业的风险更高,大部分人创业失败之后并没有固定资产。

而城市银行的主要表现为借款为主,很少有人愿意将自己的钱存到银行里面,这主要是由于城市经济相对比较发达人们投资理财的渠道相对比较多。

风险意识不同农村人所从事的创业或者养殖风险相对较小,就算失败他们也有固定资产变卖,而大部分农村人比较勤劳踏实,他们也从来没有想过欠别人钱不还,所以说对于村镇银行来说他们更愿意相信农民。

而城市中创业的人大部分都像贾跃亭一样,一旦创业失败自己将部分资金藏起来开始流出国门,所以说当前失信的人员当中城市占比较高,虽然城市的人创业的时候知道风险相对较大但他是更愿意冒风险,属于风险偏好者。

综合来看:主要是由于农村和城市性质的不同,导致农村银行主要以吸纳存款为主,而城市银行主要以放贷收取高额利息为主,我们都知道不管做任何事情,想要收益高那么同时伴随着高的风险。

如果是两家银行,这家银行以吸纳储蓄为主,他的生意将会越做越大;如果另一家银行主要是以放贷为主,一旦发生风险,债务人集中违约,就可能导致银行申请破产,美国雷曼银行给全球所有银行真真切切的上了一课。

为什么一些乡镇银行看起来很小很破,却一直没有倒闭?

银行是国家的特殊金融机构之一,并非像个体小企业,尽管是乡镇银行,一般都是有当地政府为背景,乡镇银行一般不会随意倒闭的。

为什么很小很破的乡镇银行却一直没有倒闭呢?

国内乡镇银行主要是信用社银行,农商银行,邮政银行,还有就是一些村镇银行等,这些银行都是集中在乡镇开营业部,而这些银行为何不会倒闭呢?我认为有以下几大原因。

(1)银行属于稳赚不赔的行业,别看这些小银行,业务量少,但不代表不赚钱。正因为这些银行是有利润的,是有钱赚的,才能支撑这些乡镇银行能运营下去。

(2)乡镇银行成本低,利润高,竞争小,能让乡镇银行支撑下去。一些乡镇银行租一个营业部办公,每个月租金才一两千元,再度加上银行工作人员工资低,每个月2000出头。

所以乡镇银行办公租金低,人工成本低,竞争力也非常低,乡镇银行三低就是最大优势。

(3)乡镇银行大部分都是有地方政府股份的,基本都是由地方政府发起的银行,所以尽管银行出现危机之时,地方政府必然也会全力帮助这些银行走出困境,为了保障储户的存款安全,全力帮助这些乡镇银行渡过难关,当地政府出资出力都要让乡镇银行继续运营。

综合以上三大原因就是那些乡镇银行,看着又小又破,但一直不会出现倒闭的真正原因。

乡镇银行之一的邮政银行

邮政银行就是名副其实的从乡镇发家的,邮政银行已经有百年的历史了,已经成为国有银行之一,同时也是成为上市银行之一。

现在的邮政银行已经是国有银行,邮政银行营业部已经逐步的走向全国了,现在不单单在乡镇才有邮政银行,就是各大城市现在都有进驻邮政银行营业部。

但尽管邮政银行已经是国有银行,很多在乡镇邮政营业部同样是又小又破的,整个营业部只有几十个方,对外办公窗口只有2个,但真正办公的窗口只有一个,所以邮政银行虽然看起来非常小,非常破,但现在的邮政银行已经今非昔比了,尽管部分营业部赚不到钱,邮政银行的总部也会出资帮助这些小营业部继续经营下去的。

所以我们可以从邮政银行这里告诉我们,邮政银行怎么可能会出现倒闭呢?邮政银行出现倒闭的概率非常非常低,一旦邮政银行出现危机国家相关部分都会介入,帮助邮政银行脱困的,倒闭的概率几乎为零。

同理,在当前的乡镇银行当中,类似信用社或者农商银行,以及其他地方银行,这些乡镇银行同样不会出现倒闭的概率,因为这些银行都是有当地政府作为背景,政府一定会全力帮助这些乡镇银行继续经营的。

汇总

通过上面对于乡镇银行分析了三大原因,不会让很小很破的乡镇银行倒闭的原因,另外再度以邮政银行为实际例子分析了,乡镇银行出现倒闭概率为零的因素。

从这些种种因素告诉我们,虽然国内银行是允许破产倒闭的,但尽管乡镇银行同样是国家重要的银行之一,相关部分必然会帮助这些乡镇银行继续经营的,所以大家不要担心乡镇银行会出现破产倒闭的现象,大家可以放心大胆地把钱存乡镇银行,同样的非常安全有保障。

看完点赞,腰缠万贯,感谢阅读与关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。