社保已缴费含视同缴费35年,距退休还有8年,若不再缴费会怎样?

社保缴费和视同缴费35年,属于一种怎样的水平呢?

①养老保险。

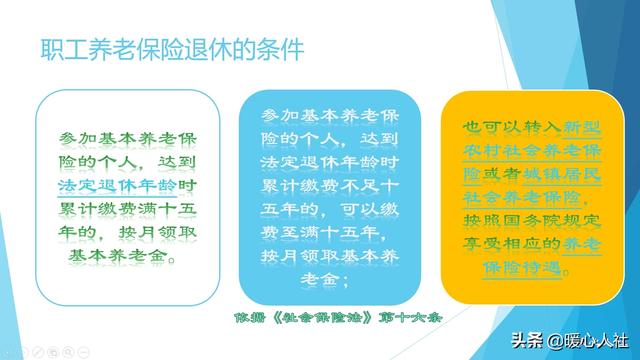

按照《社会保险法》的规定,领取养老金的条件是职工基本养老保险累计缴费满15年,到达法定退休年龄就可以。

累计缴费年限35年,超过最低年限15年的一倍多,肯定能够领取养老金待遇。而且社会保险的基本原则是多缴多得、长缴多得,养老保险缴费35年待遇就不低了,一般退休每月都能领取2000元以上的养老金,在经济发达的地区能领三四千元以上。

②医疗保险。

医疗保险的退休年限是到达国家法定退休年龄,医疗保险缴费满足国家规定年限。

医疗保险的法定缴费年限是按照各地方规定,目前各地规定的缴费年限并不一样,比如上海、广州是15年,杭州是20年,深圳是21年,北京青岛天津等地是女同志20年、男同志25年,重庆、南昌等地是女同志25年、男同志30年。

医疗保险缴费制度是1998年之后建立起来的,一般是是医疗保险缴费以前的养老保险缴费年限都可以视同医保缴费年限。不过,为了保障医保基金的可持续运行,很多地方都规定必须在当地实际缴费年限满10年以上,才可以退休享受基本医疗保险待遇。所以,对于医疗保险来说,可能面临的最大问题就是看看实际缴费年限够不够10年。一般来讲,医疗保险制度建立近20年了,出现这种情况的概率比较低。

大家需要明确了解的事项:医疗保险缴费年限即使达到国家规定年限,只要不到退休年龄,不缴医疗保险费就不能享受医疗保险待遇。退休前的8年就是一个空档期,这种情况虽然我们可以参加城乡居民医疗保险作为医疗保障。但是,职工医保和居民医保的待遇差距还是不小的。年龄大了以后,谁也不知道会不会出现住院得病的风险。

少缴8年养老保险,少拿多少待遇?职工基本养老保险的养老金待遇,目前主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

基础养老金和个人账户养老金计算公式全国相同,主要是如下计算方式:

基础养老金直接跟社会平均工资相挂钩,如果按照60%档次缴费一年,可以多领取0.8%的退休上年度社会平均工资。按照100%就是领取1%,按照300%是领取2%。因此少缴8年养老保险,退休养老金一般都能够少领取6.4%~16%左右的社平工资。对于中低缴费基数人员,养老金能够增加三四百元。

个人账户养老金,跟退休前个人账户的余额、退休年龄确定的计发月数有关。我们参加社保缴费都是按照缴费基数的8%划入个人账户,然后按照国家公布的个人账户记账利率计发利息。退休前8年继续缴费,如果按照5000元左右的缴费基数计算,差不多也能增加个人账户四五万元,60岁退休计发月数是139个月,多缴8年差不多也能增加三四百元的养老金。

过渡性养老金主要是针对没有社保缴费以前的视同缴费年限和建立个人账户养老保险制度以前的年限计算的。一般是以实际缴费年限的缴费指数为计算依据。缴费指数实际上就是当年的缴费基数与当年的视频缴费基数的比值,也可以称为缴费档次。也就是说如果我们有视同缴费年限,如果后期实际参保的缴费指数能够提升,对于之前的视同缴费年限也有好处。

另外,如果缴费年限短,以后增加养老金时,按缴费年限提升的部分也会吃亏。

总体来看,少缴八年的养老保险,肯定会影响养老金待遇的提升。除此之外,我们也要注意,医疗保险的问题。

社保已缴费含视同缴费35年,距退休还有8年,若不再缴费会怎样?

感谢邀请,跟感谢楼主的提问。

楼主你好,社保已交费,还有视同缴费年限达到35周年,自己距离法定退休年龄还有8年,如果不再继续交费会怎么样呢?你的累计缴费年限已经达到35周年,相对来说是一个比较长的年限了,我相信应该是超过了绝大多数人群的缴费年限,但是你还没有到达法定退休年龄,我个人建议你继续参保对自己来说是具备很大的优势。

因为累计缴费年限是决定我们今后养老金待遇的重要条件,那么你的累计缴费年限越长,将来所获得养老金的待遇水平也就会更高,如果你现在停止缴纳自己的养老保险也是可以的,因为也可以正常的办理退休,但相对应的来说,自身的累计缴费年限就会有所减少,那么所获得养老金的待遇是很明显就是偏低的。

所以说今后这8年还是必须参保是比较合适的,如果你是企业的在职职工的话,那么企业单位是有责任和义务来给你正常交费的,自己是不需要操心的,如果你没有企业单位,自己按着灵活就业的方式来参保交费,那么更应该交费,因为在距离法定退休年龄不足5年的时候,是可以完全享受到社保的补贴待遇,所以说这几年时间去交费的话,那么自己所付出的经济成本相对是比较少的。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。