现在大额存款是否算银行理财?

其实在一些概念上,我们确实很容易混淆,尤其是大额存款和大额存单,一字之差就有很多不同。

大额存款是存款的一种,存款的具体标准由各银行自行确定,利率优惠也是自由的。多数银行将大额存款的标准定在5万元以上。大额存款的利率一般在基准利率上上浮30%左右,存款时间越长,利率会越高。

银行理财和存款是不同的,银行理财产品是银行或者专业的银行理财子公司发行的产品,是它们针对特定目标客户群开发设计并销售的资金投资和管理计划。《商业银行个人理财业务管理暂行办法》对于“个人理财业务”的定义是“商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务活动”。

我们购买银行理财产品,实际上资金就进行了划转。如果产品没到约定取现期限,是不可以提现的。即使损失利息都不可以,这些都是跟存款有很大不同的。银行存款钱是自己的,随时可以取现。

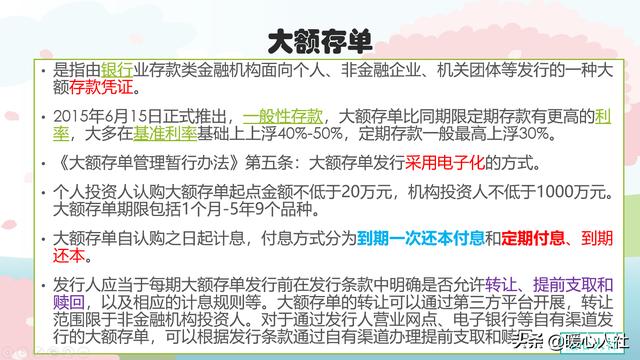

大额存单是2015年开始银行发行的一种大额存款凭证。对于个人的起购线是20万元,最初是30万元。机构起购线是1000万元,利率优惠比基准利率上浮40%~55%。大额存单是有发行计划和限额的,需要报央行批准后才能发行。如果我们有需要,也可以进行提前兑现或者转让,不过要在大额存单发行的时候事先约定转让或者兑现方式。

所以,在银行理财方面,其实很多概念是有本质不同的,希望大家多了解。

现在大额存款是否算银行理财?

大额存款不算理财,有定期大额存款是保本的,所有理财产品是非保本的,老年人都存定期存款,买理财的人少。

现在大额存款是否算银行理财?

大额存款、大额存单,以及银行理财是有本质上的区别的,别弄混淆了。

大额存款,就是普通存款一样,只是金额大一点,同样保本保息,只要你的资金不超过50万元以上。而大额存单,是有门槛的,一般在20-30万元以上,利率要比大额存款要高,也是保本保息的银行存款。大额存单提前支取可以靠档计息,而大额存款提前支取,就要算活期利率了。

实际上,银行理财产品是已经打破风兑,风险自担的投资品种,建议投资者购买R2以内的理财产品, 这样投资风险就很小,主要投资债券和货币市场。银行理财产品是不保本的,是银行的表外资产。投资者在获取高收益时,要面对高风险。

大额存款只是普通存款,只要资金在50万以下,是有保障的,而银行理财是没有刚性兑付承诺,风险自担的,有可能会损失本金。所以,大额存款利率虽然不及银行理财,但安全性要高出很多。投资者可以根据自己不同的风险偏好,来选择适合自己的理财品种。

现在大额存款是否算银行理财?

感谢邀请,更感谢楼主的提问。

楼主您好,现在大额存款是否算银行理财呢?大额存款当然是能够算银行理财的,因为很多银行就是有协议,对于这种大额存款所获得年化收益率相对都是比较偏高的,甚至可以达到4%,甚至是5%,那么这样的一个收益可以说就是普通的定期理财的年化收益率,那么也就是等同于是属于理财行为。

因为大额存款,比方说你有100万,那么一年如果获得4%的年化收益率,那么你一年至少是可以获得4万元的利息的,相当于每个月有3000多块钱的一个收益,那么3000多块钱的收益其实都是很高了,和一个正常的普通人的一个月薪都是一样的。所以说银行的大额存款也是属于理财的形式,因为毕竟可以让自己的财产增值保值。

当然这一种的理财它是属于稳健型的理财,因为毕竟是在保本的基础上额外的获得一部分的收益,虽然说这个收益率比较偏低,但是它也是属于理财的行为之一,只不过就是这样的稳健性的理财所获得的收益是比较偏低的,对于有些稳健型的投资者来说是比较合适的选择。

感谢阅读,请加我的关注。

现在大额存款是否算银行理财?

首先要说一下题目中的一个概念“大额存款”,这个没有明确的标准,但他仍然属于银行存款,只是额度大小不一样,和银行理财之间概念不会混淆。倒是有一种大额存单,和理财产品比较相似。

现在银行发行的大额存单,表面上看起来和银行理财非常相似,银行按期发行,可以转让和质押,有时候我们也说到银行购买大额存单,有朋友就认为,大额存单也属于理财产品,这种观点是错误的。我们来看一看大额存单和银行理财,有哪些相似和区别?

两者相似的地方1、发行单位类似

大额存单和银行理财以前都是由银行发行的,现在正在过渡期,今后,大额存单有银行发行,银行理财产品有银行理财子公司发行。

2、发行周期类似

大额存单和银行理财产品都是按期发行的,并不像银行存款一样,可以到银行随时存取,如果本期大额存单售罄,你到银行就买不到了,理财产品也是这样。

3、收益率相似

大额存单采用市场化利率发行,其收益率通常比银行存款略高,和银行理财产品的参考收益率基本相当,所以两者容易混淆。

4、投资门槛相似

大额存单的投资门槛是20万元,银行理财产品的投资门槛一般是5万元,有的产品可能会更高,这也有点类似。

两者不同的地方1、性质不同

大额存单属于一般性存款,具有存款的基本属性,比如,需要缴纳存款准备金,缴纳存款保险基金,纳入银行资产负债表等等,银行理财产品则没有这样的要求。

2、资金流向不同

大额存单的资金最终流向是银行贷款,通过这样获取收益。理财产品吸收的资金,流向比较复杂,根据产品说明的组合进行投资。

3、收益表现不同

大额存单的利率是固定的,而且保本保息。银行理财产品的收益率是浮动的,购买时的收益率是个参考值,不承诺刚性兑付。

4、资金灵活性不同

大额存单有存款周期,但是允许提前支取,提前支取一般靠档计息。银行理财产品一般有封闭期,封闭期内不能提前支取。

通过以上对比可以发现,大额存单和银行理财产品是有区别的,从安全的角度看,大额存单更保险。

现在大额存款是否算银行理财?

如果我们从两个不同的角度来分析大额存款和银行理财的区别,就非常清楚了。

01,对于客户来说,安全差别大如果我们把钱存在银行,在银行的资产负债表里面,这一笔是银行的负债。

放在银行的存款是收到存款保险保障的,即使哪一天银行破产了,50万以下的存款都可以得到100%的赔付。而且大家一定要知道,银行的破产是极低概率的,因为银行受到银保监的监管,有很多指标的约束,只要其中一些指标接近红线,就已经被警示了,所以真正走到破产那一步的可能性并不大。

如果我们把钱用来购买银行理财产品,这一笔钱是不受存款保险保障的,未来实行新的资管政策之后,越来越多的理财产品不可以实现刚兑,是有亏损风险的。

而且每一个理财产品是单独清算的,换句话来说,其中某些理财产品出现亏损不影响其他的理财产品,更不影响银行的经营。一个银行要破产很难,但某一支理财产品出现风险却比较容易。

02,对于银行来说,赚钱的方式不同对于银行来说,存款和理财产品也是不同的。

银行接受的每一笔存款都要付出存款利息,但是银行要赚钱也很容易,有了存款之后就可以发放贷款,通过收取贷款利息赚钱。贷款与存款之间的息差是银行的主要利润来源。

但是银行所销售出去的银行理财产品,只是代客理财,也就是说资金集中在银行之后,不可以用来发放贷款,银行只能做一些政策允许的其他投资理财业务。在这个过程当中,银行收取管理费,同时也收取约定收益率之外的盈利。同样赚钱,但是赚钱的方式不同。

“财说得明白”,这里用简单的语言,把理财的东西说得清楚明白。已经发表的文章,包括房产,基金,银行理财,黄金等,有些热文已经收录在菜单里,请你关注,在后台查看菜单。内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。