还有4年退休交高档养老金合适吗?

很多人实际上只知道有养老保险,但是对养老保险如何计算养老金却并不了解。有的人知道养老保险的基本原则是多缴多得,因此有的人想退休前,按照高档缴费会不会更划算?会不会退休计算养老金时,就不考虑以前的低档缴费年限了?

养老保险缴费档次越高,养老金确实会越高养老保险的基本原则是多缴多得,无论什么时候按照高档缴费总是能够提高养老金的。不过,按照高档次缴费,提高养老金的性价比却并不理想。通过一个例子,比较一下按高档次缴费和低档次缴费的性价比。按照60%基数(3000元缴费基数)缴费一年,能够增加多少养老金?按照300%基数缴费一年,又能够增加多少养老金呢?

目前,全国养老金计算公式主要包括基础养老金和个人账户养老金两部分,具体计算公式也是完全相同的。如下图:

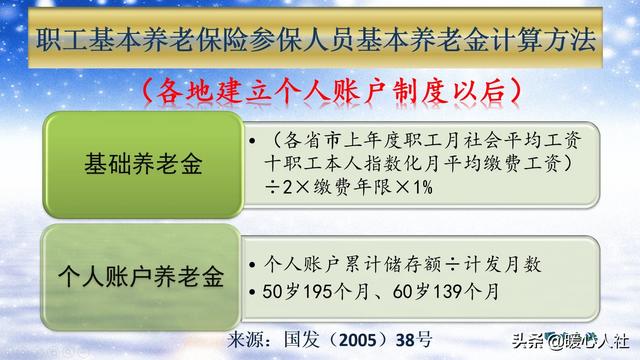

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。按照60%基数缴费一年,实际上会增加0.8%的退休上年度社会平均工资。假设退休时社会平均工资是1万元每月,这样会每月增加80元养老金。

如果按照300%继续缴费一年,实际上会增加2%的退休上年度社会平均工资。每月能够增加养老金200元。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。假设统一按照60岁退休,计发月收入是139个月计算。

按照3000元缴费基数缴费一年,个人账户每月会增加240元,一年是2880元。由于这一部分钱每年都会计算记账利息,假设退休时这一部分钱能够涨到4200元。每月就可以领取30元的个人账户养老金。

如果按照15,000元的缴费基数缴费呢?个人账户每月会增加1200元,一年是14,400元,如果按照同样的计息比例计算,退休时这一部分钱能够涨到21000元。可以计算出来的个人账户养老金就是150元每月。

两种养老金待遇的分别是110元和350元,待遇比值大约是3.18倍左右。

实际上不论按照多少缴费基数缴费,各地的养老保险缴费比例是基本相同的,比如企业是按照个人8%、用人单位16%的比例缴费,自谋职业是按照20%的比例缴费。

在相同参保形式的情况下,按照300%基数缴费付出的钱数是60%基数缴费的5倍。

所以,按照60%基数缴费性价比更高一些。但是我们不要忘记按照300%基数缴费养老金会更高,而且随着养老金增长有不断拉大的趋势,这一高的程度会保持到去世为止。总体而言,如果想要一份较高的养老金,按高缴费基数交是划算的。

还有4年退休交高档养老金合适吗?

如果有余钱的话,剩下4年建议缴纳高档的养老金。

大家好,我是社保专家思之想之,还有4年退休,交高档养老金合适吗?

个人以灵活就业者身份参加职工养老保险,缴费基数是当地上年度平均工资。

从2019年开始,缴费档次选择范围有所扩展,可以在当地上年度平均工资的60%和300%之间选择缴费档次。

其中,60%当地平均工资是最低缴费基数,300%当地平均工资是最高缴费基数。

养老金是多缴多得,这是大家都懂的道理,所以如果你在最后4年提高了自己的缴费档次,养老金水平也是会提升的。

最后4年的时间,其实是一个不短的年限,所以提高缴费档次,个人账户养老金也会随之提高,个人平均缴费指数也会随之提高,基础养老金的水平也会如此提高。

养老金能提高多少钱呢?都知道养老金会提高,但是能提高多少呢?这主要看当地平均工资的高低,缴费档次提高了多少。

假如你现在缴费档次为60%,缴费11年,个人账户余额5万元,最后四年缴费档次提高到100%,当地平均工资为6000元,当地平均工资每年上涨5%,个人账户记账利率为5%。

如果不提高缴费档次,一直按照60%档次缴费,那么到时养老金预计为1431元。

如果最后4年提高到100%缴费档次,那么到时养老金为1568元。养老金提升了137元。

当然,如何你提升的缴费档次到更高的话,多出来的养老金也会更多。

由于你的养老金基数变得更高了,所以每年养老金调整时,也会涨得更多一些。

因为养老金调整是与缴费年限、养老金基数挂钩的,总体原则就是多缴多得、长缴多得。

所以如果你经济条件允许的情况下,可以尽量提高养老保险的缴费档次,这样多拿养老金,多涨养老金。

更多社保问题,关注思之想之。欢迎点赞留言讨论。

还有4年退休交高档养老金合适吗?

感谢邀请,感谢楼主的提问。

楼主你好,还有4年退休交高档养老金合适吗?如果还有4年时间,那么你相应的提高自己的养老保险的缴费指数是可以的,因为平均缴费指数才是决定我们今后养老金待遇的一个主体条件,所以说你相应的提高自己的缴费指数完全没有问题,而且很多地区在距离法定退休年龄不足5年的地方,都可以享受到社保的补贴待遇。

所以对于你这种情况来讲,那么你缴纳的费用越高,实际上你能够享受到的社保补贴待遇也就是更高的,所以适当的提高缴费指数是没有问题的,而且今后确实是可以获得一个更高养老金的待遇。但是这里面有个问题就是说你之前比如说有很多年的缴费指数都是一个较低的水平,那么即便今后这4年相应的提高缴费指数,很有可能对你退休金待遇也没有多大的影响,这一点是需要注意的。

可能退休金的待遇能够提高100来块钱,200块钱这样的一个水平,但是具体能够提高多少钱,还是要根据你之前的参保年限和参保指数来确定,如果说你之前的参保年限比较长,并且指数也是比较高的话,那么相对应的你的养老金待遇是比较高的,因为它计算的是平均指数,所以说仅仅4年的指数,对于自己的平均支出有多少的提高,还是要根据你所有的参保年限来计算。

感谢阅读,请加我的关注。

还有4年退休交高档养老金合适吗?

还有4年退休交高档养老金合适吗?首先要纠正这不是交的养老金,而是养老保险。你这是属于平时不烧香,临时抱佛脚的想法,从总体上来看还是比较合适的,但还要充分考虑自身的经济承受能力,毕竟按照300%缴费和按照60%缴费相比,这个是5倍的概念。下面和大家分享我的个人观点。

第一,提高缴费档次的条件。在退休前想提高缴费档次,即按照最高缴费档次来缴纳养老保险,这种想法如果经济条件允许,我还是比较支持的。但是只合适灵活就业人员,如果是在岗职工,有想法也是无法办到的、因为单位在岗职工,都是按照本人实际工资来作为缴费基数,缴费方案是由用人单位来制定的,个人没有办法来影响单位的缴费行为;但是灵活就业人员在缴费档次的选择上相对比较自由,每一个缴费年度都可以自己来选择不同的缴费档次,没有政策障碍,这为自己在退休前4年提高缴费档次提供了政策基础。灵活就业人员缴纳职工养老保险,是按照参保地政府部门公布的上一年度职工社会平均工资来作为缴费基数,可以按照60%、100%、300%三个缴费档次来进行选择缴费指数。比如当地社保部门公布的职工月平均工资为5000元,如果按照60%来缴费,缴费基数就为每月3000元,按照100%来缴费,缴费基数就是每月5000元,按照300%来缴费,缴费基数就是每月15000元。

第二,举例分析不同缴费档次,不同缴费办法个人账户变化情况。为更好地分析不同缴费档次及退休前4年按照300%来缴费个人账户变化情况,我们举个例子来具体说明三者的缴费差别和养老金的差别。分别按照缴费15年来计算,假如平均缴费基数都是5000元,如果按照60%来缴费,缴费基数为3000元,缴费15年个人账户累计资金余额为43200元;按照100%来缴费,缴费基数为5000元,缴费15年个人账户资金余额为72000元。

如果前11年按照60%来缴费个人账户资金余额为31680元,后4年按照300%缴费个人账户为资金余额为57600元,累计缴费15年个人账户资金余额为89280元,比全部按照60%缴费15年个人账户资金余额多了46080元。

如果前11年按照100%来缴费,个人账户资金余额为52800元,后4年按照300%来缴费,个人账户资金余额为57600元,累计缴费15年个人账户资金余额累计为110400元,比按照100%缴费15年个人账户资金余额多了38400元。

第三,举例说明退休前4年按照最高缴费档次缴纳养老保险,养老金模拟计算结果对比。从养老金计算的方式来看,例如退休时当地职工月平均工资都是6000元,都是按照60岁来办理退休,我们来对比每组缴费方式养老金的变化情况。如果按照60%缴费15年,基础养老金为每月675元,个人账户养老金为311元,合计每月养老金为986元。

如果按照100%缴费15年,基础养老金为每月825元,个人账户养老金为518元,合计每月养老金为1343元。

如果前11年按照60%缴费,后4年按照300%缴费,累计缴费15年每月基础养老金为915元,个人账户养老金为642元,合计每月养老金为1557元,养老金比15年都按60%缴费每月多571元。

如果前11年按照100%缴费,后4年按照300%缴费,累计缴费15年每月基础养老金为1630元,个人账户养老金为794元,合计每月养老金为2424元,养老金比15年都按照100%缴费每月多867元。

第四,模拟计算结论。如果在退休前按照最高档缴纳养老保险,养老金的增长幅度还是比较明显的,如果前11年按照60%缴费,后4年按照300%缴费,每月养老金增加571元;如果前11年按照100%缴费,后4年按照300%缴费,每月养老金增加867元。两组数据对比的结果都说明,如果退休前按照最高缴费标准缴纳养老保险,养老金的增加的幅度是比较高的,也是比较划算的。

需要说明的是,这里计算的数据是举例,并不是真实的缴费数据,而且缴费基数是按照平均数来计算的,在实际缴费中,平均数是根据每年的实际缴费基数来平均的,但计算方法是比较准确的,只有参考价值,没有使用价值。

(注:本文只是模拟计算,请不要对号入座)

还有4年退休交高档养老金合适吗?

还有四年退休了,交“高档养老金”合适吗?

应为,还有四年退休了,缴纳城镇职工养老保险高档合适吗?

“高档”分为100%、200%、300%。

哪个“高档”?

如果按你原来缴纳城镇职工养老保险档次为100%,现在以灵活就业人员形式缴纳300%档次来展开讨论。

命题提出时间是两年前,即2019年。

按当地2019——2023年的社评工资平均5000元为基数。

以“男性”灵活就业人员形式缴纳城镇职工养老保险,缴纳比例为20%,即个人账户部分和统筹账户部分都由你个人出资。

按100%档次,每月需缴纳5000×100%×20%=1000元;

按300%档次,每月需要缴纳5000×300%×20%=3000元/月。

四年个人账户增加额为:

100%档次1000×(8÷20)×12×4=19200

300%档次3000×(8÷20)×12×4=57600

四年后个人账户增加养老金为:

(57600-19200)/139=276元。

年增加养老金为:276×12=3312元。

按300%档次,4年多支出费用为:

(3000-1000)×12×4=96000元。

4年按300%缴纳城镇职工养老保险多支出的费用与年增加养老金的回本周期为:96000/3312≈29年。(养老金逐年增长比率忽略不计,4年个人账户按利率增值不计)。

通过上述数理分析。你会得出结论:还有四年退休,以灵活就业人员形式缴纳城镇职工养老保险,按300%档次是赔本的买卖!显然是得不偿失的!还有4年退休交高档养老金合适吗?

首先,我们需要知道社保交15年,到法定退休年龄,符合所在地区的退休条件就可以申请养老保险退休,然后按月领取养老金。

有的退休人员说,他是2017年退休,养老保险交15年,现在每月领取900多元养老金。还有的退休人员说他是广州的,社保交了15年,现在每月领取1400多元养老金。还有一位浙江地区退休人员说他所在地区养老保险交15年,养老金可以领取1750元。而我说这位是北京市退休人员每月领取2300多元养老金。

同样养老保险交15年,正常领取多少养老金呢?其实每一位退休人员养老金都不同,这点大家的承认。更不要谈不同地区的退休人员,可以说养老金相差千元都是正常的,并没有所谓的正常能领多少养老金。

其次,那是什么原因造成不同地区退休人员,同样的缴费年限都是15年,为何养老金差距是如何造成的呢?

第一就是不同地区在岗职工月平均工资的原因,在计算退休人员养老金时需要这个数据。不同地区在岗职工平均工资差距悬殊,所以造成退休人员养老金的差距。第二就是退休人员的缴费基数和缴费指数的影响。

举一个例子,一位灵活就业人员交养老保险的时候可以选择不同的缴费档位标准,从60%到300%档位标准不等。其实咱们可能选择最低档交社保,但是有不差钱的朋友就选择最高档交社保或者是其他档位交社保,所以即便同样的养老保险交15年,退休后领取养老金可能相差千元都是正常的。

最后,不管咱们是补缴社保还是按年交的养老保险,只要办理退休领取养老金就非常不错了。还有很多朋友领不上养老金,所以我觉得社保交15年,不管能领取多少养老金都是正常的,同样也是幸福的。

现在可能觉得养老金比较少,可是要知道从2005年到2019年退休人员养老金已经连续上涨15年,以后还会继续上涨的,所以退休后最重要的就是保重身体健康。社保还是交的越多,领取的越多,交15年和20年领取的基数肯定不一样

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。