职工缴纳养老金按60%和100%有什么区别?

确实一些职工发现了自己的工资本来挺高,但是企业给职工缴纳的社保缴费基数确实按照最低基数60%缴纳的。按照最低基数60%缴纳和按照社平工资100%缴纳,退休时养老金会有什么区别呢?

养老金计算公式我们的养老保险制度是从1991年开始陆续实施并完善起来的,中间经历了多次养老金模式的变更。2005年,国家进一步完善了城镇职工基本养老保险机制,建立了现在的养老金计算公式,设置的养老金基本原则也是多缴多得、长缴多得。

现在的养老金计算公式主要包括基础养老金和个人账户养老金两部分,这两部分计算公式是全国统一的。为了凸显各地的灵活性,为了保障养老金的购买力,基础养老金跟社平工资挂钩。个人账户养老金,根据国家统一调整利率进行记账利息的计发,同时跟退休年龄相挂钩。

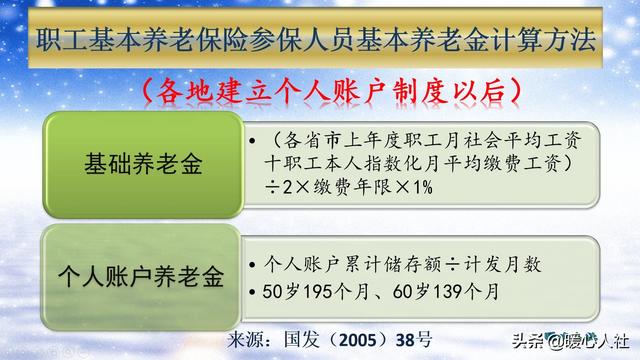

基础养老金计算公式及缴费基数差异基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

缴费指数实际上等于当年的缴费基数除以当年的社会平均缴费基数,因此我们如果按60%基数缴费,当年缴费指数就是60%,也就是0.6。

平均缴费指数实际上就是所有年限缴费指数的和除以缴费年限。由于最终又乘以缴费年限,因此每缴费一年都会增加:(1+当年缴费指数)÷2×1%×社会平均工资的基础养老金。

所以,按60%基数缴费1年,可以多领取0.8%的退休上年度社会平均工资;按照100%基数缴费,一年可以多领取1%的退休上年度社会平均工资。

一年差距并不大,基础养老金差距只有0.2%的退休上年度社会平均工资。但是15年的话,养老金差距会有3%的社平工资,30年是6%,40年是8%。如果社会平均工资达到6000元,8%可是480元每月。

个人账户养老金及其差异个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,实际上等于每年缴费基数的8%划入的部分以及每年国家公布的记账利率计算出来的记账利息。

由于直接跟缴费基数相挂钩,按照60%基数缴费,假设60%基数是3000元的话,划入个人账户的钱数是240元每月。而100%基数就是5000元,划入个人账户的钱数就是400元每月。

由于未来个人账户记账利率是统一的,当退休年龄相同的情况下,个人账户计发月数相同,因此当年60%和100%缴费基数差异,产生的个人账户养老金比例必然是6:10。

在较长的时间线上,由于个人账户记账利率的不同,也会出现一定的钱数差异,但这不是重点了。

如果每年个人账户记账利率跟社会平均工资增长率相同的话,按照60%基数缴费、60岁退休可以领取0.414%的退休上年度社会平均工资。如果按照100%基础缴费、60岁退休可以领取0.69%的退休上年度社会平均工资。

每缴费一年个人账户养老金产生的差异是0.276%社会平均工资,基础养老金只有0.2%社会平均工资,个人账户养老金差距反而比基础养老金差距更大。

综上所述,如果用人单位按照较低基数给大家缴纳养老保险了,明显未来养老金会低,劳动者肯定会吃亏。所以,大家在适合的情况下,还是通过维权的方式,监督用人单位缴纳社保的好。

附带一说,每年的缴费基数应当等于本人上年度工资总额的月均值。

职工缴纳养老金按60%和100%有什么区别?

职工养老保险按照60%来缴费100%来缴费,这个差别还是非常大的,现将相关内容分享如下:

第一,缴费金额的差别。

在职工养老保险中,现在很多单位都是按照本人实际工资作为缴费基数,在同等缴费基数相同的条件下,按照100%和60%来缴费。缴纳100%的人员比缴纳60%在每月的缴费支出中,要多缴纳40%。比如缴费基数为5000元,按照100来缴纳的,员工缴费比例为8%,每月需要从本人工资中扣除400元养老保险费用;如果按照60%来缴纳,每月需要从个人工资中扣除240元的养老保险费用,两者相差160元。

第二,个人账户资金的差别。

由于每月缴纳100%和60%的人,在同等缴费基数的情况下,每月个人部分相比需要多支出40%,相当于缴纳100%的人员比缴纳60%的人员每月个人账户多40%,按照缴费基数5000元来计算,缴纳100%的人每月个人账户金多160元,15年个人账户增多28800元,相应的利息收入也会增多。

第三,养老金高低的差别。

在养老金的计算中,缴费指数是影响基础工资的重要因素,如果按照退休前上年度社会平均公司的来确定基础养老金,其所占比例为社平工资的20%左右,如果是缴纳100%的,所得比例就是20%,如果按照60%来缴纳的,所得比例为12%,在基础工资上相差了8个百分点,如果按1000元的基础工资计算,缴纳的60%的人员每月就要减少80元;从个人账户养老金来看,缴纳100%的人比较缴纳60%的人,每月的个人账户养老金要增加40%,也就是说,如果每月是1000元的个人账户养老金,缴纳60%的人,每月个人账户养老金要少400元,只有600元。

总之,在养老保险缴费中,缴费基数的高低和缴费指数的高低,都是影响多缴多得的因素,对于缴费金额、个人账户储存额,养老金的计算等都会产生巨大的差异。

职工缴纳养老金按60%和100%有什么区别?

企业职工交纳养老保险、60%与100%有什么區别?

企业职工所缴纳的养老保险,是以本地區上一年度、企业职工平均工资的20%为基数来确定;在20%的基数内又划分为60%、100%、150%、200%、300%五个档次,企业和企业职工、依据企业的经济效益与职工个人的工资收入,来选择自己所要缴纳的比例和档次、即%比;每年初、职工个人要选择交费的档次,选择缴纳的档次之后,当年是不能更改的!缴纳养老保险的比倒和%比、与退休养老金的高低的关系若何?:

举例说明:假设本地企业职工、上一年度平均工资为3000元,按20%的比例,平均企业职工缴纳养老保险的费用应为600元,按5个档次来分别交费、每月交费的金额分别:是:360元、540元、720元、1080元、1620元;以此类推,只要你在企业正常上班,就一直要缴纳养老保险在内的“五险一金”,直到法定退休年龄为止;

由此可见,当地企业职工平均工资越高、职工所在企业的经济效益越好、职工个人的工资越高、你个人交费的比倒与档次就越高,你个人养老保险帐户上的钱越多;到退休时、你的退休养老金就越多;因为,企业职工个人退休养老金的高低与以上因素密切相关,与个人养老保险帳户上的资金多少密切相关;

当然,决定企业职工退休养老金的多少、与本人交费的年限(工龄)有关;所以,要想退休养老金高,就要坚持高比例、高档次交费,坚持长期交费、增加交费的年限(工龄);还有,临退休的最后几年、养老保险交费不要停交,因为,计算众退休养老金时、是与个人最后几年交费的平均值相关;

职工缴纳养老金按60%和100%有什么区别?

感谢邀请,更感谢楼主的提问。

楼主你好,职工缴纳养老保险按照60%缴纳和按照100%缴纳有什么区别?这个所谓的60%和100%是我们的社保的一个缴费指数,那么实际上这个社保的缴费指数是直接计算到自己养老金当中去的,也就是这样的一个条件是非常重要的一个条件,它直接会影响到我们养老金待遇的一个高低。

所以说按照60%来缴纳社保待遇,和按照100%来缴纳社保待遇,是有一个明显的差距的。虽然说我们的这个社保待遇跟缴费年限有直接的关系,但实际上这个缴费指数是很多人所忽略的一个问题,那么如果能够提高自己的平均缴费支出,也就意味着自己的养老金确实是能够有效的提高。

假设按照60%来交纳自己的社保,15年以后大概能够获得800元左右的一个退休金待遇,如果说你是按照100%来缴纳自己的社保,那么15年以后基本上获得的退休金大概是在1100元左右,所以说这就是他们二者之间的一个差距。当然按照100%来交纳社保,比起按照60%来交纳社保所交纳的费用,相应的也会高出不少。

感谢阅读,请加我的关注。

职工缴纳养老金按60%和100%有什么区别?

小编之前回答过类似的问题,看到,那就再简单回答一次吧!

职工缴纳养老金按照60%的比例和按照100%的比例,这两者导致两种结果,一种是现在每月发的工资多了,一个是未来发的养老金多了。

这个按照比例缴纳养老金,是指按照缴费基数即工资的百分之多少缴纳,也就是说比例越大,你每月工资扣除的五险一金就越多,每月到手的工资就越少。

但是,你现在扣除的多了,自己的养老金账户中的余额就多了,等退休之后每月发的养老金也就多了,这就是缴纳比例高低的最大区别。

那么职工缴纳养老金是按60%缴纳划算还是100%比例缴纳划算呢?

在小编看来,肯定是百分百比例缴纳划算的,因为就养老金的缴纳,是个人缴纳一部分(8%)放入个人账户中,公司缴纳一部分(16%)存入公共账户中。

而等退休领工资的时候,每月退休工资分别从这两个账户中扣除,也就是说当初缴纳比例越高,公司帮缴纳部分就越多,员工得到的就越多,也就更划算了。

职工缴纳养老金按60%和100%有什么区别?

所谓100%、60%,其实指的就是个体参保每月的养老保险缴费指数。

多缴多得,少缴少得的问题。

每月的缴费数额不同100%缴费,就是按照社平工资的20%计算的缴费额,作为100%档缴纳养老保险的缴费基数,缴费指数为 “1” ;60%缴费,就是按照社平工资缴费基数中的60%档次缴纳养老保险,缴费指数为 “0.6” 。例如,社平工资6000元,100%档就是6000x20%=1200元。60%档就是1200x60%=720元。 100%档次每月要比60%档次多缴480元;

缴费指数越高,每月领取的养老金就越多。如果在同一个地区,相同的缴费年限前提下,以社平工资6000元,缴费年限20年,退休年龄60周岁为例:100%缴费的:基础养老金=6000x(1+1)÷2x20x1%= 1200元。 个人帐户养老金=480x12x20=115200÷139=828.78元。二项合计2028.78元。60%缴费的:基础养老金=6000x(1+0.6)÷2x20x1%=960元。 个人帐户养老金=288x12x20=69120÷139=497.27元。二项合计1457.27元。可以看出,按100%缴费的,退休后比按60%缴费的,每月多领养老金571.51元。

要是觉得我说的不错的话,麻烦点个赞关注一下呗!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。