临时工的工作年限,可以计算成为视同缴费年限吗?

关于临时工,是特定历史时期的一种称呼,现在已经几乎不存在了。

按照《劳动法》的规定,企业用工可以约定试用期,试用期内劳动者被证明不符合招用条件的,可以解除劳动合同。试用期最长6个月。

过去我们国家的采取的是计划用工。对工人的数量管理是非常严格的,一般分为正式工人(固定工人)和临时工(计划内临时工)。当然,如果是企业有特殊需要也会招聘一定的计划外临时工。最初企业招工都是要求城镇户口,后来随着经济体制改革的不断推进,开始出现了农民合同工。

临时工的工作时间,是可以认定为本企业的连续工龄的。按照《劳动保险条例实施细则修正草案》第四十四条:

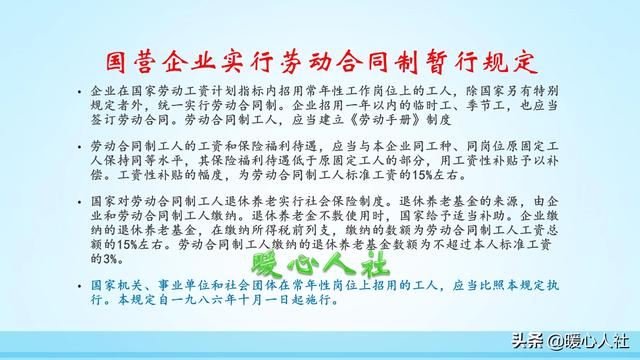

学徒在本企业学习期间,应作本企业工龄计算,临时工、试用人员转为正式工人职员时,其本企业工龄,应自入该企业工作之日算起。不过,上述是计划经济时代用工模式下的工龄计算。1986年,我国发布《国营企业实行劳动合同制暂行规定》,要求“企业招用一年以内的临时工、季节工,也应当签订劳动合同。劳动合同制工人,退休养老实施社会保险制度。他们需要和用人单位一起缴纳养老保险,个人缴费比例是本人标准工资的3%。这实际上就是我国最早的养老保险缴费了,当时还叫做“退休养老基金”。

关于视同缴费,实际上是1995年国务院《关于深化企业职工养老保险制度改革的通知》的规定,实行个人缴费制度前,职工的连续工龄可视同缴费年限。

关于职工的连续工龄问题,《劳动和社会保障部办公厅关于劳动合同制职工工龄计算问题的复函》(劳社厅函(2002)323号)做出了明确规定:

对按照有关规定招用的临时工,转为企业劳动合同制工人的,其最后一次在本企业从事临时工的工作时间与被招收为劳动合同制工人后的工作时间可合并计算为连续工龄。在当地实行养老保险社会统筹前的临时工期间的连续工龄,可视同缴费年限;在当地实行养老保险社会统筹后的临时工期间的连续工龄,要按规定缴纳养老保险费,计算缴费年限,没有缴纳养老保险费的,不能计算视同缴费年限或缴费年限。也就是说国家实施养老保险社会统筹前的连续工龄,可以算为视同缴费年限。之后的连续工龄,应当按照规定缴纳社会保险费,没有缴纳不能计算为视同缴费年限或者缴费年限。实际上,如果错过了缴费机会,可以通过有关的职工档案以及用人单位做账的会计凭证,向社保部门申请补缴社会保险。如果进行了补缴,那就是可以被认定为缴费年限了。这是解决社保缴费的唯一办法。

对于所有的大前提就是“按照有关规定招用的临时工”,没有按照有关规定进行报批,企业企业或者个人擅自招用的临时工,也就是所谓的计划外临时工,由于本身就无法形成档案材料,即使形成档案材料也没有经过审批,材料是无效的。相应的视同缴费就不能够享受了。

所以,情况比较复杂,还是要根据自己的档案结合当地的政策,由社保部门认真确定的好。

临时工的工作年限,可以计算成为视同缴费年限吗?

当临时工的年限算不算社保视同缴费年限?根据你的描述,你1988年至1992年是临时工,在原单位转为合同制,如果属于本单位的连续工龄,这种情况我认为你1992年之前从事临时工的工作年限,是要计算为连续工作年限的,应当计算为本单位的视同缴费年限。

对于视同缴费年限的计算,主要还是要根据工龄的性质来决定。如果属于1992年之前的国有企业的工作年限,并且是属于国家认可的工作工龄或是工作年限,应该视同为缴费年限。对于党政机关、事业单位工作人员离职后,到其他经济主体工作,其在党政机关、事业单位工作的年限要视同为缴费年限;机关事业单位工作人员,在2014年10月1日之前的工作年限,要视同为缴费年限。

对于机关事业单位工作人员、国有企业1992年之前的工作年限,视同为缴费年限,这是没有分歧的,各地在认定方面的认识也是比较统一的。但是对于以前从事过临时工,后来从临时工转为劳动合同制工人,其从事临时工的工作年限是否要认定为连续工龄,这在各地有一定的分歧,由于认识的不统一,给劳动者在待遇享受,养老金的计算等方面带来了很多困扰,甚至由于工龄不能计算,不能视同为缴费年限,导致养老金待遇的减少。

为了统一对过去从事过临时工,后来转为合同制工人关于工龄方面的政策统一,2020年原国家劳动和社会保障部办公厅在复函贵州省劳动和社会保障厅的请示时,对相关问题进行了明确。根据原劳动和社会保障部办公厅 《关于劳动合同制职工工龄计算问题的复函 》劳社厅(2002)323号精神,按照有关规定招用的临时工,转为劳动合同时工人的,其最后一次在本企业从事临时工的工作时间与被招收为劳动合同制工人的工作时间,可合并计算为连续工龄,在当地实行养老保险社会统筹前的临时工期间的连续工龄,可视同为缴费年限;在当地实行养老保险社会统筹后的临时工期间的连续工龄,要按规定缴纳养老保险费,计算缴费年限,没有缴纳养老保险费的,不能计算视同缴费年限或缴费年限。

按照重庆市渝劳社办(2006)26号文件精神,最后一次在本企业从事临时工的工作时间与招收为劳动合同制或是固定工的工作时间可以合并计算为连续工龄。根据该复函精神,你1988年至1992年是临时工,如果是在1992年之后转为该单位劳动合同制工人,那么你在1988到1992年期间从事临时工的工龄应该计算为连续工龄。按照当时的政策规定,很多地方招收劳动合同制工人,基本上是从1986年的10月1日开始缴纳了养老保险,如果缴纳了养老保险的,不能计算视同缴费年限,要计算为实际缴费年限。你在1988年到1992年期间,由于属于临时工,肯定是没有缴纳养老保险的,由于很多企业缴纳社会保险是从1992年之后才开始缴纳的,所以你在这期间工作年限也应该计算为视同缴费年限。如果你在1988年到1992年之间,缴纳了养老保险的,要计算为实际缴费年限,而不是视同缴费年限。如果按照当地政策不能认定为视同缴费年限,那么临时工期间的养老保险,各地规定都是可以由原单位来补缴的。

综上所述,当临时工的工龄是否计算为视同缴费年限,最关键的判断标准就是要认定是否属于国家认可的连续工龄或是工作年限。如果属于最后一次能够从事临时工岗位上被招收为劳动合同制工人的,临时工的工龄也是属于国家认可的连续工龄,如果没有缴纳社会保险之前的工龄,就应当为视同缴费年限。

临时工的工作年限,可以计算成为视同缴费年限吗?

首先,如何确定付款期限?视同缴费期限一般是指国家承认的连续工龄。由于工作期间没有建立养老保险制度,国家将工作时间作为视同缴费时间。视同缴纳期间的社会保险费,由国家负担。

国家认定的连续工龄,一般由国有企业固定身份的职工认定。如果他们以前在单位做过临时工,工龄一般从最后一次被录用为临时工的时间开始计算。

然而,合同工就不一样了。早在1986年10月1日,国家就出台了《国有企业实行劳动合同制度的暂行规定》,明确规定所有人员都要实行劳动合同制度。企业在一年内聘用临时工的,还应当签订劳动合同。劳动合同工应建立劳动手册制度。劳动合同制职工开始缴纳养老保险基金,他们是我国第一个缴纳养老保险的人。1951年,劳动保险条例规定了劳动保险,呵呵。

因此,从理论上讲,88年至92年的缴费年限不能算作缴费。

但是,如果确认工龄,也可以通过社保补缴和确定缴费期限的方式来计算过渡性养老金,非常划算。

但可能需要提供企业的招聘人员信息和工资单等旧档案,很多单位因关闭而一直找不到。如果那样的话,没有人会证明这一点,你将蒙受利润损失。

查看

临时工的工作年限,可以计算成为视同缴费年限吗?

当临时工的年限算不算社保视同缴费年限?这要从历史实际出发,具体问题具体分析,需要积极慎重进行解决。

中人必有视同缴费年限无疑。中人退休后按照本人视同缴费年限的长短多少,计算核定本人的过渡性养老金所得。而过渡性养老金,是中人基本养老金的重要组成部分,在中人基本养老金的构成中,具有举足轻重的作用,必须从实认定,准确核算。

很显然,中人的视同缴费年限,就是养老制度改革以前的连续工龄。由于历史的原因与政策变化,中人工作经历变迁情况复杂,尤其是曾经从事过临时工的中人,他们连读工龄的据实认定、计算问题,的确存在许多困难与麻烦。这给还原过往经历,认定工作经历,平添了意想不到的诸多变量与复杂性。

但是,对于正式建立个人缴费制度以前,即养老制度改革临界点以前从事临时工的时间,是否能夠认定为连续工龄,必须依据事物的本来面目与历史现状,以政策与法规为准绳,进行实事求是的核查与认定。

对于养老改革以前的临时工,若在本人从事临时工期间招收为正式固定工,或转招为劳动合同制人员的,他们最后一次在本单位从事临时工的工作时间,可以与招收或转招后的工作时间,合并认定与计算为本人的连续工龄。如果能夠顺利认定为连续工龄,那按视同缴费年限认定并计算,就顺理成章,不存在任何障碍了。

总之,退休中人从事临时工时间的核查与认定,事关退休中人的切身利益,必须高度重视,慎之又慎,要滿怀对退休中人们的高度负责精神和实亊求事的态度,帮助他们追根朔源、还原真象,落实政策,兑现待遇,真正把个别退休中人从事临时工的问题妥善解决好!

感谢阅读,敬请关注!欢迎广大读者和网友朋友们批评指正。

临时工的工作年限,可以计算成为视同缴费年限吗?

按照《劳动合同法》的规定,临时工是指以完成某一项目与工人签署的劳动合同,不能约定试用期,单也属于劳动合同,所以有了劳动合同之后,也就是说临时工和用人单位之间依然是形成了雇佣的关系!

所以再回到社会保险法的领域,只要是和单位签订了劳动合同的,则视为公司的职工,公司应当在入职30天内为其办理社会保险登记等手续,与员工的待遇一样。

所以我们可以反推回去,现在的临时工,公司也应当为其缴纳社保,同理可得,也就是说在92年以前从事临时工的工人,只要是还保留了工作的档案以及招工的一些凭证可以证明自己的工作经历都是可以计算为工龄的,有了工龄之后也就可以视同为社保缴费年限了。

如果说能视同为社保缴费年限,那么意味着92年以后缴纳的社保年限可以和之前视同的缴费年限进行累计合并计算,在计算养老金的时候也能助大家一臂之力,所以说大家有必要将自己工作时所签订的每份劳动合同进行保存,以备不时之需,没准哪天就派上用场了。

感谢阅读,欢迎添加笔记簿杏豆关注!临时工的工作年限,可以计算成为视同缴费年限吗?

感谢邀请,更感谢楼主的提问。

楼主你好,当临时工的年限算不算社保的视同缴费年限。一般情况下临时工的年限都不能称计算成为社保的,视同缴费年限。这个所谓社保的视同缴费年限,通常情况下指的是在1992年之前就已经参加工作的这部分人群,那么每参加一年的工作都会被视作是一年的视同缴费年限,因为在1992年之前,我们国家还没有正式建立养老保险的缴费,所以说只能够按照视同缴费年限的形式来累加到自己养老保险总的年限当中去。

这个视同缴费年限的认定也是有很大的局限性的,只有是国营企业单位的工作人员,那么才会认定这个视同缴费年限,如果说你是非国营企业或者说与国营企业没有建立合同制的关系的话,那么相应的也不会认定你的视同缴费年限,因为这个视同缴费年限,是需要通过你个人档案中所记载的工作年限为依据,才能够确定你视同缴费年限。

一般情况下,临时工是不建立个人档案的,所以说没有任何的依据,可以确定你的这部分是从缴费年限,那么在办理退休的过程中,你也享受不到相应的一个过渡性养老金的待遇。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。