工龄越高的人养老金也就越高吗?

工龄,是判断一个人从事工作时间长短的一个定义。

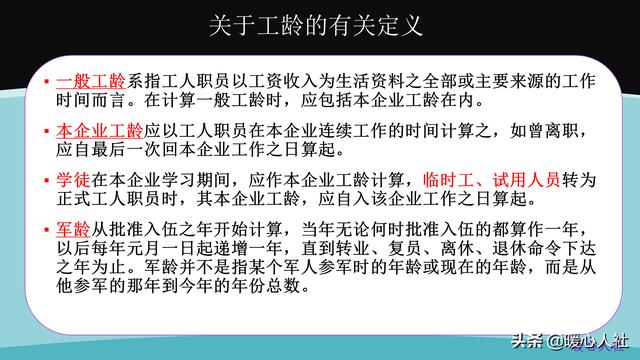

早在1953年劳动保险条例实施细则修正草案中,国家就对工龄有关定义作出了明确。

工龄分为一般工龄和本企业工龄。一般工龄系工人职员以工资收入为生活资料之全部或者主要来源的工作时间而言。一般工龄包括本企业工龄。本企业工龄应以工人职员在本企业连续工作的实践计算,如曾离职,应自最后一次回到企业的工作之日起算起。

过去的退休费、退休金高低,跟工龄有一定的关系。过去的退休金一般是以本人退休前的工资为基础,按照工龄长短确定一定的计发比例。比如20年到30年统一按照80%的比例发放,30~35年85%,35年以上90%。如果是劳模或者独生子女父母可能会有一定比例的提升。一般提升后的最高计发比例不能超过100%。

最初的工资制度,实际上除了发放这样的基本工资比例以外,还会有按照职务、职称、级别等因素发放的退休生活补贴数额,这主要在机关事业单位中体现的比较明显。所以,从来没有单纯工龄就可以决定退休金高低的时代,只不过当时大家的工资都很低而已。

现在的养老金模式实际上现在的养老金高低,跟工龄并没有关系了。我们可以看一下养老金计算公式。目前养老保险缴费产生的养老金待遇主要包括基础养老金和个人账户养老金两部分,这两种待遇的计算方式全国统一:

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%个人账户养老金,等于退休时个人账户的余额÷退休年龄确定的计发月数。我们可以通过计算公式推断出影响养老金的主要因素:

(1)退休当地上年度社会平均工资。这个很关键,经济越发达的地区社会平均工资越高,养老金就越高。

(2)缴费基数。缴费基数除以缴费当年的社会平均缴费基数就是缴费指数,缴费基数越高,相应的指数就越高,养老金就越高。

另外,缴费基数也关系到划入个人账户的钱数高低,实际上我们每月社保缴费以后,都会按照缴费基数的8%划入个人账户。

(3)缴费年限。缴费年限越长,养老金越高也是非常明显。其他因素都相同,缴费15年基础养老金待遇只有缴费30年的一半。

(4)养老金个人账户记账利率。2016年以来有国家统一公布养老金个人账户记账利率,2016年是8.31%。近4年来职工养老保险个人账户记账利率一直在7%~8%之间。要比投资理财划算的多。过去曾经有过按照一年期定期存款利率记账的情况,这样相对于社会平均工资快速增长,个人账户积蓄会贬值速度非常快。

(5)退休年龄。退休年龄越大,理论上领取的养老金年限就越短,因此个人账户的计发月数就越少。40岁退休计发月数是233个月,50岁退休成了195个月,60岁退休则是139个月,70岁退休是56个月。同样个人账户7万元,40岁退休每月只能领取300元个人账户养老金,70岁退休每月可以领取1250元。

当然不要误解为70岁的时候就会按照余额重新计算个人账户养老金,一旦退休个人账户的基础养老金和个人账户养老金都是一辈子不变的。

退休人员养老金调整退休后的基础养老金和个人账户养老金不变,那么养老金是怎样增加的呢?每年国家都会根据经济社会发展、社会平均工资增长、物价变动等因素调整退休人员养老金。主要是针对没有使用新年度社会平均工资计算养老金,早已经退休的老人。

不过具体的调整方案,国家是按照定额调整、挂钩调整、适当倾斜三种方式进行,基本原则又跟养老金计算公式不一样了。

(1)定额调整,是国家和各省市根据经济社会发展情况自行确定的标准,个人无法影响。贯彻的是公平原则,人人增加相同的钱数,比如上海市2019年增加60元。

(2)挂钩调整。挂钩调整分为缴费年限挂钩和养老金水平挂钩。

缴费年限挂钩主要是缴费年限每增加一年会增加一定钱数的基本养老金,上海市是每年每月增加两元。不过缴费年限要按照整年计算,不足一年按一年计算。也就是说15年零一个月会按照16年计算,非常划算。

养老金水平挂钩是按照退休人员养老金的一定比例增加,比如上海市是2.2%,主要针对养老金较高群体的照顾。

(3)倾斜调整,主要是对高龄退休老人和艰苦边远地区进行适当倾斜。全国各省市主要是针对70岁以上的老人,上海市政策更优惠一些,主要针对60岁以上的女性和65岁以上的男性。

养老金调整的方案,都实际上是在基础养老金和个人账户养老金之外额外增加一部分。比如,2018年退休,2019年的养老金待遇会额外增加2019年定额调整、工龄挂钩调整、养老金水平挂钩调整等几部分;2020年会在2019年的基础上再额外增加几部分。

综上所述,工龄现在跟养老金是不搭界的。但是跟工龄近似的养老保险缴费年限,现在是决定养老金高低的非常重要的因素之一,还是希望大家重视养老保险缴费。

工龄越高的人养老金也就越高吗?

养老金不是单独按工龄发,工龄和养老金高低有一定的关系,但不是必然联系,一般在同等条件下,缴纳同等基数,工龄长的肯定比工龄短的工资高。

我们在缴纳养老金时有统筹部分和个人账户部分,退休金和这两个部分都有很大的关系,退休金的计算与退休时上年的职工在岗平均工资、个人账户资金等关系更为密切。由于计算公式部分人看起来头疼,我还用文字叙述的方式,方便大家理解。

第一,基础工资。基础工资里面包含了退休时,上年度的在岗职工社会平均工资折算到月份。不同地区由于社会平均工资的差异,导致基础部分的差异非常大的,一线大城市的社会平均工资和西部地区相比,一年相差好几万,所以这部分对退休金的影响是很大的。

第二,本人指数化平均缴费工资。这部分主要是和自己每月缴费的养老金有关。有的单位按缴费基数的三倍缴纳,有的单位按100%缴纳,大多数单位按60%缴纳,同样的缴费年限内差距为3:1:0.6,缴费越高的,同样的缴费年限内,缴费金额高的,所领退休金差距也很大。

第三,缴费年限。虽然每个月的缴费没有别人高,但自己缴费的时间长,在同等缴费额的情况下,缴费时间长的肯定比缴费时间短的人,同时也可缩短与缴费高,缴费时间短的人差距。

第四,个人账户储存资金。个人账户上储存资金包括本金、利息、社保基金理财等,都对个人账户资金有很大影响。如果个人账户上的资金只有利息,而没有纳入社保基金进行理财,那这部分钱相对要少一大截。

第五,领取年限。我们经常说,如果60岁退休,是按照139个月来计算个人账户的里的领取月数的。退休越早,领取时间越长的人,一般来说,也是影响退休金高低的一个因素。当然,领满了139个月,只要活着还是可以继续领取的,这个大家不要担心。

总之,退休养老金的高低,是由综合因素构成的,但在同等缴费额情况下,缴费时间长的人肯定比缴费时间短的人高。

工龄越高的人养老金也就越高吗?

目前,只要缴纳15年社保后,到达退休年龄办理退休就能够按月领取到养老金,而每个人的养老金都是通过一套计算的公式进行计算得出的,不过可以肯定的是同等情况下工龄越高的人养老金肯定更多。

我们的养老金分为基础养老金和个人账户养老金,基础养老金的计算公式为:

基础养老金=(参保人员退休时本省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;其中本人指数化月平均缴费工资主要是和个人的月缴费工资有关,缴费工资越高自然基础养老金也就越高;另外一个比较重要的参数就是缴费年限了,正常来说工龄越长的人缴费年限也就越长。

个人账户养老金的计算公式为:

个人账户养老金=退休时本人基本养老保险个人账户累计储存额÷计发月数。这个主要是受个人账户累计存储额影响,而个人账户累计存储额也是和缴费工资及缴费年限成正比关系的。

因此我们可以知道养老金主要是和缴费工资及缴费年限有关系的。工龄长的人,在缴费工资相同的情况下,养老金会更高,但如果缴费工资更低的话,养老金不一定会更多。我是职场问答达人流雷电,关注我,分享机关单位和国企的各种知识!如果有不同意见,欢迎下方评论留言!工龄越高的人养老金也就越高吗?

养老金按工龄发,是工龄越长养老金越多吗?这话说的有一定道理,但不完全对头呀!

必须指出,所谓养老金按工龄发,这种说法是欠妥的,也是脱离实际情况的。这也是对长期实行的退休费制度,即对原老人计发办法的不实解释与误判之词!

众所周知,以企业养老保险制度改革为临界点,以前实行的是退休费制度,退休费所得主要与个人退休前的工资相挂钩。因此,按老人办法计算的退休养老金,的确有高有低,高低悬殊也很分明。

而且十分清楚,这个高低悬殊与差异多少的原因,除了与工龄长短有关联外,主要与根本的原因,还是与本人退前工资收入的高低多少紧密相联。可见,那种把老人办法解读或曲解为,按工龄计发养老金的说法,以及过去养老金存在差异,主要因素由工龄不同所导致的认知,都是根本站不住脚的,也是不苻合历史事实的。

上述分析明确告诉我们,改革以前的养老金计发,估且主要不是由单一的工龄因素所决定。在改革并轨以后的今天,在实行社会统筹与个人帐户相结合新的政策机制条件下,更加不可能按工龄长短来计发。而且,在工龄已被实际和视同缴费年限,所完全替代的现实环境下,有工龄不等于就可以认定为实际或视同缴费年限,若有停保断缴欠费的情况,或有按政策规定,不能被认定为视同缴费年限的情况时,还必须坚决剔除之。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

工龄越高的人养老金也就越高吗?

网上流传的“退休金按工龄发放”都是假的。国家并没有出台相关政策,也就没有什么所谓的“工龄越长,退休金越多”的说法了。

近几年也有人建议,按工龄计发退休金,一年工龄发放100至150元,但这是不可能实现的。

决定养老金高低的因素一般来说,影响退休金高低因素主要有5个

① 缴费时间长短

② 缴费基数

③ 退休时上一年度的社平工资

④ 养老保险个人账户存储的金额

⑤ 城镇人口平均预期寿命等等

因此,养老保险基本原则是,“多缴多得”,“长缴多得”,只要缴费时间越长,缴费基数越高,退休金也会越高。

假如退休金按工龄计发,对缴费多的人其实是不公平的,试想一下,大家都拿一样的钱,那以后还有谁愿意多缴呢?

部分人的工龄影响“视同缴费年限”根据1997年颁布的劳办发〔1997〕116号文件的附件2第17条:视同缴费年限,指参保职工建立个人帐户之前的按国家有关规定计算的连续工作年限。

1998年以前的国企职工、军人等,这部分人的情况比较特殊,他们养老保险的缴费年限包括实际缴费年限与视同缴费年限两个部分。

他们在国家养老保险制度实施以前,有工作单位,但是个人没有缴费,这部分的工龄可以计算为视同缴费年限。

视同缴费年限这段时间计算出来的养老金叫做“过渡性养老金”。这部分人的退休养老金比一般人多一部分,计算公式如下:

过渡养老金=全省上年平均工资*(1+养老金指数)÷2×(96年以前工龄)×1.3%

退休养老金=基础养老金+个人账户养老金+过渡性养老金

因为养老保险制度各地开始的时间各不相同,最早1992年开始有养养老保险个人账户,最晚可以到1998年。由于各地实施的时间不一样,导致视同缴费年限转移时产生了混乱,直到16年才正式出台文件规定结合档案和转出地的年限计算。

保叔有话说1、退休金按工龄计发的说法是不正确也不可能实现的,只有按照多缴多得的原则才能最大限度的保持公平。

2、工龄不等同于养老保险缴费年限,只有工龄视同缴费年限的部分,才跟退休金有着直接关系。

工龄越高的人养老金也就越高吗?

工龄越长退休金越高!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。