养老金100%缴纳和60%缴纳,最终养老金会有何区别?

很多人不明白,养老保险不是按年计算养老金待遇吗?那么养老保险按100%的基数缴费和按60%的基数缴费有什么区别呢?

养老保险的基本原则还是多缴多得、长缴多得,缴费年限只是养老金待遇的一个影响因素,缴费基数也非常重要。

缴费基数缴费基数,是社保缴费的基础。每个人由于收入不同,选择的缴费基数也不一样。企业是根据上年度本人月均工资收入,来计算当年缴费基数。

缴费基数有上下限。以当地统计部门公布的社会平均工资为基础,上限为300%的社会平均工资,下限为60%。过去很多省市都是以城镇非私营单位在岗职工社会平均工资为基础,2019年5月起按照国家《降低社会保险费率综合实施方案》要求,各省市统一为全口径在岗职工社会平均工资计算缴费基数的上下限。

灵活就业人员可以自己选择缴费基数,从60%的社会平均工资到300%。

缴费基数×缴费比例就是每月缴费钱数。缴费比例是有国家统一规定,目前养老保险是个人承担8%、用人单位承担16%;灵活就业人员一般是按照自己承担20%的比例缴纳。

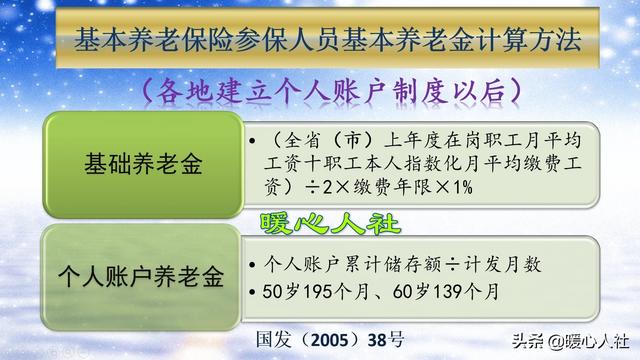

缴费基数影响基础养老金养老金待遇实际上主要包括基础养老金和个人账户养老金。

基础养老金:

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%本人的缴费基数除以当年社平缴费基数,就是本人的当年缴费指数。如果我们按照60%基数缴费,那么缴费指数就是0.6;如果我们按照100%基数缴费,缴费基数就是1。

由于我们养老保险的基本原则是长缴多得,按照基础养老金计算公式,实际上我们养老金的待遇是所有养老金待遇的和。

如果按照60%基数缴费一年,退休基础养老金待遇是0.8%的退休上年度社会平均工资。如果按照100%基数缴费一年退休,基础养老金待遇是1%的退休上年度社会平均工资。

待遇相差20%,但是基数相差40%。可以说基础养老金具有调节社会收入分配差距的功能。虽然差距缩小了,但是高缴费基数待遇仍然比60%高。

比如,退休时社会平均工资是9000元。按照60%基数缴费,每月可以领取72元的个人账户养老金;按照100%基数缴费可以领取90元。

缴费基数影响个人账户养老金个人账户养老金的计算:

个人账户养老金=退休时个人账户养老金的余额除以退休年龄确定的计发月数。实际上划入个人账户养老金的钱数,都是按照缴费基数的8%划入的。

个人账户里的钱数每年也会按照个人账户里的余额多少计发记账利息。2016年的记账利率高达8.31%,这两年也是7%~8%之间。

计发月数60岁是139个月,50岁是190个月,55岁是170个月。

因此,在个人账户养老金计算的过程中,如果是同一年退休,按照60%基数缴费的个人账户养老金待遇,只有100%基数缴费的个人账户养老金待遇的60%。

比如100%基数是6000元,每月计入个人账户是480元,一年就是5760元。如果退休之前各年度个人账户记账总利率是50%,这一年缴费产生的个人账户累计余额就是8640元。60岁退休,就可以每月领取个人账户养老金62元。

相同情况下60%基数缴费,每月可以领取个人账户养老金只有37元。

结论通过上述分析可以看到,按照60%和100%基数缴费,养老金待遇很明显是100%基数要高。但是差距却没有40%那么大,大约有28%左右。

这一部分差距是永远存在的,一直到参保人去世。不要太注重比例,实际上由于社会平均工资的不断增长,退休养老金的增长还是非常可观的。相对于自己的养老保险缴费而言,肯定不会亏本的。

要想有一份充足的养老金,还是要较高基数缴费更划算。

养老金100%缴纳和60%缴纳,最终养老金会有何区别?

这里有两个问题,其一是养老金缴纳100%和缴费60%的差异;

其二是养老金缴费每年上涨的问题,两个问题我们分别作答。

影响养老金领取的因素总体来说,社保提倡的是多缴多得,缴纳得越多,缴费时间越长,领取得也就越多。

影响社保领取的因素主要有3个,分别是:

1、退休时的社会平均工资;

这也是社保比商业保险相比较有优势的一个点。社保可以抵御通货膨胀,它的领取是根据退休时的社会平均工资为基础计算,会随着工资上涨而上涨。

不像商业养老保险,只是一个确定的金额,并不能根据社会发展工资上涨而变化。

2、缴费的基数;

当然是缴费基数越高,进入社保账户的钱越多,将来领取的也就越多。

实际上,这个题目里提到的100%或者60%就是不同的计算基数,二者差异不言而喻,当然是按照100%计算,交的多领的也多了。

不过这个事情我们之后展开来跟大家聊,可能事实跟你之前的想象并不相同。

3、缴费的年限。

这个也很好理解,同样的人,交15年还是交20年,进入社保账户的钱就不一样嘛。交的越多,账户里的钱就越多,将来领取的也就越多。

养老金领取的多少,受这三个因素共同影响。接下来开始说100%和60%。

100%和60%这个100%和60%到底是指什么,它是如何计算的。

实际上,按照现阶段的社保政策,我们大多数人社保的缴纳基础都是100%。

如果你是在职职工,现阶段,社保的缴纳计算的基础,是上月工资的100%,或者是上年度月平均工资的100%。

60%存在于两种情况,其一是部分地区的社保缴纳计算的下限;

还有一种是个人缴费,就是所谓的灵活就业自主缴纳社保的,计算档次之一。

同时,现阶段社保缴纳基数的下限,在不同区域,也不尽相同。

拿成都来说,2020年,受疫情影响,现在养老保险缴纳的下限,是全省社会平均工资的50%,而在疫情之前,下限是省社平工资的55%。

都不是60%。

养老保险缴费如何计算我们来讲一下养老保险缴纳的具体规定。

养老金是我们社保五险一金的重要组成部分,它涉及到的是将来我们退休养老金的领取,这领取的前提是我们工作的时候有缴纳养老保险。

那么这个养老保险到底是如何缴纳的,它的计算基础是什么。

养老保险,由我们所在的单位和我们自己共同缴纳,在税前列支。

还是以成都为例,单位缴纳的比例是16%,个人缴纳的比例是8%。

好了,这里只给出了两个缴纳的比例,这个比例的基础是什么呢?

是我们的工资。

上月的工资,或者是上年的月平均工资。

比如,张三的年月平均工资是1万元,那么他的社保缴费情况是:

单位需要给他缴1600元,个人缴纳800元,他个人的月养老保险总支出是2400元。

但是因为大家的工资差异实在是太巨大了,如果都按照实际工资作为计算基础,则缴纳和领取的差异都会非常巨大,这跟社保的初衷相违背。

大家要记得,我们的社保是福利性质的保险,不管是医疗还是养老都是如此。

虽然说,养老是交的多领的就多,这个多和少之间也是有个对比的,不能真的是低到连稀饭都喝不上,或者高到,要上天。

所以,各地社保的缴纳都有上限和下限。

一地养老险缴费的上限和下限:这个上限和下限,各地规定不同,还会根据单位的性质进行区分,私营企业、非私营企业等。

还是拿成都举例,成都因为疫情,2020年社保缴纳的下限是上一年全省社会平均工资的50%,上限是省社平工资的300%。

以前很多地方的这个下限规定就是60%,所以在我们的印象中总存在个社保缴费基数是按照60%来,但是现在已经不是了,现在是按照实际工资计算的。

2019年四川全省统计口径的年社会平均工资是69267元,社保缴费的计算基数的下限和上限分别是:

下限是:69267除以12再乘以50%,是2887元,

上限是:69267除以12再乘以300%,是17317元。

单位缴纳16%+个人缴纳8%,那么成都的养老保险缴纳下限是:693元;上限是:4156元,两者相差6倍。

同时,如果实际月平均工资在2887元和17317元之间的人,就要按照实际工资来缴纳养老保险(单位16%和个人8%)。

所以现阶段对于绝大多数人来说,单位缴纳社保的情况下,是不存在60%和100%的区别。

当然,如果不是在职职工,不是通过单位缴纳社保,而是个人灵活就业,个人购买的社保,就会有很多个档次,50%、60%、80%一直到300%。

第二个问题,关于每年上涨20%这个每年上涨20%,也是缴费基数上涨20%,一般运用于当地最低缴费基数,就是前面说的下限。

拿前面的社平工资来做说明。

养老保险的缴纳基数下限是2887元,所谓的上涨20%,就是这个基数上涨20%,

2887*(1+20%)*(16%+8%)=832元,比较之前的693,上涨了138元。

并不是缴纳的养老金每年上涨20%,我们绝大多数人工资上涨幅度都达不到4年翻一翻呢,都不够缴养老金了,还得补贴,那我们上什么班啊。

总结:对于我们绝大多数在职上班的人,现在已经不存在这个100%和60%的差异了,除非你们单位是按照当地缴费下限缴费的,或者是灵活就业人员,不然这个问题是个伪命题,不存在了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。