美国普通人的退休制度是怎样的?

其实每个国家有每个国家的特色,美国的养老金制度和我们国家还是相差非常大的。

美国养老金的基本构成美国的养老金实际上是三根支柱,通过个人、企业共同筹建的养老保险基金。这实际上也是我们国家想建立起来的。

第一支柱,是社会保障计划。通过社保税的方式征收个人缴纳工资总额的6.2%,企业也承担6.2%。

1.覆盖面。社会保障计划覆盖美国94%的就业人员。这一点我们国家相差还是非常远的,2018年末全国就业人员是7.7586亿人,参保职工只有30104万人,职工基本养老保险覆盖面是38%。

2.缴费和退休方式。美国的社保税是强制征收,但是也注重公平性。每缴纳1130美元记点1%,一年最多积4%,如果积攒到40%才能够办理退休手续,也就是说最少需要缴费10年。美国设立最高交税工资上限,但没有下限。我们国家是社保缴费基数是占60%~300%基数之间,缴费年限需要15年,以年限为准。

在美国税务部门的权力很大,要想拖欠国家的税款,简直是不可能的。在我国税收的征缴,还有待进一步加强。

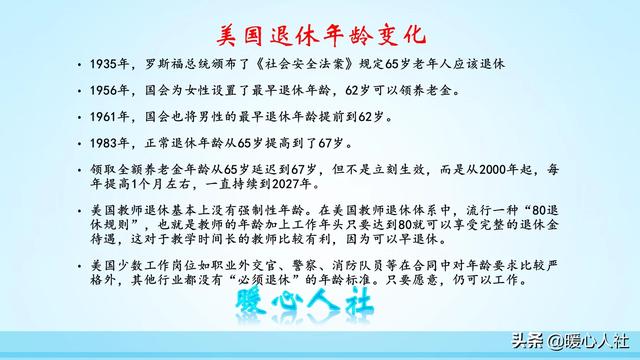

3.美国的退休年龄是灵活的,62岁到70岁。早在1935年,美国就规定了65岁是老年人应该退休的年龄。后期,国家设置了最早的退休年龄可以提前到62岁,不过相应的养老金水平要降低到70%。如果延迟退休,养老金水平也会提高,最高是132%。美国从2000年开始推行延迟退休政策,每年提高一个月左右,到2027年将领取全额养老金的退休年龄,从65岁延长到67岁。

根据2012年人社部的数据显示,全国平均退休年龄只有53岁。如此差异的退休年龄,难怪我们的养老保险基金压力非常大了。

4.待遇水平。计算养老金的时候,先要以35年最高收入总额或者实际缴费总额平均计算出每月收入,按照每月收入所属的区间计算。

首先发放767美元的90%;如果每月收入在4624与767美元之间,则额外发放每月收入减767的32%;如果工资收入超出4624元那么额外发放每月收入减4624的15%。养老金的最高水平是2605美元,每年都会变化。

第二支柱,是年金计划。实际上主要是公共部门退休金计划(CSRS和FERS),还有雇主养老金计划(401K)。这两个养老金计划在我们国家也有相应的特有名称,分别叫做“职业年金”和“企业年金”。

第二支柱属于补充养老金机制,可以划分为待遇确定性和缴费确定性两大类别,我国的两种年金都属于缴费确定型。

年金计划覆盖约美国就业人口的49%。在我国职业年金计划覆盖大约3000万机关事业单位人员,企业年金计划覆盖大约2300万企业人员,但是我们国家的就业人员高达7.76亿,覆盖率只有6.9%。

第三支柱,是个人退休金计划。实际上主要是个人自己购买养老保险。2018年5月,我国在上海福建和苏州工业园区试点实施税延型养老保险制度,通过购买时免税领取时缴税的方式,将税收延迟到未来。除此之外,还有一种叫做税收免除型养老保险,在购买时已经缴纳个人所得税;享受养老金时,不需要再缴纳个人所得税了。当然还是税延型养老保险更划算,不过仅仅适用于高收入的劳动者。

养老金积累。美国养老金的积累是非常雄厚的。根据美国投资协会统计,截止2018年第三季度美国养老资产规模高达29.195万亿美元,相当于当年GDP的145%。而我国的养老保险基金的积累,2018年末只有职工养老保险基金累计结余5万亿人民币,城乡居民养老保险基金结余7250亿人民币,社保基金理事会储备的风险准备金2万亿人民币,企业年金累计结余1.477万亿人民币,累计不会超过1.5万亿美元。

综上所述,美国的养老保险制度实际上主要还是以个人积累、企业辅助为主,政府并没有过多的补贴、补助。我们每年补贴养老保险基金1万亿人民币以上。所以是两种完全不同的模式,没有什么可比性的。

美国普通人的退休制度是怎样的?

美国政府雇员也就是公务员靠财政养,和国内一样就不说了

企业职工养老基本靠401k,类似于企业年金和公积金,个人和企业各出一部分,注意企业出的一般比个人少,这是和我们的一个巨大差别,这个钱可以投资基金等退休了拿。美国现在退休65岁,工作越晚退休年龄越长,现在的人退休要68了,和国内现在的方法一样。退休可以提前退休金少拿,也可以延迟退休多拿退休金,多交多拿少交少拿,盈亏自负

美国普通人的退休制度是怎样的?

在中国,有“到一定年龄必须退休”的强制规定,而美国却没有这样的规定。

为什么美国没有强制退休一说呢?这要从美国的《禁止就业年龄歧视法》及其修正案说起。《禁止就业年龄歧视法》是一项美国劳工法律,旨在保护年龄在40岁以上的人就业时免受年龄因素的歧视。

1964年美国通过的《民权法》规定,禁止在招聘时因种族、肤色、宗教、性别而产生歧视,但没有对年龄歧视加以限制。直到1967年美国国会通过了《禁止就业年龄歧视法》,禁止年龄歧视才得到明确的法律规范。《禁止就业年龄歧视法》规定,雇主在招聘、晋升、工资确定、裁员或解雇的时候,都不能将年龄作为考虑因素。譬如在招聘广告中有明显偏好年轻人的言辞就会构成歧视;在裁员的时候,如果同样胜任工作的年长者成为首先被考虑裁员的对象,也会构成歧视。因此,《禁止就业年龄歧视法》有效地保护了40岁以上劳动者的工作权利。

很显然,因为《禁止就业年龄歧视法》的存在,在美国若实施一般职业到了一定年龄必须退休的做法就会构成违法,这也直接导致了美国是65岁以上老人劳动参与率最高的国家之一。这里面一些人推迟退休的原因是积蓄不够,需要工作赚得薪水来补贴生活;另外一些年龄比较大但不退休的人纯粹是因为喜欢工作。譬如我们系里就有几位70岁上下的教授,积蓄丰厚,但是每天还坚持上班,大家对此已经习以为常,而我只希望他们的实验室安全观念能与时俱进。

当然还有另外一种情况,譬如在我们当地的医院等一些非营利机构,常能看到很多老年志愿者。他们并不是没有收入,只是愿意工作,希望继续对社会做出贡献而已。这很值得我们去尊重。

但《禁止就业年龄歧视法》的涵盖范围并不是所有职业,一些特种职业,比如军人、联邦执法人员、飞行员和空中交通管制员、森林或国家公园的护林员或消防员,以及某些州的法官等,是有“到年龄退休”这一说的。

最后要说的是,在美国的绝大部分职业中虽没有退休年龄一说,但是很多联邦福利是和年龄挂钩的,一是联邦社会保障金,只有到了一定年龄才可以领取。目前对于1937年之前的出生者来说,到65岁可领取全额社保金;此后出生者,可领取社保金的年龄逐步提高,如果是1960年之后出生,则要到67岁才有资格领取全额社保金。二是联邦医疗保障计划,从计划开始实施以来,有资格享受此福利的年龄一直是65岁。三是国家公园、国家森林等6个联邦政府管辖的园区的老年门票,只有年满62岁的美国人才可以办理。原来一张国家公园入园老年卡一直是10美元,实施20多年来从未变过,直到前两年涨到了80美元一张,不过依然终生有效。

美国普通人的退休制度是怎样的?

美国政府养老金有三个系统且金额不同,退休收入高低排序为政府雇员、铁路员工、 其他员工,其他员工人数最多,2018年6月,平均养老金为1413美元(含管理费)

美国普通人的退休制度是怎样的?

美国也是双轨制。从社保领取的退休金根本就不夠用。从而导致很多人想办法领取免费医疗卡。也就是所谓的白卡。有了它你不能动了会被养老部门收养而费全用部由政府出。靠那点退休金你交不起的。

美国普通人的退休制度是怎样的?

在美国,不同的州有不同的缴纳和退休方式,比如你是开歺馆的,纳税就是你今后领取退休金的制度,个人不需要你另外缴纳保险费的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。