按照300%基数缴费,未来养老金待遇会达到什么样的水平?

很多高收入者对于养老保险并不感冒,认为属于白花钱。特别是很多人表示养老金只有1000多元。对于月入2万~3万的群体,这一部分养老金真的对于退休后的生活影响不大。养老金难道就是这么低吗?

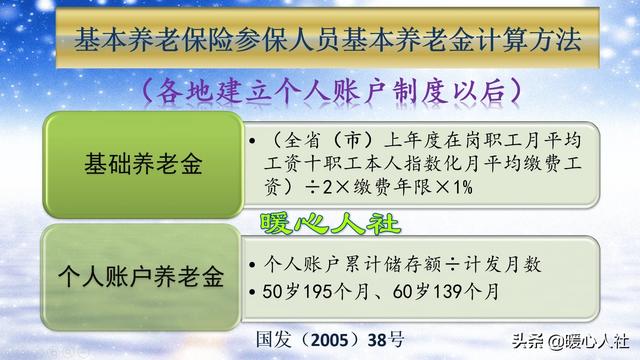

养老金的计算目前,我们的养老金又叫做基本养老金,是具有全国统一计算公式的。主要包括基础养老金和个人账户养老金两部分。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。基础养老金和退休上年度社会平均工资、平均缴费指数、缴费年限等因素挂钩。

平均缴费指数,实际上就是本人的平均缴费档次。如果我们始终按照300%的缴费档次缴费,未来退休时的平均缴费指数就是3。如果有10年按照300%缴费,有10年按照100%缴费,20年的平均缴费指数就是2。

社平工资的口径,有的地区是城镇非私营单位在岗职工社会平均工资,有的是全口径社会平均工资,按照各地的规定执行。

缴费年限,要具体到每一个月,每一个月可以转换为0.0833年。

按照300%缴费30年,基础养老金是60%的退休上年度社会平均工资。如果社平工资1万元,每月也能领取6000元。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。个人账户养老金和退休时个人账户的余额、退休年龄确定的计发月数有关。

退休年龄确定的计发月数,全国是统一一张表,50岁是195个月,55岁是170个月,60岁是139个月。

个人账户的余额,按照每个月缴费基数的8%划入。国家每年会统一发布个人账户记账利率,对个人账户计发记账利息。2016年是8.31%,2017年是7.12%,2018年是8.29%。如果记账利率能够跟社会平均工资增长率一样(往往会比工资增长率低一些),这样个人账户养老金就可以跟社会平均工资挂钩。每年记入个人账户的钱数是288%的社会平均工资,30年会是86.4个月的社会平均工资,如果是60岁退休,大约可以领取62%的退休上年度社会平均工资。

如果个人账户养老金记账利率赶不上社会平均工资增长速度,有1%~4%的差距的话,差不多也能领取37.75%~54.43%的社平工资。

两项养老金待遇合计,最高可达122%的社平工资。一般也能领取100%左右的社平工资。

大家可以想象一下,现在社会平均工资普遍在5000~6000元之间,每月有这么一份养老金待遇也是相当高的,基本能够满足绝大多数人的生活需要了。90%以上的退休人群拿不到这样的养老金水平。

养老金水平只有1000多元,只是按照最低缴费基数缴费15年后办理退休的人群。养老金待遇是多缴多得、长缴多得。因此,高基数缴费、长时间缴费都非常重要。

很多计算机工程师和程序员月薪两三万元,毕竟很多程序员只是吃青春饭,过了年龄,就有需要转行的风险,收入也会大幅降低。如果年轻时按照300%基数缴费,到老年之后能够有五六千元的养老金也是相当不错的了。

按照300%基数缴费,未来养老金待遇会达到什么样的水平?

按照300%基数缴费,你的养老金水平肯定是最高的,属于鹤立鸡群、傲视群雄。

大家好,我是社保专家思之想之,社保缴费有上下限,最高基数就是当地平均工资的300%,最低基数是60%。

所以,你如果按照300%的缴费基数缴纳养老保险,你的养老金待遇肯定是属于最高档的水平,道理显而易见,养老金是多缴多得。

具体能有多高呢?我们来预估计算一下。按照300%基数缴费,有两种情况,一是你是企事业单位职工,你的工资水平超过了当地平均工资的300%,但你只能按照300%来缴费。

二是你是灵活就业者,自愿选择300%的缴费基数来参保缴费。

假设当地平均工资为5000元,那么300%缴费基数是15000元。

如果你是在职职工,那么每月养老保险缴费8%,一共每月缴费1200元,如果一直照此缴纳15年,那么个人账户养老金总额216000元,如果是60岁退休,那么个人账户养老金=216000÷139=1554元。

基础养老金=(5000+5000×3)÷2×15×1%=1500元。

也就是说,在上述假设条件下,缴费15年,缴费基数300%,养老金即可超过3000元。而一般情况下,只缴费15年养老金在1000元左右。

而且,需要说明的是,15年期间当地平均工资会逐年上涨,你的缴费基数和缴费金额也会提升,不会一直保持5000元,所以实际上你拿到的养老金会远远高于3000元。

总而言之,按照300%基数缴费,你退休后的养老金待遇数目是非常可观的,一般人是比不了的,这可以让你的退休生活保障性、舒适性更强。

当然,对于灵活就业者来说,按照300%最高档缴费,对自身经济条件要求是最高的,需要你承受得起。

更多社保问题,关注思之想之。欢迎点赞。

按照300%基数缴费,未来养老金待遇会达到什么样的水平?

我做过一段时间社保工作,身边就有这样的案例,和大家分享一下。

我们都知道,我国职工养老保险交费按照300%的比例封顶,这是什么意思呢?

职工缴纳养老保险的时候,基数是按照自己上年度的工资,但是当自己上年度工资过高的时候,就被封顶了,封顶的标准就是上年度社会平均工资的三倍。

比如我的一位领导上年度年薪是36万,但是我们当地的社会平均工资标准只有7.2万元,月均6000元,那么他今年每月就只能按6000×3=1.8万元的基数缴纳。

这就是说无论你的工资有多么高,缴纳养老保险的额度最多只能是社会平均工资缴纳标准的三倍,目的是为了避免退休后养老金差距过大。

那么,如果一个人一直按300%的比例缴纳,退休后的养老金能有多少钱呢?

我认识的一个国企单位的领导就是这样的例子,他从上世纪90年代开始缴纳个人养老保险的,从缴费一开始就是按最高比例交纳的,2019年正式退休了,退休后养老金大约为1.1万元,另外单位还有30%的退休津贴,再加上企业年金和其他补贴,退休后全部收入大约为1.46万元左右。

其实个人退休金除了和个人缴费基数、比例有关系,还和个人的工龄有关,对于上世纪90年代以前参加工作的人来说,没有缴纳养老保险的工龄可以算作视同缴纳年限,比如上面提到的那位领导,他的工龄达到了42年,其中视同缴费年限为17年。

按照300%基数缴费,未来养老金待遇会达到什么样的水平?

感谢邀请,更感谢楼主的提问。

罗总你好,按照300%的缴费基数来缴纳社保,未来养老金的待遇会是一个非常高的水平,因为300%的缴费指数是我们国家现行的目前最高的一个缴费支出,而且作为企业单位的在职职工来讲,基本上很少有人,能够按照如此高的水平来交纳基本养老保险。

所以说按照300%基本上可以获得一个较高的水平,当然我可以举一个简单的例子。比方说你按着60%的缴费标准来缴纳自己的基本养老保险,那么基本上按照15年来交费的话,大概可以获得800元左右的退休金待遇。但是如果你按照300%的缴费标准来缴纳自己的基本养老保险,也同样按照15年来交费的话,至少可以获得2000元到3000元左右的养老金待遇。

所以说他们二者之间养老金待遇的差别是很大的,但是我们还要注意到另外一个重要的条件。就是虽然养老金待遇是比较高,但是实际上我们的缴费标准相对也是高很多,因为60%大概也就是6000块钱,但是按照300%来交,基本上就是接近于3万块钱,所以说基本上是5倍于60%的水平。所以能不能够承受300%的交费水平,是要完全取决于个人的经济能力来决定的。

感谢阅读,请加我的关注。

按照300%基数缴费,未来养老金待遇会达到什么样的水平?

按300%缴费,领取养老金不会达到300%。原因是基础养老金计算公式基础养老金=(上年城镇在职职工月平均指数化工资+本人指数化月平均工资)/2*缴费年限*1%。举例:某省张三缴费35年,该省上年城镇职工月指数化工资5000,张三缴费基数为300%即15000换算基础养老金=(5000+15000)/2*35*1%基础养老金为3500元而该省李四,月薪5000正常缴费。基础养老金为(5000+5000)/2*35*1%李四基础养老金为1750元。张三300%缴费,而李四正常缴费。缴费年限一样的情况下,张三基础养老金只是李四的2倍。道理为(1+3)/2=2(1+1)/2=13倍缴费基础养老金为正常基础养老金的2倍。当然个人账户养老金,会达到正常缴费的三倍。举例每月按5000缴费进入个人养老金账户那部分为5000*8%=400每月按15000缴费(3倍缴费)进入个人养老金账户的钱为5000*8%=1200三倍缴费者进入个人账户那部分肯定是正常缴费者的3倍。3倍缴费者的养老金为:2倍的基本养老金+3倍的个人账户养老金

按照300%基数缴费,未来养老金待遇会达到什么样的水平?

按照300%来缴纳养老保险,其实这只是养老金中的一个部分。300%不是缴费基数,而是缴费指数,也是目前我国社保体系中封顶的缴费指数,在同等缴费基数的情况下,未来养老金水平当然也是比较高的。

第一,关于养老保险的缴费基数问题。我们很多人都在缴纳养老保险,但不一定人人都知道自己的缴费基数是多少,说句老实话,我在以前也是蒙的,根本不知道什么缴费基数。在我们的缴费基数中分为两类。一类是单位的在岗职工。单位的在岗职工是按照本人实际工资来作为缴费基数,缴费比例为24%,其中单位缴费16%,个人缴费8%;另一类是灵活就业人员。灵活就业人员是按照上年度的社会平均工资来作为缴费基数,缴费比例为20%,全部由个人来承担,其中12记入统筹账户,8%记入个人账户。

第二,关于缴费指数的问题。缴费指数是指在缴费基数基础之上的缴费档次。这个缴费比例分为300、100、60%等缴费档次。这个缴费档次是以缴费基数为基础的。在岗职工是以本人实际工作来作为基础,灵活就业人员是以当年度职工社会平均工资来作为基础。如果本人实际工资高于上年度职工社会平均工资的三倍,只能按照社平工资的三倍来缴纳,即300%,本人工资低于社平工资60%的,按照社平工资的60%来缴纳,这就是我们常说的“保底封顶制度”。60%属于保底,300%属于封顶。

第三,按照300%来缴纳养老保险,养老金水平如何?在养老金的计算中,分为基础养老金和个人账户养老金两个部分。其中基础养老金是由退休前上年度的在岗职工月平均工资与本人指数化月平均缴费工资之和的平均值,即两个数之和的一半作为基数,缴费满一年发给1%,在缴费年限相同的情况下,基础养老金的高低取决于平均缴费指数。按照300%来缴纳的,平均缴费指数是最高的,所以基础养老金也是最高的。综合起来就是,社会平均工资越高,缴费指数越高,缴费年限越长,基础养老金就会越高;从个人账户养老金部分来看,个人账户养老金,是由个人账户累计的储存额包括本金和利息来除以本人退休年龄相对应的计发月数。一般男性60岁退休,计发月数为139个月,女性55岁退休计发月数为170个月,女性50岁退休计发月数为195个月。根据上述分析,我们得出一个结论就是,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越高。如果是按照300%来缴纳的,个人账户储存额和100%缴纳的相比,多了三倍,和60%缴纳的相比,个人账户多了5倍,个人账户养老金相差的倍数也是一致的。

综上所述,如果是按照300%来缴纳养老保险,那么无论是基础养老金还是个人账户养老金都是比较高的,综合起来的个人养老金水平也是最高的。内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。