买了5万国债,三年期的现在过了两年急用2万块钱,能卖2万吗留3万?

以2019年4月发行的1~6期储蓄国债为例子,解释一下国债的提前兑换问题。

依据财政部、人民银行《关于2019年4月储蓄国债(电子式) 发行工作有关事宜的通知》(财库〔2019〕16号),2019年4月1日到30日,发行储蓄式国债。

这次发行储蓄式国债是国家为了实现国债“随到随买”试点的一种尝试,连续发行了6期。

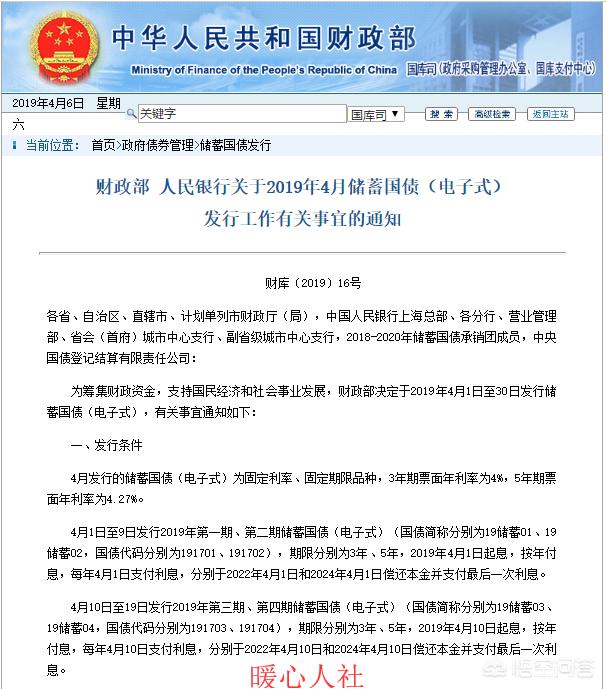

4月1~9日发行第一、二期,4月10日到19日发行第3、4期,4月20日到30日发行第5、6期。

第一、三、五期是三年期国债,年利率4%,按年付息;第二、四、六期是5年期国债,利率是4.27%,按年付息。

购买国债起点是100元,门槛非常低。但是不能去任何一家银行购买,必须是由国债承销团组成的银行才可以购买。国债的通知中,明确了工商银行为代表的27家银行为承销团。

提前兑取

相关通知中明确,发行期间,国债不可以提前兑取。也就是说4月1~9日发行的第1期和第2期,我们刚刚购买不能立即兑取。

如果持有国债不超过6个月不计算利息,持有6~24个月提前兑取需要扣除180天的利息;只有24个月但不满36个月的,需要扣除90天的利息。5年期储蓄式国债,持有期满36个月的,需要扣除60天的利息。

除了扣除利息之外,为投资者办理提前兑取的承销银行,可以收取不超过1%的手续费。

通过上述规定,首先可以肯定的是可以提前兑取。持有两年以上就需要付出90天的利息,另外提前兑取的银行还会收取不超过1%的手续费。

至于是不是和银行存款整存整取一样,必须要一起提前兑现?这个是不用担心的,因为国债是以100元为起点,完全支持部分提前兑取的。

提前兑取的资金实际上仍然会有财政部和银行定期进行清算,所以没人会吃亏。

因此,就不要担心了。储蓄国债是一款非常好的投资理财产品,起点低,利率高,安全有保障。所以,大家可以结合自己的收入情况,将长期不动用的资金购买国债,也算是支持国民经济和社会事业的发展,为社会做贡献的。

买了5万国债,三年期的现在过了两年急用2万块钱,能卖2万吗留3万?

国债是可以提前支取的,但部分支取,问了好几个银行的朋友,都说不知道!如果急用钱,完全可以将国债进行质押,没有必要部分支取、甚至连提前支取都没有必要!

国债提前支取我们都知道,国债是允许提前支取的,不过凭证式国债提前支取分档计息,而电子式(储蓄式)国债按持有时间扣除一定期限的利息。而两者都相同的是,提前支取需支付0.1%的手续费,且持有不满半年不允许提前支取!

三年期凭证式国债,持有不满一年按0.36%计息、不满2年按1.71%计息,不满三年按2.52%计息。因此,如果5万元未到三年提前支取的,可获得5万×2.52%×2=2520元利息,扣除手续费50元后,实际能拿到2470元收益,将损失掉3530元利息!

电子式国债,持有不满两年扣除180天利息(6个月),不满三年扣除90天(3个月)利息。因此,5万元,持满三年后应获得5万×4%×3=6000元利息,两年后提前兑付需扣除的利息为:5万×4%÷365×90=328.76元,再扣除手续费50元后,最后到手的实际收益一共为5621.24元。

从上面的分析可以看出,不管怎么样,国债提前支取都是不划算的,不仅要扣利息,还得额外扣除手续费!因此,如果急需用钱、需要部分支取的话,也可以选择将国债进行质押贷款(基准利率)!也就是说,国债质押贷款2万元,一年只需额外支付2万×4.35%=870元的利息即可!

综上所述,378.76元<870元<3530元!因此,如果是电子式国债,选择提前支取还是比较划算的;而如果是凭证式国债,建议可进行质押贷款,这样还能省下不少的利息呢!欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。