养老金缴满15年后再多缴2年后有区别吗?

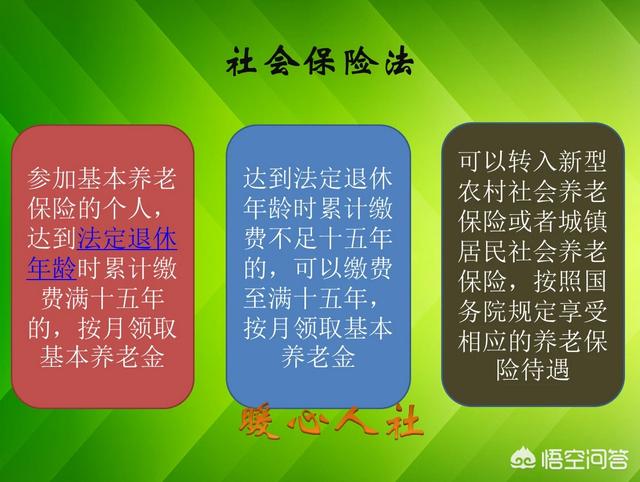

确实在《社会保险法》中规定,参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金待遇。

满15年,并不一定是只有15年。

养老保险待遇和缴费年限挂钩我们的养老保险待遇基本原则是多缴多得,长缴多得。

缴费年限是计算养老金的一项重要因素。

基础养老金等于退休上年度在岗职工的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限乘以1%

如果其他因素相同,缴费年限15年和缴费年限30年,退休基础养老金待遇会相差一倍。

个人账户养老金等于退休时个人账户的累计储存额除以计发月数。虽然,这一计算公式体现不出缴费年限。

但是记入个人账户的储存额,是每月缴费基数乘以划入账户的比例,目前是8%,曾经有过一段时间是11%。

由于是逐月划入,所以缴费时间越长,自然累计余额就越高。

因此,我们养老金待遇肯定是跟社保缴费年限有明确关系的。

多缴两年,退休能够多领取多少养老金呢?根据养老金的计算公式,可以看出除了缴费年限以外,缴费基数也是一项重要因素。

多数人自己缴纳灵活就业人员保险,都是按照60%的最低基数缴费。值得一提的是,很多地方灵活就业人员保险是养老医疗一块交。医疗保险是独立的,不要把他的钱数也认为是交了养老保险。

按照60%基数缴费,每缴费一年多领取基础养老金是0.8%的退休上年度社会平均工资。

个人账户养老金就是个人账户多出的累计余额了,除以退休年龄确定的计发月数。

如果退休社会平均工资是6000元,多交两年可以多领取96元的基础养老金。

个人账户养老金,多出的钱数并不固定,因为每年个人账户还会计发记账利息。如果我们按照6000元的60%为缴费基数,计算两年的存入余额的话,按照60岁退休139个月计算,每月能够多领取50元的个人账户养老金。

合计,每月多领146元。

当然这并不是结束,以后每年增加养老金的时候,也会按比例调整和按缴费年限增加。总体缴费越多,退休待遇越高是不变了。

综上所述多缴养老保险划算不划算,其实最根本的因素不是缴费时间的长短,而是自己身体的健康情况。只要身体健康,明显是缴费年限越长越划算。

话又说回来,只要缴纳养老保险,就不要老认为会出意外,还是认为自己能活到100岁才是最重要的。这叫心理暗示。

养老金缴满15年后再多缴2年后有区别吗?

养老金缴满15年后,再多缴2年后有区别吗?首先纠正一下,你缴纳的是养老保险,而不是养老金,退休后领取的才是养老金。养老保险缴满15年后,再多缴2年后肯定有区别的。

养老保险缴满15年,只是达到办理退休的一个基本条件,并不是缴满15年就不交了。养老保险的缴费原则是“多缴多得,长缴长得”,这句话并不是广告语,而是实实在在的操作办法。从养老金的计算方式上来看,也是体现的是“多缴多得、长缴长得”。

缴费满15年再多缴2年,相当于就是缴费17年,缴费17年的无论是基础养老金还是个人账户养老金,都会增加,具体增加的额度大约在200元左右。为了方便表达,我还是举个例子来说明。比如缴费15年和缴费17年,在同一个地方办理退休,我们来看养老金金的计算结果。

基础养老金的计算是按照退休前一年的职工月平均工资、个人平均缴费指数工资之和的平均值,每缴费满一年发给1%的基础养老金。假如退休前一年的职工平月工资为6000元,个人平均缴费指数工资为4000元,那么二者的平均值为5000元,每缴费一年发给50元的基础养老金,缴费满15年,每月基础养老金为750元;个人账户养老金按照平均缴费4000元来计算,缴费15年个人账户总额为57600元,假如退休年龄为60岁,那么每月个人账户养老金为414元。退休后每月领取的养老金总额为1164元。

缴费满15年以后再多缴2年,也就是缴费年限是17年,两年后的职工月平均工资按照8%的比例来上涨,那么相当于涨了480元,这时的职工月平均工资由6000元增加到了6480元,个人平均缴费指数还是4000元,那么每月领取的基础养老金就是6480元加4000元,二者的平均值为5240元,每一年领取基础养老金的基数为52元,缴费17年,每月领取的基础养老金为884元,每月基础养老金比缴费15年的多了134元;个人账户养老金部分,缴费17年,个人账户总额为65280元,除以139个月,每月领取的个人账户养老金为470元。比缴费15年的414元多了56元。总计每月领取基本养老金为1354元,比缴纳15年的多了190元。

综上所述,养老保险缴满15年后,再多缴2年,相当于缴费17年,推迟2年办理退休,养老金的区别还是比较巨大的,缴费满15年不再缴费,养老金总额为1164元,缴费满17年,每月养老金总额为1354元,比缴费满15年的人多了190元,这是对“多缴多得,长缴长得”最好印证。

养老金缴满15年后再多缴2年后有区别吗?

注意!注意!15年只是达到法定退休年龄领取养老金的门槛,并不是养老保险缴纳的终点。多缴2年最明显的区别是,可以【多领到养老金】,但是,至于多缴这两年能有多大用?多缴两年划算不划算?我们要从您【缴纳养老保险的类型】来分析:

第一,如果您是企业为您代扣代缴的城镇职工社保;多缴两年肯定很划算,因为从养老金计算公式来看,基础养老金部分的百分比就增加了2%;养老保险个人承担的缴费基数的8%部分(国家规定的个人养老保险承担比例)一点也没有浪费,全部进入个人账户储存额中,累计增加了个人账户养老金。

如果社平工资为8000元,月均缴费指数为1的话,基础养老金就增加(8000+8000×1)÷2×2%=160元/月;

而个人承担的养老保险部分全部进入个人账户储存额,约为8000×8%×12×2=15360元,如果60周岁退休,个人账户储存额计发月数为139个月(50周岁退休计发月数为195,55周岁为170),则个人账户养老金就增加15360÷139=110.5元。

小结:如果正常参加工作,由企业为其缴纳城镇职工养老保险,缴费基数为社平工资8000元,抵消掉个人缴费部分,多缴纳交2年,基础养老金还净增加160元/月。

第二,如果您是个人缴纳自由职业者社保或者城乡居民社保;1.自由职业者社保;

如果依然按照8000社平工资多缴费2年,则因为自由职业者社保养老金公式和城镇职工社保一样,所以,养老金还是增加270.5元/月,而养老保险多缴纳8000×28%=2240元/月,这样来看养老保险缴费支出和养老金获得就差距非常大,多缴纳2年,从短期来看,就不是太划算啦!

2.城乡居民社保;

城乡居民社保养老金也是由基础养老金和个人账户养老金组成,但是其基础养老金与城镇职工社保和自由职业者社保的基础养老金的差别在于,城乡居民社保的基础养老金全部由地方政府财政补贴,财政收入多补贴高,收入少补贴少。

而个人缴纳部分全部进入个人账户储存额,而且多缴财政还会多补贴,所以相对于基础养老金不变,个人账户缴纳的多2年,个人账户养老金相对只会略高于15年的养老金相对值。

小结:如果选择缴纳自由职业者社保,多缴两年的支付要远远大于养老金的获得;而如果选择城乡居民社保,由于补贴相对较少,所以多缴2年养老金涨幅也不太大。

第三,超老师总结:1.多缴养老保险划不划算,一方面要看选择哪种缴费形式?

根据数据分析得知,如果正常工作缴纳城镇职工社保,多交两年养老保险,个人账户养老金可以跟缴费持平,但是基础养老金就会随缴费基数和社平工资升高而增加明显;而如果是自行承担养老保险缴费,多交两年,城乡居民社保养老金还能略有增加,自由职业者社保养老金则呈现严重的收不抵支。

2.多缴养老保险划不划算,另一方面要看寿命的长短?

根据以往超老师的文章来看,缴纳城镇职工养老保险回本周期一般在7-10年,城乡居民社保一般在2-5年。也就是说,超过这个期限,再领取的养老金就属于赚钱,而且养老金领取无年限限制,活多久领多久。所以,想要投资养老金,我们就要投资身体,身体好了,才能多赚养老金。

欢迎【关注懂社保、懂退休、懂职场的超老师】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!养老金缴满15年后再多缴2年后有区别吗?

感谢邀请,更感谢楼主的提问。

楼主你好,如果说你的养老保险在累积交费年满超过15年以后,又多增加了两年的一个累计缴费年限,那么对于你自身所享受到的养老金肯定是有影响的,因为我们都知道计算养老金最主要的一个条件,那么就是累计缴费年限的长短决定我们养老金待遇的高低,所以说你在15年的基础上继续参保,就意味着你的这个养老金的待遇也会有所增长。

而且15年只是我们国家规定的最低缴费年限,如果你个人仅仅只是按照最低缴费年限来缴纳基本养老保险,那么最终所获得养老金的待遇普遍也是比较偏低的,可能也就是800块钱左右的水平,当然这个不是绝对的,我只是举一个例子而已。如果说你在15年的基础上又交了两年的基本养老保险,那么这种情况下就可以获得800元以上甚至900元接近于1000元的退休金待遇。

所以说如果你多交两年,那么至少应该会多获得100元到200元左右的退休金待遇,这个是没有问题的。也就是说自身还没有到达法定退休年龄,那么尽量不要选择中断自己养老保险的累计缴费年限,因为继续保证自己拥有一个较长的累计缴费年限,最终自己也可以得到较多养老金的待遇,所以说最终得到回报的是我们本人自己。

感谢阅读,请加我的关注。

养老金缴满15年后再多缴2年后有区别吗?

养老保险缴费15年后,再多交2年,有啥区别呢?区别可大了。

大家好,我是社保专家思之想之,养老保险缴费15年已经达到了领取养老金的最低条件,在此基础上,再多交两年养老保险,区别主要有两大方面。

一是养老保险缴费17年比15年的养老金水平更高一些。众所周知,养老保险说多缴多得,长缴多得,养老保险多缴费两年,缴费多出两年的金额,个人账户储蓄额多出两年的钱,所以个人账户养老金会更高。

另外,决定基础养老金的条件之一就是缴费年限的长短,缴费年限多处两年,相应的基础养老金也会多出一些。

养老保险多缴费两年,不仅个人帐户养老金更多,而且基础养老金也会更高,所以总体上的养老金待遇会更多一些。

二是养老保险缴费17年比15年每年上涨养老金会多一些。养老金每年上调,是与养老保险缴费年限、基本养老金水平挂钩的。缴费年限越长,基本养老金水平越高,每年上涨养老金金额也就越高的。

举个例子,就拿刚出台2019养老金调整方案的上海来说,缴费年限每满1年增加2元,15年可以增加30元,而17年可以增加34元,多出4元。

基本养老金水平上涨2.2%,如果缴费15年的基本养老金为800元,可以上涨17.6元,17年的为1000元,那么可以上涨22元,多出4.4元。

可见,养老保险缴费年限越长,养老金越高,区别就越大。这就告诉大家,想要多拿养老金,就一定要提高自己的缴费年限,提高缴费水平。

更多社保问题,关注思之想之,欢迎点赞、转发。

养老金缴满15年后再多缴2年后有区别吗?

路人蚁的世界:聊社保,侃商保,专业答疑

社保养老金领取条件1我们的社保分为两个账户,一个是医保账户,一个是养老账户,医保账户如果交的是一档就有个人账户积累,可以实现和家人共享医保。养老金账户也同样是统筹账户和个人账户组成。统筹账户是社保基金部分的,个人账户是个人积累的,你在单位缴纳社保也是单位缴纳部分进入统筹账户 ,个人缴纳进入个人账户。医保要享受终身免费医疗报销,就需要缴费满20-25年,养老金要实现退休后领取,就要累积缴费满15年。除了职工保障体系,我们还有城乡居民基础养老保障体系,匹配不同区域需求和灵活就业人群保障。

社保多缴年限有好处我们从社保养老金计算公式里的三个变量因素来看:社会平均工资,缴费指数,缴费年限。这三个变量计算因素体现的是社保保障体系遵循,多缴多得,少缴少得的公平原则

社会平均工资一般是以上一年度地区经济和消费水平的一个评估,做出的一个参考平均工资数据,不同地区发展水平和消费水平,给的参考平均工资不同,而且每年都会有调整,如果遇到调整期,就会出现养老金计算领取的额度的不同。,一二线的社会平均工资高,三四线的社会平均工资低,养老金的平均水平也就有差距

缴费指数:一般来说社保缴费指数,有最低的60%,中间的100%,最高的300%,每个人都可以根据自己工资收入水平选择对因的档次,如果收入高,就选择高档缴费,如果收入一般就寻找低档缴费,选择的缴费指数高,以后获取的保障和养老福利就越高,当然社保的缴费成本也高,需要结合自己的财务情况去考虑

缴费年限:一般来说满足最低年限就可以享受终身医保和退休领取养老金,当然也是鼓励多缴年限,给与补贴,而且缴费年限越长,也意味着累积的养老金越多。对于未来退休养老金的领取也是有影响的,现在 高消费高生活成本下,养老金待遇高些,多缴些年限,也是为了以后可以拿到更多养老金,如果在缴费15年后,再多缴两年,那么就算的时候自然养老金会比15年的高啊,等于多积累 了两年 的养老金。给自己增加了养老金待遇。

我们每个人都需要建立基础的保障账户,解决财务风险,再考虑去理财,保障方面要提前规划,长久规划,积累越多 ,保障越多。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。