去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

存款就是存款,不要存保险。

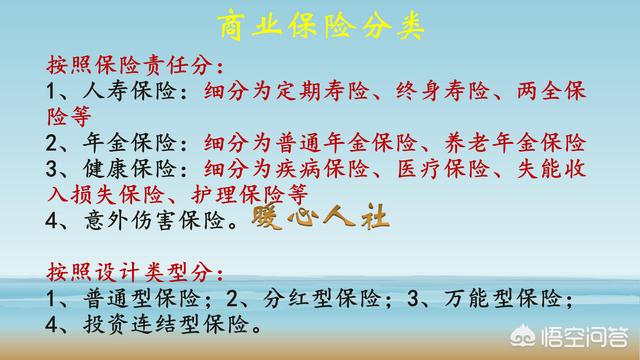

银行保险,实际上是指保险公司的保险产品通过银行发售。银行柜台人员或驻银行的保险推销人员,通过介绍保险产品促使成交。

不怕被人笑话,2004年大学求职季的时候,被某家无良保险公司的人忽悠,就在银行干过一个月的这样推销保险,一单都没有成交。居然底薪、工资、保险什么都没有,连餐费都不管,由于没成交,也就灰溜溜的走了。当时也就是傻,要不说大学生好骗呢。

由于存款人的主要目的还是去购买理财产品或者存款,所以要尽可能的在短时间内促使成交,尤其是将保险的收益重点夸大一下,让消费者感兴趣。

实际上,这种做法有些不妥当。保险公司不能卖单纯的理财产品,可以开发一些包含投资理财功能在内的万能保险、分红保险或投资连结保险。

银行保险的根本内容实际上,银行保险最根本的应当是保险内容,比如寿险、医疗保险、重疾险等等。

寿险可能很多人不明白意思。简单点说就是,参保人在约定时间内去世或者完全失去劳动能力,可以得到赔偿的一种保险,保额一般是二三十万元。

往往具体内容保险单写的很复杂,很多人想不明白也看不明白。

一般的涵盖投资类的保险,都有保单的现金价值,如果我们选择退保,就会返还现金价值。

买成保险怎么办?如题目所说,第1年缴费之后,第2年发现想要退保的话可能只会退回50%左右的现金价值。于是很多不明所以的人就觉得很气愤,明明去存钱,不仅没有收益,反而亏掉一半本金。

这些事情往往存在争议。我们在投保的时候,由于签订了保单,保单有15天的犹豫期,确实可以退保,但是过去之后就要按照保单合同履行了。一年了,在享受完全退保,可能性真的不大。所以,很多人由于气愤宁愿亏钱也要退保。

说实话,如果家庭确实能够承担一年1万元左右的保费的话,这样的保险还是值得投资。因为,保单里边确实有风险覆盖的保险,万一出现保险约定事项,比如去世或者失去劳动能力,保险公司就要承担赔偿责任。保险的时间一般也很长,可能是三五十年,总是有可能有意外发生的。而我们缴费时间一般也就10~20年。

大家想想,年轻的时候出事的概率真的少,年纪大了之后呢?对于保险公司来说,第1年投保接着撤回是最合算的,毕竟时间越长风险越大。我们干嘛要遂着他们的意呢?

如何避免错买成保险的办法总体来看,我们如果真的是去银行存钱或者理财,真的要小心购买成保险。

如果有人员推销保险,那么连听也不要听。

如果被要求填写一大堆莫名其妙的单子,一定要问清楚柜员究竟是什么?

即使这样也不要放心,将相应的单据回收好,回家找明白人,再看一下究竟是什么。

万一买错了,可以在犹豫期内退保的。

如果没人理,抓紧打投诉电话,这样才能够有效退保。

万一等到一年以后或者更长时间,维权起来是相当麻烦的,维权成功的概率也不高。

综上所述其实保险不是一无是处的 。保险和我们大家的经济生活水平有莫大的关系。当我们大家的生活水平越高,购买保险的需求就越大,因为大家都希望保证幸福的生活稳定,应对好风险影响。所以,才有了发达国家的家庭会将10%的收入配置保险的情况。

随着我们国家越来越发达,我们也会这样做的,这会是社会发展的必然趋势。

去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

已经上了“贼船”,想中途退保就得蒙受一定损失。既然明知是保险理财产而非一年期定期存款,那你一年后当然是取不出来,这没有什么合不合理的,如果不愿意那就提前退保,反之就继续续保费享受保险带来的理财收益。

客户为什么会“上当受骗”?每一个保险理财产品规划方案都是由不同的保险产品组合而成的,每个保险产品是否存在缺陷也会影响保险理财的效果。当保险代理人在提供保险理财服务时,应该都会结合客户的情况和需求给出一份保险规划方案,客户有没有仔细阅读产品说明书?或者当面向保险代理人提出问题呢?

这个问题的关键是,你在一开始去银行存款的时候,银行销售人员“让买保险理财产品”,你当初为什么同意?很明显被对方以“高收益”保本理财产品诱惑到了,说到底还是自身对预期年化收益有过高的想法。甚至常有投资者不看产品说明,嫌弃那份规划方案太复杂。这确实是客观存在着。

说实话,我一直都是不赞成银行销售人员硬向客户推销代销的保险产品,但这与那些上门推销产品的推销员不同,因为客户是自动前来办理业务的。只是客户自身投资意志不坚定,原本就是想选择银行定期存款,听对方一忽悠就改变投资方式,购买以后又后悔不跌。

银行为了盈利需要,而主动代销一些保险理财产品是常有的事,客户买不买取决于自身的需要。

那么,什么是保险理财产品?所谓保险理财产品,也被称为投资型保险。也就是说,保险公司将一部分保险金拿去做投资,每年分给投保人一定的红利,等保险期限满后再返还保险金。说白了就是,除了具有保险保障功能外,还具备一定的投资和储蓄功能。

保险理财产品,主要分为分红险、万能寿险和投资联结险三类。其中投资联结险,投资相对激进且无保底收益、风险偏大,当然收益也可能更大。

购买保险产品应该注意什么?当前应该怎么办?回过头来说,当初你在购买保险理财产品时,填写投保单后,意味着合同已经生效。除非你是未成年人,且没有在其法定监护人代签的情况下,则可视为合同无效。另外,为确保投保的权益,最好不要收取销售人员以个人或任何他人的名义出具的收条,而是一定要向保险代理人索取保险公司出具的“保费收据”。

另外,中途退保本身会带来损失必须要注意。在保险合同未到期的情况下,中途“退保”的话,保险公司是按保单“现金价值”退还保费,有可能出现保单“现金价值”低于“保险金”的情况。

总之,提醒各位投资者不要只着眼于短期内的高收益率,长远考虑谨慎选择理财产品才是上策。今后大家去银行存款时一定要擦亮眼睛,提高警惕,切不可被销售人员的高收益承诺所蒙蔽。一般来说,保险理财产品由于兼具保险与理财功能,年化收益率普遍只有3%~4%。哪怕是风险等级较高的投连险,收益基本上也就是5%~6%。

去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

又一个存款变保险的例子!尽管很不合理,不过现如今都过了一年,除非你能找到当时的录音和其他证据,否则只能合同办事,继续缴纳费用;亦或者选择提前退保!

一年定期存款变成保险理财产品存款变保险、变理财的事情,之前的确屡有发生,不过这两年,随着金融监管形势的趋严,银行运营更加规范,不会、更不可能“强制”购买保险理财的!但这也不排除,部分银行工作人员,为了完成个人业绩考核指标,私下忽悠客户将存款购买成保险理财产品!

题主说的可能就是这种情况,原本打算存一年定期,但在银行工作人员不断推荐下,尝试购买了收益更高的保险产品!而这种保险产品,投资期限往往都比较长,短则三、五年,长则八年、十年,甚至还有更长的,中途想要全额赎回,可不是那么容易的事!

购买了保险理财产品,提前退保,并不划算凡是保险类产品,都有10~20个自然日的犹豫期,在此期限退保,只需支付10元的保单工本费即可!而如果过了犹豫期限,保险产品生效,提前退保,要被扣除一定金额(或比例)的手续费!

比如,某保险产品,预期收益率为5%(现实中并没这么高),缴费1万元,一年后退保!

合同生效后,先扣除1%的初始费用,账户只剩余9900元;

年化收益为5%,此时本息和为9900元×(1+5%)=10395元;

一年后提前退保,另需扣5%的手续费,能拿到9875.25元。

也就是说,保险理财产品,一年后提前退保,不仅没有收益,还会亏损124.75元!与一年存款(1.95%)相比,前后相差319.75元,那是相当的不划算啊!

发现存款变保险,该怎么办其实没有更好的办法,要么继续缴纳保险费用,要么就提前退保、自己承担点亏损!另外,按规定在合同犹豫期内,保险客服需要给客户本人打电话回访的、且必须有录音,如果你能确定当时并没有电话回访,那么就直接投诉保险公司,或有机会全额拿回自己的资金!

欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

除非有证据,不然的话你存的保险也是有你确定的信息的,再说一次:

买保险买的是合同,合同说什么就是什么,而不是推荐人说的话和朋友圈的广告语!

别再上当了。

然后要不要续钱呢?

可以看一下你买的是什么保险,交了多少钱?因为不了解,也不好帮你评价,可以私信发一下是什么产品,帮你分析一下

去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

谢邀!本来是去银行办理存款,可是回来后,领取了一份保单回家?无论是由于销售人员的诱导,还是欺骗,买了保险已成不争的事实!

保险的缴费方式包括趸交,年交,季交,月交等,所以,下一年度到期时就要缴下一年的保费了。但是,如果不缴费了,退保就会有损失,只能退保单的现金价值。

如果继续缴费呢,是不是就没有损失了,如果次年又想退保了,损失更严重。交不交续期保费,一定要考虑清楚,否则损失惨重的是自己,保险公司和银行没有损失。

保险的功能是保障,保险与银行是两个不同的概念,更不要为了高收益而选择保险。因为高收益不是保险的事情!

去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

所以中国的保险多数是骗子,业务员跟走马灯似的,一茬一茬的不断的换,业务员忽悠不断,故不相信中国保险…………

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。